2020年造价工程师《技术与计量(安装)》每日一练(2020-10-24)

发布时间:2020-10-24

2020年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、出入口控制系统控制器的门禁系统一般由()等部分组成。【多选题】

A.开关

B.中心设备

C.前端设备

D.控制器

正确答案:B、C

答案解析:门禁系统一般由管理中心设备(控制软件、主控模块、协议转换器、主控模块等)和前端设备(含门禁读卡模块、进/出门读卡器、电控锁、门磁开关及出门按钮)两大部分组成。

2、桥架的构成包括()。【多选题】

A.托盘

B.梯架的直线段

C.弯通

D.绝缘体

正确答案:A、B、C

答案解析:桥架由托盘、梯架的直线段、弯通、附件以及支吊架组合构成,是用以支撑电缆的具有连接的刚性结构系统的总称。

3、在仪表管路敷设中,导压管敷设方式为( )。【单选题】

A.埋地敷设

B.垂直安装

C.水平安装

D.架空支架安装

正确答案:D

答案解析:导压管敷设方式为架空支架安装,尽量避免埋地敷设。确需埋地的要做防腐处理,且埋地部分不能有活接头,要认真做好隐蔽工程记录。

4、一般只适用于平焊位置,且不能直接观察电弧和坡口的相对位置,容易焊偏的焊接方法是( )。【单选题】

A.气焊

B.手弧焊

C.埋弧焊

D.气电焊

正确答案:C

答案解析:埋弧焊的缺点有:①由于采用颗粒状焊剂,这种焊接方法一般只适用于水平位置焊缝焊接。②难以用来焊接铝、钛等氧化性强的金属及其合金。③由于不能直接观察电弧与坡口的相对位置,容易焊偏。④只适于长焊缝的焊接。⑤不适合焊接厚度小于1mm的薄板。

5、某种涂料具有耐盐、耐酸、耐各种溶剂等优点,且施工方便、造价低,广泛用于石油、化工、冶金行业的管道、容器设备及混凝土构筑物表面等防腐领域,这种涂料为()。【单选题】

A.聚氨酯漆

B.呋喃树脂漆

C.过氯乙烯漆

D.沥青漆

正确答案:A

答案解析:聚氨酯漆是多异氰酸酯化合物和端羟基化合物进行预聚反应而生成的高分子合成材料。它广泛用于石油、化工、矿山、冶金等行业的管道、容器、设备以及混凝土构筑物表面等防腐领域。聚氨酯漆具有耐盐、耐酸、耐各种稀释剂等优点,同时又具有施工方便、无毒、造价低等特点。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.基本预备费

C.工程建设其他费

D.建筑安装工程费

基本预备费般由以下四部分构成:

(1)工程变更及洽商。在批准的初步设计范围内,技术设计、施工图设计及施工过程'中所增加的工程费用;设计变更、工程变更、材料代用、局部地基处理等增加的费用。

(2)—般自然灾害处理。一般自然灾害造成的损失和预防自然灾害所采取的措施费用。实行工程保险的工程项目,该费用应适当降低。

(3)不可预见的地下障碍物处理的费用。

(4)超规超限设备运输增加的费用。

B.企业定额是企业内部使用的预算定额

C.补充定额只能在指定范围内使用

D.地区统一定额应根据地区工程技术特点、施工生产和管理水平独立编制

本题考查的是工程定额体系。劳动定额的主要表现形式是时间定额,但同时也表现为产量定额。时间定额与产量定额互为倒数。机械消耗定额的主要表现形式是机械时间定额,同时也 以产量定额表现。施工定额是施工企业(建筑安装企业)组织生产和加强管理在企业内部使用的一种定额,属于企业定额的性质。补充定额只能在指定的范围内使用,可以作为以后修订定额的基础。地区统一定额主要是考虑地区性特点和全国统一定额水平作适当调整和补充编制的。

表1-1 初步设计概算部分成果

已知:

(1)独立费用包含的内容及计算方法如下:

①建设管理费。建设管理费费率见表1-2。

表1-2 引水工程建设管理费费率

注:建设管理费以超额累进方法计算。

简化计算公式为:

建设管理费=一至四部分建安工作量×该档费率+辅助参数

②工程建设监理费为137.2 万元。

③联合试运转费:本项目不计。

④生产准备费。生产准备费包含的各项费用计算方法如下:

生产及管理单位提前进厂费:按一至四部分建安工作量的0.15%~0.35%毛计算,本工程取上限。

生产职工培训费:按一至四部分建安工作量的0.35%~0.55%计算,本工程取上限。

管理用具购置费:枢纽工程按一至四部分建安工作量的0.04%~0.06%计算,大(1)型工程取小值,大(2)型工程取大值;引水工程按建安工作量的0.03%计算;河道工程按建安工作量的0.02%计算。

备品备件购置费:按占设备费的0.4%~0.6%计算,本工程取上限。

工器具及生产家具购置费:按占设备费的0.1%~0.2%计算,本工程取上限。

⑤科研勘测设计费为205.9 万元。

⑥其他。仅计列工程保险费,按一至四部分投资的0.45%计算。

(2)建设征地移民补偿静态投资为9.7 万元,环境保护工程静态投资为55.1 万元,水土保持工程静态投资为141.4 万元。

(3)价差预备费取0,基本预备费根据工程规模、施工年限和地质条件等不同情况,按一至五部分投资合计的百分率计算。初步设计阶段为5%~8%,本工程取下限。

(4)建设期融资利息为1150 万元。

二、问题

1.计算建筑工程投资。

2.计算施工临时工程投资。

3.根据上述资料,完成工程部分总概算表,见表1-3。

4.完成工程概算总表,见表1-4。

以上计算结果均保留两位小数。

主体建筑工程投资=管道工程投资+建筑物工程投资(已知)

=4070.6+1984.2=6054.80(万元)

交通工程投资=永久对外公路投资+运行管理维护道路投资(已知)

=82.2+42.9=125.10(万元)

房屋建筑工程投资:101.1 万元(已知)

供电设施工程投资:203.5 万元(已知,施工供电工程为临时工程)

其他建筑物工程技资:95.4 万元(已知)

建筑工程投资=主体建筑工程投资+交通工程投资+房屋建筑工程投资+供电设施工程投资+其他建筑物工程投资

=6054.8+125.1+1=6054.8+125.1+101.1+203.5+95.4=6579.90(万元)

问题2:计算施工临时工程投资。

导流工程投资:1.5 万元(已知)

施工交通工程投资=施工支洞工程投资237.7 万元(已知)

施工供电工程投资:12.5 万元(已知)

施工房屋建筑工程投资=施工仓库投资+施工办公、生活及文化福利建筑投资(已知)

=360.0+138.1=498.10(万元)

其他施工临时工程投资:222.1 万元(已知)

施工临时工程技资=导流工程投资+施工交通工程投资+施工供电工程投资+施工房屋建筑工程投资+其他施工临时工程投资01.1+203.5+95.4=6579.90(万元)

=1.5+237.7+12.5+498.1+222.1=971.90(万元)

问题3:完成工程部分总概算表。

机电设备及安装工程投资:537.1 万元,其中建安工程费59.5 万元,设备购置费477.6 万元。

(已知)

金属结构设备及安装工程投资:132.5 万元,其中建安工程费13.1 万元,设备购置费119.4 万元。(已知)

一至四部分投资=6579.9+537.1+132.5+971.9=8221.40(万元)

一至四部分建安工作量=6579.9+59.5+13.1+971.9=7624.40(万元)

设备费=477.6+119.4=597.0O(万元)

建设管理费=一至四部分建安工作量×该档费率+辅助参数=7624.4×4.2%+0=320.22(万元)(查表1-2,建安5 亿以内4.2%)

工程建设监理费:137.2 万元(已知)

生产准备费=生产及管理单位提前进厂费+生产职工培训费+管理用具购置费+备品备件购置费+工器具及生产家具购置费=0.35%×7624.4+0.55%×7624.4+0.03%×7624.4+0.6%×597.0+0.2%×597.0=75.68(万元)(已知算法)

科研勘测设计费:205.9 万元(已知)

其他:仅计列工程保险费=0.45%×8221.4=37.00(万元)(已知算法)

独立费用=建设管理费+工程建设监理费+生产准备费+科研勘测设计费+其他

=320.22+137.2+75.68+205.9+37.0=776.00(万元)

一至五部分投资=6579.9+537.1+132.5+971.9+776.0=8997.4(万元)

基本预备费=一至五部分投资×5%=8997.4×5%=449.87(万元)(已知取下限5%)

工程部分静态总投资=一至五部分投资+基本预备费=8997.4+449.87=9447.27(万元)

问题4:完成工程概算总表

工程静态总投资=工程部分静态投资+建设征地移民补偿静态投资+环境保护工程静态投资+水土保持工程静态投资(后三项已知)

=9447.27+9.7+55.1+141.4=9653.47(万元)

工程总投资=工程静态总投资+价差预备费+建设期融资利息(后两项已知)

=9653.47+0+1150=10803.47(万元)

工程概算总表见表1-6。

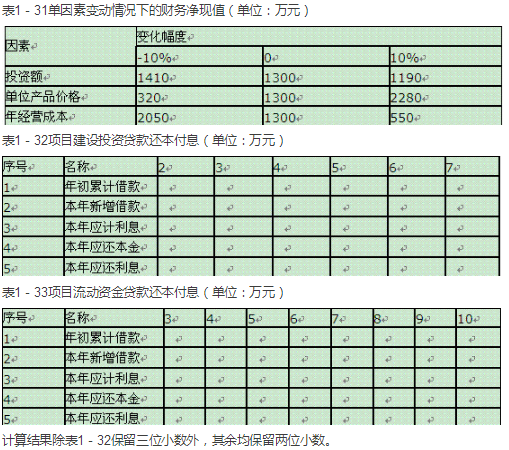

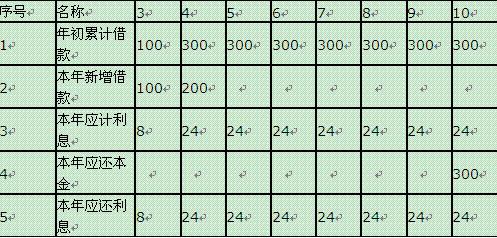

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1-31。

问题:

<1>、计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-32和表1-33。

<2>、列式计算项目第3年、第4年和第10年的经营成本。

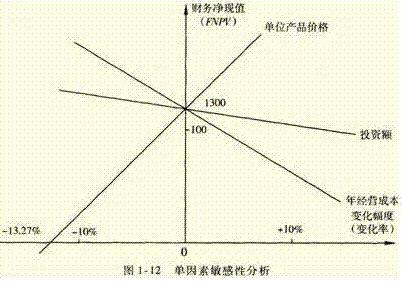

<3>、根据表1-31的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

<4>、根据表1-31中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。

表1-33项目流动资金贷款还本付息(单位:万元)

表1-32中数据来源:项目建设期贷款利息=(1/2×500×6%)万元=15万元。

第3年初的累计借款=(500+15)万元=515万元。

第3年应计利息=(515×6%)万元=30.90万元。

第4年初的累计借款=(5115+30.90)万元=545.90万元。

第4-7年的应还本金=(545.90/4)万元=136.475万元。

将以上计算结果填入表1-32再计算第4-7年的应计利息和年初累计借款。

<2>、计算经营成本:

第3年的经营成本=(900-100-30.9-8)万元=761.1万元

第4年的经营成本=(1500-100-32.75-24)万元=1343.25万元

第10年的经营成本=1500-100-24=1376万元。

经营成本=总成本费用-折旧费-摊销费-利息支出。

<3>、敏感性排序

投资额:[(1190-1300)/1300]/10%=-0.85

单位产品价格:[(320-1300)/1300]/(-10%)=7.54

年经营成本:[(550-1300)/1300]/10%=-5.77

敏感性排序:单位产品价格、年经营成本、投资额。

<4>、敏感性分析

单位产品价格变动的临界点:-1300×10%/(1300-320)=-13.27%。

单因素敏感性分析图如图1-12所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-27

- 2020-07-09

- 2020-04-30

- 2021-04-11

- 2021-08-03

- 2020-10-09

- 2021-06-16

- 2020-02-22

- 2021-06-01

- 2020-10-02

- 2021-05-22

- 2021-08-31

- 2020-02-25

- 2020-03-25

- 2021-06-15

- 2021-06-18

- 2021-03-21

- 2020-08-23

- 2019-11-16

- 2019-11-19

- 2021-02-07

- 2021-07-19

- 2020-08-25

- 2019-03-09

- 2020-08-18

- 2021-03-03

- 2021-04-03

- 2020-07-18

- 2020-07-29

- 2021-05-18