2022年二级造价师《基础知识》每日一练(2022-01-09)

发布时间:2022-01-09

2022年二级造价师《基础知识》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、制约工业项目建设规模合理化的环境因素有( )。【多选题】

A.国家经济社会发展规划

B.原材料市场价格

C.项目产品市场份额

D.燃料动力供应条件

E.产业政策

正确答案:A、D、E

答案解析:环境因素:政策因素,燃料动力供应,协作及土地条件,运输及通信条件。其中,政策因素包括产业政策,投资政策,技术经济政策,国家、地区及行业经济发展规划等。

2、缺陷责任期的开始起算日期为( )。【单选题】

A.工程完工之日

B.竣工验收申请之日

C.竣工验收之日

D.竣工验收后30天

正确答案:C

答案解析:缺陷责任期从工程通过竣工验收之日起计算。

3、基本预备费的概念阐述正确的是( )。【单选题】

A.在投资估算内难以预料的工程费用

B.在设计概算内难以预料的工程费用

C.在项目实施中可能发生的难以预料的支出

D.在投资估算或设计概算内难以预料的工程费用和由于价格等变化引起的工程造价变化的预测预留费用

正确答案:C

答案解析:基本预备费是指在项目实施中可能发生难以预料的支出,需要预先预留的费用,又称不可预见费。主要指设计变更及施工过程中可能增加工程量的费用。

4、合同争议的解决方式中,双方在第三方主持下,平息争端,达成协议,这种方法称为( )。【单选题】

A.和解

B.调解

C.仲裁

D.诉讼

正确答案:B

答案解析:调解是指合同当事人于争议发生后,在第三者的主持下,根据事实、法律和合同,经过第三者的解释、说服与劝解,使发生争议的合同当事人双方互谅、互让,自愿达成协议,从而公平、合理地解决争议的一种方式。

5、《建设工程工程量清单计价规范》中的工程量清单综合单价,是指完成工程量清单中一个规定项目所需的( ),以及一定范围的风险费用。【单选题】

A.人工费、材料和工程设备费、施工机具使用费、企业管理费、利润、税金

B.人工费、材料和工程设备费、施工机具使用费、企业管理费、利润

C.人工费、材料和工程设备费、施工机具使用费、企业管理费、利润、规费

D.人工费、材料和工程设备费、施工机具使用费、企业管理费、利润、规费和税金

正确答案:B

答案解析:本题考核点是分部分项工程量计算中的综合单价编制。《建设工程工程量清单计价规范》中的工程量清单综合单价是指完成一个规定清单项目所需的人工费、材料和工程设备费、施工机具使用费和企业管理费、利润以及一定范围内的风险费用。该定义并不是真正意义上的全费用综合单价,而是一种狭义上的综合单价,规费和税金等不可竞争的费用并不包括在项目单价中。

下面小编为大家准备了 二级造价工程师 的相关考题,供大家学习参考。

B.工料分析

C.编写编制说明

D.计算造价

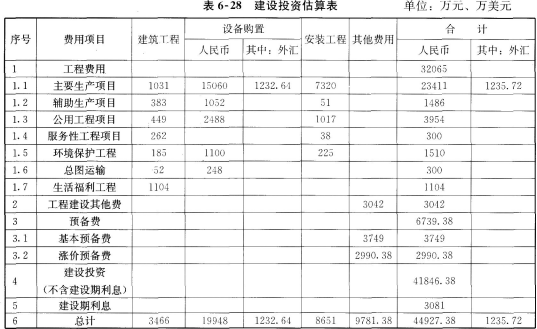

项目主要生产项目设备拟从国外进口,设备重量680t.离岸价(FOB价)为1200万美元。其他有关费用参数为:国际运费标准为480美元/t;海上运输保险费25.61万元;银行财务费率为0.5%;外贸手续费率为1.5%;关税税率为20%;增值税的税率为17%;设备的国内运杂费率为3%;美元汇率为8.31元人民币。进口设备全部需要安装。

建筑工程费、设备及工器具购置费和安装工程费情况见表624,工程建设其他费用为3042万元,预备费中基本预备费为3749万元.涨价预备费2990.38万元,项目建设期利息为3081万元。

项目达到设计生产能力后,劳动定员240人,年标准工资为1.5万元/人,年福利为工资总额的14%。年其他费用20820万元(其中其他制造费用820万元),年外购原材料、燃料动力费9482万元。年修理费为218万元(建设投资中工程建设其他费用全部形成无形及其他资产)。年经营成本为50000万元。年营业费用为19123万元,各项流动资金最低周转天数分别为:应收账款45天,现金30天,应付账款60天,原材料、燃料、动力90天,在产品3天,产成品20天。

工程建设项目,需要征用耕地100亩,征用费为每亩3万元,补偿费计算应按下列数额计算:被征用前第一年平均每亩产值1200元,征用前第二年平均每亩产值1100元,征用前第三年平均每亩产值1000元,该单位人均耕地2.5亩,地上附着物共有树木3000棵,按照20元/棵补偿,青苗补偿按照100元/亩计取。另外,项目需有限期租用土地15000m2。经计算土地使用权出让金600万元。

该项目建设单位管理费600万元,其中450万元构成固定资产,未达到固定资产标准的工器具购置费100万元,勘察设计费200万元,专利费100万元,非专利技术费50万元,获得商标权120万元,生产职工培训费50万元,生产线试运转支出35万元,试生产销售款10万元。

问题:

1.计算主要生产设备价值。

2.计算流动资金价值和土地费用价值。

3.计算固定资产投资价值。

4.计算新增资产价值。

设备购置费(达到标准部分)=15059.99+1052+2488+1100+248=19947.99(万元)

问题2:

(1)流动资金计算:

外购原材料燃料动力=年外购原材料燃料动力/周转次数

=9482/4-2371(万元)

在产品=(年外购原材料燃料动力+年工资及福利费+年修理费+年其他制造费用)/周转次数

=(9482+410+218+820)/120=91(万元)

产成品一(年经营成本一年营业费用)/周转次数

=30877/18=1715(万元)

应收账款=年经营成本/周转次数

=50000/8=6250(万元)

现金一年工资及福利+年其他费用/周转次数

=(410+20820)/12=1769(万元)

应付账款=年外购材料、燃料动力/周转次数

=9482/6=1580(万元)

流动资金=流动资产-流动负债

=2371+91+1715+6250+1769-1580=10616(万元)

(2)土地费用计算:

根据国家有关规定,取被征用前3年平均产值的8倍计算土地补偿费,则有:

土地补偿费=[(1200+1100+1000)/31×100×888(万元)

取该耕地被征用前3年平均产值的5倍计算安置补助费,则:

需要安置的农业人口数:100/2.5=40(人)

人均安置补助费=[(1200+1100+1000)/31×2.5×5=1.375(万元)

安置补助费=1.375×40=55(77元)

地上附着物补偿费=3000×20=6(万元)

青苗补偿费:100×1001(万元)

则该土地补偿安置费用估价为:88+55+6+1=150(万元)

问题3:

问题4:

新增固定资产价值=建筑安装工程造价+达到固定资产标准的设备和工器具购置费+土地征用及土地补偿费+联合试运转费用+勘察设计费+报废工程损失费+摊入建设单位管理费试营收入

达到固定资产标准的工器具购置费=(180+135+15+45+20+45+60)-100=400(万元)

土地征用及补偿费=3×100+150=450(万元)

新增固定资产价值=44927.38+400+450+35+200+50+450-10=46502.38(万元)

流动资产=达不到固定资产标准的设备和工器具购置费+流动资金=100+10616=10716(万元)

无形资产=专利费+非专利技术费+商标权+土地使用权出让金=100+50+120+600=870(万元)

其他资产=开办费+生产职工培训费=(600-450)+50=200(万元)

B.成本预测

C.成本控制

D.成本核算

B.2年

C.3年

D.5年

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-17

- 2022-01-22

- 2020-06-25

- 2020-06-30

- 2021-02-16

- 2020-12-23

- 2021-10-24

- 2022-02-18

- 2020-10-06

- 2021-05-13

- 2021-04-17

- 2020-11-04

- 2022-03-11

- 2020-10-07

- 2020-12-03

- 2021-12-21

- 2021-08-24

- 2021-05-13

- 2020-10-06

- 2021-07-31

- 2021-06-05

- 2022-02-24

- 2020-05-12

- 2020-06-28

- 2022-03-10

- 2021-11-01

- 2022-01-19

- 2020-10-30

- 2021-12-16

- 2020-10-16