2022年一级建造师《工程经济》模拟试题(2022-01-08)

发布时间:2022-01-08

2022年一级建造师《工程经济》考试共80题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、施工图预算的编制依据包括( )。【多选题】

A.施工图设计文件

B.相应工程造价管理机构发布的预算定额

C.地方政府发布的区域发展规划

D.相关标准图集和规范

E.施工组织设计

正确答案:A、B、D、E

答案解析:施工图预算的编制依据如下:(1)国家、行业和地方有关规定;(2)相应工程造价管理机构发布的预算定额;(3)施工图设计文件及相关标准图集和规范;(4)项目相关文件、合同、协议等;(5)工程所在地的人工、材料、设备、施工机械市场价格;(6)施工组织设计和施工方案;(7)项目的管理模式、发包模式及施工条件;(8)其他应提供的资料。

2、编制人工定额时需拟定施工的正常条件,其内容包括拟定( )。【多选题】

A.施工作业内容

B.施工作业方法

C.施工企业技术水平

D.施工作业地点组织

E.施工作业人员组织

正确答案:A、B、D、E

答案解析:拟定正常的施工作业条件包括:拟定施工作业的内容;拟定施工作业的方法;拟定施工作业地点的组织;拟定施工作业人员的组织。

3、关于索赔意向通知书的填写,应注意的事项包括()。【多选题】

A.事件发生的时间和情况的简单描述;合同依据的条款和理由

B.有关后续资料的提供,包括及时记录和提供事件发展的动态

C.对工程成本和工期产生的不利影响及其严重程度的初步评估

D.声明告知拟进行相关索赔的意向

E.索赔事项的相关证明材料

正确答案:A、B、C、D

答案解析:索赔意向通知书填写时应注意:(1)事件发生的时间和情况的简单描述;(2)合同依据的条款和理由;(3)有关后续资料的提供,包括及时记录和提供事件发展的动态;(4)对工程成本和工期产生的不利影响及其严重程度的初步评估;(5)声明/告知拟进行相关索赔的意向。

4、关于技术方案资本金的说法错误的是( )。【单选题】

A.投资者可享有所有权

B.项目法人承担利息和债务

C.投资者可转让其出资

D.项目法人不承担利息和债务

正确答案:B

答案解析:技术方案资本金(即项目权益资金)是指在技术方案总投资中,由投资者认缴的出资额,对技术方案来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务;投资者可按其出资的比例依法享有所有者权益,也可转让其出资,但一般不得以任何方式抽回。

5、下列各项中,不属于存货的总成本组成部分的是( )。【单选题】

A.取得成本

B.储存成本

C.机会成本

D.缺货成本

正确答案:C

答案解析:存货总成本的构成:进货成本、储存成本、缺货成本。

6、设备及安装工程概算费用由设备购置费和安装工程费组成,设备购置费是指为项目建设而购置或自制的达到固定资产标准的设备工器具交通运输设备生产家具等费用,还包括()。【单选题】

A.运杂费

B.预备费

C.维修费

D.调节税

正确答案:A

答案解析:设备购置费是指为项目建设而购置或自制的达到固定资产标准的设备、工器具、交通运输设备、生产家具等本身及其运杂费用。

7、某施工企业2009年3月发生如下支出:施工现场人员福利费1万元,半成品费用30万元,施工机械安装费2万元,直属项目部发生办公费10万元,行政管理部门人员工资5万元。根据企业会计准则及相关规定,属于工程成本的有( )。【多选题】

A.施工现场人员福利费

B.半成品费用

C.施工机械安装费

D.直属项目部办公费

E.行政管理人员工资

正确答案:A、B、C、D

答案解析:根据企业会计准则及相关规定,属于工程成本的有施工现场人员福利费、半成品费用、施工机械安装费、直属项目部办公费。

8、资金成本的概念广泛地运用于财务管理中,其主要作用表现在()。【多选题】

A.是选择资金来源确定筹资方案的重要依据

B.是评价投资项目决定投资取舍的重要标准

C.是确定投资项目现金流大小的重要依据

D.是评价企业经营成果的尺度

E.是确定投资项目风险的依据

正确答案:A、B、D

答案解析:资金成本的概念广泛地运用于企业财务管理中,其主要作用表现在以下几个方面。1.选择资金来源、确定筹资方案的重要依据从筹资决策的角度来讲,企业力求选择资金成本最低的筹资方式。2.评价投资项目、比较投资方案和进行投资决策的经济标准从企业投资决策的角度来讲,通常将资金成本率视为一个投资项目的最低收益率或必要报酬率。3.评价企业经营业绩的基准资金成本还可用作衡量企业经营业绩的尺度,即全部投资的利润率应高于资金成本,否则表明业绩欠佳,需要改善经营管理。

9、下列成本费用中,属于经营成本的有( )。 【多选题】

A.修理费

B.外购原材料费

C.外购燃料及动力费

D.折旧费

E.利息支出

正确答案:A、B、C

答案解析:经营成本=总成本费用-折旧费-摊销费-利息支出 经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

10、据某公司期末会计报表资料,资产总计期初数1000000元,期末数1200000元;负债合计期初数450000元,期末数350000元;净利润为200000元,则该企业净资产收益率为()。【单选题】

A.23.52%

B.26.67%

C.28.57%

D.34.84%

正确答案:C

答案解析:期初净资产=期初总资产-期初负债=1000000-450000=550000元期末净资产=期末总资产-期末负债=1200000-350000=850000元平均净资产=(期初净资产+期末净资产)/2=(550000+850000)/2=700000元净资产收益率=净利润/平均净资产×100%=200000/700000×100%=28.57%

下面小编为大家准备了 一级建造师 的相关考题,供大家学习参考。

B、调查信用费用

C、收集信息费用

D、收账费用

E、现金折扣

应收账款是企业的一项资金投放,是为了扩大销售和盈利而进行的投资。而投资肯定要发生成本,这就需要在应收账款信用政策所增加的盈利和这种政策的成本之间作出权衡。企业已发生的应收账款时间有长有短,有的尚未超过收款期,有的则超过了收款期。一般来讲,拖欠时间越长,款项收回的可能性越小,形成坏账的可能性越大,因此应收账款的管理成本包括调查信用费用、收集信息费和收账费用。

B.3

C.7

D.5

(二)

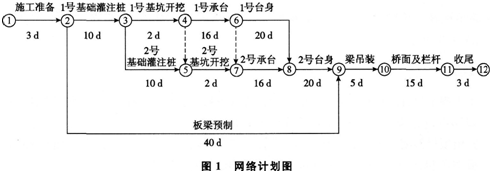

某市政跨河桥上部结构为长13m单跨简支预制板梁,下部结构由灌注桩基础、承台和台身构成。施工单位按合同工期编制了网络计划图(如图1所示),经监理工程师批准后实施。

在施工过程中,发生了以下事件。

事件1:在进行1号基础灌注桩施工时,由于施工单位操作不当,造成灌注桩钻孔偏斜,为处理此质量事故,造成3万元损失,工期延长了5d。

事件2:工程中所使用的钢材由业主提供,由于钢材进场时间比施工单位要求的日期拖延了4d,1号基础灌注桩未按计划开工,施工单位经济损失2万元。

事件3:钢筋进场后,施工单位认为该钢筋是由业主提供的,仅对钢筋的数量进行验收,就将其用于钢筋笼的加工。监理工程师发现后,要求停工整改,造成延误工期3d,经济损失1万元。

【问题】

1.根据网络图计算该工程的总工期,找出关键线路。

2.事件1、2、3中,施工单位可以索赔的费用和工期是多少?说明索赔的理由。

3.事件1中造成钻孔偏斜的原因可能有哪些?

4.事件3中监理工程师要求停工整改的理由是什么?

(二)1.该工程的总工期:(3+10+2+16+20+20+5+15+3)d=94d,关键线路为①→②→③→④→⑥→⑧→⑨→⑩→11→12。2.事件1中,施工单位不可以索赔费用和工期。理由:由于施工单位操作不当造成的损失应由施工单位承担。事件2中,施工单位可以索赔费用2万元,可以索赔工期4d。理由:钢材由业主提供,进场时间拖延的责任应由业主承担,且1号基础灌注桩是关键工作,因此施工单位既可以索赔费用,也可以索赔工期。事件3中,施工单位不可以索赔费用和工期。理由:虽然钢筋是由业主提供的,但是施工单位应进行检验,未经检验而用于工程中,监理工程师有权要求停工整改,造成的损失和工期拖延应由施工单位承担。3.事件1中造成钻孔偏斜的原因可能是:(1)钻头受到侧向力。(2)扩孔处钻头摆向一方。(3)钻杆弯曲、接头不正。(4)钻机底座未安置水平或出现位移。4.事件3中监理工程师要求停工整改的理由:施工单位仅对钢筋的数量进行验收,而未对其质量进行验收。

B.增大水灰比

C.提高密实度

D.增加骨料用量

混凝土的抗渗性直接影响到混凝土的抗冻性和抗侵蚀性。混凝土的抗渗性要与其密实度及内部孔隙的大小和构造有关。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-20

- 2021-01-19

- 2020-08-02

- 2021-07-13

- 2021-07-20

- 2022-03-18

- 2022-01-17

- 2021-10-03

- 2020-07-28

- 2022-03-06

- 2021-08-09

- 2021-12-23

- 2020-03-04

- 2020-05-25

- 2021-06-21

- 2020-06-08

- 2020-10-13

- 2021-05-24

- 2020-05-10

- 2022-01-24

- 2020-10-14

- 2020-03-18

- 2021-07-27

- 2021-11-07

- 2020-09-16

- 2020-10-02

- 2020-05-31

- 2020-05-02

- 2021-08-05

- 2020-10-29