2021年一级建造师《工程经济》历年真题(2021-04-01)

发布时间:2021-04-01

2021年一级建造师《工程经济》考试共80题,分为单选题和多选题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、某工程采用的进口设备拟由设备成套公司供应,则成套公司的服务费在估价时应计入()。【单选题】

A.建设管理费

B.设备原价

C.进口设备抵岸价

D.设备运杂费

正确答案:D

答案解析:如果设备是由设备成套公司供应的,成套公司的服务费也应计入设备运杂费中。

2、根据《建设工程工程量清单计价规范》(GB 50500-2013),编制措施项目清单时,措施项目设置的依据有()。【多选题】

A.投标企业的资质等级与规模

B.拟建工程的常规施工组织设计

C.拟建工程的常规施工技术方案

D.招标文件中需要通过一定技术措施才能实现的要求

E.实施中因变更可能产生的零星工作

正确答案:B、C、D

答案解析:措施项目清单的设置,需要:(1)参考拟建工程的常规施工组织设计,以确定环境保护、安全文明施工、临时设施、材料的二次搬运等项目;(2)参考拟建工程的常规施工技术方案,以确定大型机械设备进出场及安拆、混凝土模板及支架、脚手架、施工排水、施工降水、垂直运输机械、组装平台等项目;(3)参阅相关的施工规范与工程验收规范,以确定施工方案没有表述的但为实现施工规范与工程验收规范要求而必须发生的技术措施;(4)确定设计文件中不足以写进施工方案,但要通过一定的技术措施才能实现的内容;(5)确定招标文件中提出的某些需要通过一定的技术措施才能实现的要求。

3、某技术方案估计年总成本费用为8000万元,其中外购原材料、燃料及动力费为4500万元,折旧费为800万元,摊销费为200万元,修理费为500万元,利息支出为210万元。则该技术方案的年经营成本为()万元。【单选题】

A.4500

B.6290

C.6790

D.7290

正确答案:C

答案解析:经营成本=总成本-折旧-摊销-利息=8000-800-200-210=6790万元。

4、投标过程中,若投标人发现招标工程量清单项目特征描述与施工图纸不符时,应以()为准进行报价。【单选题】

A.招标工程量清单的项目特征

B.招标文件中的施工图纸说明

C.实际施工的项目特征

D.投标人按规范修正后的项目特征

正确答案:A

答案解析:在招投标过程中,若出现工程量清单特征描述与设计图纸不符,投标人应以招标工程量清单的项目特征描述为准,确定投标报价的综合单价;若施工中施工图纸或设计变更与招标工程量清单项目特征描述不一致,发承包双方应按实际施工的项目特征依据合同 约定重新确定综合单价。

5、审查设计概算时,对一些关键设备和设施,重要装置,引进工程图纸不全,难以核算的较大投资宜采用的审查方式是()。【单选题】

A.对比分析法

B.筛选审查法

C.标准预算审查法

D.查询核实法

正确答案:D

答案解析:标准预算审查法就是对利用标准图纸或通用图纸施工的工程,先集中力量编制标准预算,以此为准来审查工程预算的一种方法。按标准设计图纸施工的工程,一般上部结构和做法相同,只是根据现场施工条件或地质情况不同,仅对基础部分做局部改变。凡 这样的工程,以标准预算为准,对局部修改部分单独审查即可,不需逐一详细审查。该方法的优点是时间短、效果好、易定案。其缺点是适用范围小,仅适用于采用标准图纸的工程。

6、企业持有的可作为现金等价物的资产有()。【多选题】

A.购买日起三个月到期的国库券

B.银行承兑汇票

C.可转换定期存单

D.货币市场基金

E.企业作为短期投资购入的普通股票

正确答案:A、B、C、D

答案解析:通常从购买日起三个月到期或清偿的国库券、货币市场基金、可转换定期存单、银行本票及银行承兑汇票等都可列为现金等价物。企业短期购入的可流通的股票,尽管期限短,变现的能力也很强,但由于其变现的金额并不确定,其价值变动的风险较大,因而不属于现金等价物。

7、当拟建工程与已完工程的建设条件和工程设计相同时,用已完工程的预算审查和拟建工程的同类工程预算的方法是()。【单选题】

A.标准预算审查法

B.分组审查法

C.重点审查法

D.对比审查法

正确答案:D

答案解析:对比审查法是当工程条件相同时,用已完工程的预算或未完但已经过审查修正的工程预算对比审查拟建工程的同类工程预算的一种方法。

8、下列单位工程概算中,属于设备及安装工程概算的是()。【单选题】

A.通风空调工程概算

B.电气照明工程概算

C.弱电工程概算

D.工器具及生产家具购置费用概算

正确答案:D

答案解析:设备及安装工程概算包括机械设备及安装工程概算、电气设备及安装工程概算、热力设备及安装工程概算以及工器具及生产家具购置费概算等。

9、某项目建设投资为5000万元(不含建设期货款利息),建设期货款利息为550万元,全部流动资金为450万元,项目投产期年息税前利润为900万元,达到设计生产能力的正常年份年息税前利润为1200万元,则该项目的总投资收益率为()。【单选题】

A.24.00%

B.17.50%

C.20.00%

D.15.00%

正确答案:C

答案解析:分子:达到设计生产能力的正常年份年息税前利润为1200万元,分母:建设总投资(5000+550+450)万元。总投资收益率=1200/6000=20%。

10、数值越高,则表明企业全部资产的利用率就越高,盈利能力越强的财务指标是()。【单选题】

A.营业增长率

B.总资产净利率

C.总资产负债率

D.资产积累率

正确答案:B

答案解析:和盈利能力有关的是B,A和D均属于发展能力指标,C属于偿债能力指标。

下面小编为大家准备了 一级建造师 的相关考题,供大家学习参考。

A. 资产状况

B. 信用品质

C. 偿债能力

D. 盈利能力

本题主要考查了应收账款的财务管理。

所谓“5C”系统,是评价顾客信用品质的五个方面,包括品质、能力、资本、条件、抵押。

综上所述,本题正确答案为B项。

B、已标价的工程量清单

C、成本管理措施

D、投标保证金

E、拟分包项目情况

三(二)2经济部分:(1)投标报价;(2)已标价的工程量清单;(3)拟分包项目情况。

B、9%

C、13%

D、17%

本题考查的是收入。营改增后,采用一般计税方法的建设工程按以下公式计算:工程造价=税前工程造价×(1+9%)。其中,9%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

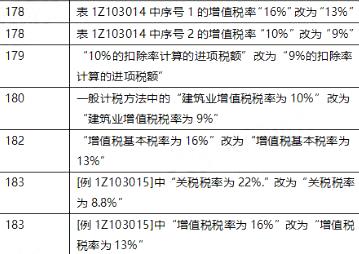

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

B.建立能源消费统计和能源利用状况分析制度

C.对各类能源消耗实行分类计量和统计

D.对能源消费应实行包费制

5

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-13

- 2020-07-06

- 2021-01-05

- 2020-01-09

- 2021-07-11

- 2020-12-05

- 2021-04-06

- 2020-11-03

- 2019-11-27

- 2020-10-09

- 2020-08-25

- 2020-03-04

- 2020-12-13

- 2020-10-31

- 2019-11-14

- 2021-05-07

- 2020-04-05

- 2020-02-18

- 2021-01-28

- 2019-12-22

- 2021-02-15

- 2020-07-18

- 2021-05-12

- 2020-03-12

- 2020-05-04

- 2020-12-13

- 2019-12-14

- 2019-11-09

- 2020-09-20

- 2021-01-17