造价 师考试到底难在哪里呢

发布时间:2021-01-24

造价 师考试到底难在哪里呢

最佳答案

造价工程师是有一定难度的,如果没有什么底子学习起来会很吃力,如果想考的话建议报个培训班,跟着老师的视频结合教材学习,这样更便于理解和记忆。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

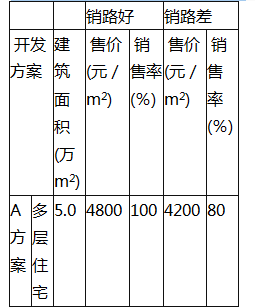

某房地产开发商决定开发一地段,有以下三种方案可供选择:

A方案:一次性投资开发多层住宅5万m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本、销售成本,下同)10000万元,从建造到销售总开发时间为18个月。

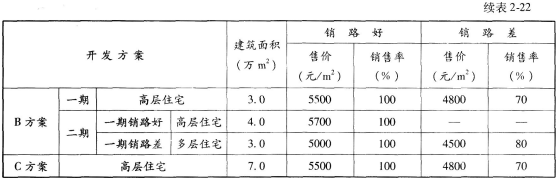

B方案:将该地段分为一区、二区两个部分分期开发。一期工程在一区开发高层住宅3万m2建筑面积,需投入总成本7000万元,开发时间为12个月。二期工程开发时,若一期工程销路好,且预计二期工程销售率100%,则在二区继续投入总成本9600万元开发高层住宅4万m2建筑面积,开发时间15个月;若一期工程销路差,将二区土地转让,可一次性获转让收入3000万元,或在二区开发多层住宅3万m2建筑面积,需投入总成本费用6500万元,开发时间为15个月。

C方案:一次性投资开发高层住宅7万m2建筑面积,需投入总成本费用16500万元,从建造到销售总开发时间为27个月。

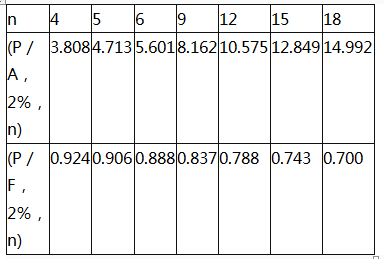

季利率为2%,资金时间价值系数见表2-21。

表2-21资金时间价值系数

三种方案的售价和销量情况如表2-22所示。

表2-22三种方案的售价与销售

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。

问题:

(1)三个方案在销路好和销路差的情况下,分期计算季平均销售收入各为多少万元(假设销售收入在开发期间内均摊)。

(2)绘制决策树。

(3)请帮助开发商进行决策,到底采用何种方案(计算结果保留两位小数)。

A方案:一次性投资开发多层住宅5万m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本、销售成本,下同)10000万元,从建造到销售总开发时间为18个月。

B方案:将该地段分为一区、二区两个部分分期开发。一期工程在一区开发高层住宅3万m2建筑面积,需投入总成本7000万元,开发时间为12个月。二期工程开发时,若一期工程销路好,且预计二期工程销售率100%,则在二区继续投入总成本9600万元开发高层住宅4万m2建筑面积,开发时间15个月;若一期工程销路差,将二区土地转让,可一次性获转让收入3000万元,或在二区开发多层住宅3万m2建筑面积,需投入总成本费用6500万元,开发时间为15个月。

C方案:一次性投资开发高层住宅7万m2建筑面积,需投入总成本费用16500万元,从建造到销售总开发时间为27个月。

季利率为2%,资金时间价值系数见表2-21。

表2-21资金时间价值系数

三种方案的售价和销量情况如表2-22所示。

表2-22三种方案的售价与销售

根据经验,多层住宅销路好的概率为0.7,高层住宅销路好的概率为0.6。

问题:

(1)三个方案在销路好和销路差的情况下,分期计算季平均销售收入各为多少万元(假设销售收入在开发期间内均摊)。

(2)绘制决策树。

(3)请帮助开发商进行决策,到底采用何种方案(计算结果保留两位小数)。

答案:

解析:

(1)只要知道营业收入等于销量乘以产品价格即可,非常容易求出。

(2)首先明确本题决策树有两个决策点,第一个决策点有三个方案枝:A方案、B方案、C方案;第二个决策点为B方案中两个方案的决策,有两个方案枝:土地转让和开发多层住宅。在明确决策点之后,根据题意很容易确定机会点,决策树便不难画出。

(3)必须在正确画出决策树的基础上,计算各机会点的净现值的期望值。由于开发期间不等,不能直接比较期望净现值,必须转化为等额年金进行比较,做此题时必须注意到这一点。决策点Ⅱ处两种方案的时间一致,可直接比较期望净现值;决策点1处三种方案的开发时间不同,一定要转化为等额年金才能进行比较,金额最大者为最优方案。

[解析]

问题(1):

计算季平均销售收入。

A方案:

销路好:5.0×4800×100%÷(18÷3)=4000(万元)

销路差:5.0×4200 × 80%÷(18÷3)=2800(万元)

B方案一期:

开发高层住宅:销路好:3.0 × 5500 × 100%÷(12÷3)=4125(万元)

销路差:3.0×4800×70%÷(12÷3)=2520(万元)

B方案二期:

开发高层住宅:4.0 × 5700×100%÷(15÷3)=4560(万元)

开发多层住宅:销路好:3.0×5000×100%÷(15÷3)=3000(万元)

销路差:3.0 ×4500×80%÷(15÷3)=2160(万元)

C方案:

销路好:7.0×5500 × 100%÷(27÷3)=4277.78(万元)

销路差:7.0×4800×70%÷(27÷3)=2613.33(万元)

问题(2):

画决策树,见图2-15。

注:机会点⑤土地转让的季销售收入为:3000/(P/A,2%,5)=636.54(万元)

问题(3):

方案判定。

机会点①:

净现值的期望值:(4000×0.7+2800×0.3)×(P/A,2%,6)-10000 =(2800+840)×5.601-10000=10387.64(万元)

等额年金:10387.64 ×(A/P,2%,6)=10387.64/(P/A,2%,6)=10387.64/5.601 =1854.60(万元)

机会点④:

净现值的期望值:4560×(P/A,2%,5)×1.0-9600=4560×4.713×1.0-9600 =11891.28(万元)

等额年金:11891.28 ×(A/P,2%,5)=11891.28/(P/A,2%,5)=11891.28/4.713 =2523.08(万元)

机会点⑤:

净现值的期望值:3000万元

机会点⑥:

净现值的期望值:(3000×0.7+2160×0.3)×(P/A,2%,5)-6500=(2100+648)×4.713-6500=6451.32(万元)

二者开发时间相同,可直接比较净现值的期望值。根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

机会点②:

净现值的期望值:[11891.28 ×(P/F,2%,4)+4125×(P/A,2%,4)]×0.6+[6451.32×(P/F,2%,4)+2520×(P/A,2%,4)]×0.4-7000

=(11891.28×0.924+4125 × 3.808)×0.6+(6451.32×0.924+2520×3.808)×0.4-7000=16017.32+6222.87-7000 =15240.19(万元)

等额年金:15240.19×(A/P,2%,9)=15240.19/(P/A,2%,9)=15240.19/8.162 =1867.21(万元)

机会点③:

净现值的期望值:(4277.78×0.6+2613.33×0.4)×(P/A,2%,9)-16500 =3612×8.162-16500=12981.14(万元)

等额年金:12981.14×(A/P,2%,9)=12981.14/(P/A,2%,9)=12981.14/8.162 =1590.44(万元)

根据计算结果,等额年金从大到小的顺序为:B方案>A方案>C方案。所以应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅;在销路差的情况下,二期改为开发多层住宅。

(2)首先明确本题决策树有两个决策点,第一个决策点有三个方案枝:A方案、B方案、C方案;第二个决策点为B方案中两个方案的决策,有两个方案枝:土地转让和开发多层住宅。在明确决策点之后,根据题意很容易确定机会点,决策树便不难画出。

(3)必须在正确画出决策树的基础上,计算各机会点的净现值的期望值。由于开发期间不等,不能直接比较期望净现值,必须转化为等额年金进行比较,做此题时必须注意到这一点。决策点Ⅱ处两种方案的时间一致,可直接比较期望净现值;决策点1处三种方案的开发时间不同,一定要转化为等额年金才能进行比较,金额最大者为最优方案。

[解析]

问题(1):

计算季平均销售收入。

A方案:

销路好:5.0×4800×100%÷(18÷3)=4000(万元)

销路差:5.0×4200 × 80%÷(18÷3)=2800(万元)

B方案一期:

开发高层住宅:销路好:3.0 × 5500 × 100%÷(12÷3)=4125(万元)

销路差:3.0×4800×70%÷(12÷3)=2520(万元)

B方案二期:

开发高层住宅:4.0 × 5700×100%÷(15÷3)=4560(万元)

开发多层住宅:销路好:3.0×5000×100%÷(15÷3)=3000(万元)

销路差:3.0 ×4500×80%÷(15÷3)=2160(万元)

C方案:

销路好:7.0×5500 × 100%÷(27÷3)=4277.78(万元)

销路差:7.0×4800×70%÷(27÷3)=2613.33(万元)

问题(2):

画决策树,见图2-15。

注:机会点⑤土地转让的季销售收入为:3000/(P/A,2%,5)=636.54(万元)

问题(3):

方案判定。

机会点①:

净现值的期望值:(4000×0.7+2800×0.3)×(P/A,2%,6)-10000 =(2800+840)×5.601-10000=10387.64(万元)

等额年金:10387.64 ×(A/P,2%,6)=10387.64/(P/A,2%,6)=10387.64/5.601 =1854.60(万元)

机会点④:

净现值的期望值:4560×(P/A,2%,5)×1.0-9600=4560×4.713×1.0-9600 =11891.28(万元)

等额年金:11891.28 ×(A/P,2%,5)=11891.28/(P/A,2%,5)=11891.28/4.713 =2523.08(万元)

机会点⑤:

净现值的期望值:3000万元

机会点⑥:

净现值的期望值:(3000×0.7+2160×0.3)×(P/A,2%,5)-6500=(2100+648)×4.713-6500=6451.32(万元)

二者开发时间相同,可直接比较净现值的期望值。根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。

机会点②:

净现值的期望值:[11891.28 ×(P/F,2%,4)+4125×(P/A,2%,4)]×0.6+[6451.32×(P/F,2%,4)+2520×(P/A,2%,4)]×0.4-7000

=(11891.28×0.924+4125 × 3.808)×0.6+(6451.32×0.924+2520×3.808)×0.4-7000=16017.32+6222.87-7000 =15240.19(万元)

等额年金:15240.19×(A/P,2%,9)=15240.19/(P/A,2%,9)=15240.19/8.162 =1867.21(万元)

机会点③:

净现值的期望值:(4277.78×0.6+2613.33×0.4)×(P/A,2%,9)-16500 =3612×8.162-16500=12981.14(万元)

等额年金:12981.14×(A/P,2%,9)=12981.14/(P/A,2%,9)=12981.14/8.162 =1590.44(万元)

根据计算结果,等额年金从大到小的顺序为:B方案>A方案>C方案。所以应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅;在销路差的情况下,二期改为开发多层住宅。

下列属于建筑工程概算指标的是()。

A、机械设备工程概算指标

B、电气设备及安装工程概算指标

C、采暖工程概算指标

D、器具及生产家具购置费概算指标

B、电气设备及安装工程概算指标

C、采暖工程概算指标

D、器具及生产家具购置费概算指标

答案:C

解析:

本题考查的是概算定额、概算指标及其编制。建筑工程概算指标包括一般土建工程概算指标、给排水工程概算指标、采暖工程概算指标、通信工程概算指标和电气照明工程概算指标。选项A、B、D属于设备安装工程概算指标。

中开式多级离心泵主要用于()。

A.城市给水、水利工程和农田灌溉

B.矿山、工厂和农田灌溉

C.流量较大、扬程较高的城市给水、矿山排水和输油管线

D.矿山、工厂管线

B.矿山、工厂和农田灌溉

C.流量较大、扬程较高的城市给水、矿山排水和输油管线

D.矿山、工厂管线

答案:C

解析:

本题的考点为中开式多级离心泵的应用。中开式多级离心泵主要用于流量较大、扬程较高的城市给水、矿山排水和输油管线,一般流量为450~1500 m3/h,扬程为100~500 mH2O,排出压力可高达18 MPa。

对于大型复杂工程项目,施工标段划分较多时,对建设单位的影响是( )。

A.有利于工地现场的布置与协调

B.有利于得到较为满意的报价

C.不利于选择有专长的承包单位

D.不利于设计图纸的分期供应

B.有利于得到较为满意的报价

C.不利于选择有专长的承包单位

D.不利于设计图纸的分期供应

答案:B

解析:

本题考查的是施工招标策划。工程项目施工是一个复杂的系统工程,影响标段划分的因素有很多。应根据工程项目的内容、规模和专业复杂程度确定招标范围,合理划分标段。对于工程规模大、专业复杂的工程项目,建设单位的管理能力有限时,应考虑采用施工总承包的招标方式选择施工队伍。这样,有利于减少各专业之间因配合不当造成的窝工、返工、索赔风险。但采用这种承包方式,有可能使工程报价相对较高。对于工艺成熟的一般性项目,涉及专业不多时,可考虑采用平行承包的招标方式,分别选择各专业承包单位并签订施工合同。采用这种承包方式,建设单位一般可得到较为满意的报价,有利于控制工程造价。2020教材P315-316

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-08

- 2021-02-06

- 2021-05-12

- 2021-05-12

- 2021-12-30

- 2021-06-02

- 2021-03-09

- 2021-07-08

- 2021-07-03

- 2021-03-08

- 2021-06-10

- 2021-03-08

- 2021-05-16

- 2021-03-08

- 2021-12-29

- 2021-05-11

- 2021-06-05

- 2021-01-30

- 2021-12-30

- 2021-05-12

- 2021-05-11

- 2021-12-17

- 2021-04-20

- 2021-12-17

- 2021-01-01

- 2021-05-11

- 2021-01-02

- 2021-05-12

- 2021-06-01

- 2021-05-11