我是军事法学的,请问可以一级建造师和造价工程师...

发布时间:2021-10-17

我是军事法学的,请问可以一级建造师和造价工程师有什么不同吗?

最佳答案

做一个补充吧上述报名条件中有关学历或学位的要求是指经国家教育行政部门承认的正规学历或学位。从事工程造价业务工作年限是指取得规定学历前后从事该项工作时间的总和,其计算截止日期为2019年12月31日,全日制学历报考人员,未毕业期间经历不计入相关专业工作年限。全文。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

(2019年真题)某招标工程项目执行《建设工程工程量清单计价规范》(GB 50500—2013),招标工程量清单中某分项工程的工程量为1500m3,施工中由于设计变更调增1900m3,该分项工程最高投标限价综合单价为40元/m3,投标报价为47元/m3,则该分项工程的结算价为()元

A.87400

B.88900

C.89125

D.89300

B.88900

C.89125

D.89300

答案:C

解析:

P237-241

由于设计变更,工程量增加1900>1500*1.15=1725,超过部分1900-1725=175m3应采用新单价 投标报价47元/m3>40*1.15=46元/m3,因此超过部分175m3采用单价46元/m3

结算价为:1725*47+175*46=89125元。

由于设计变更,工程量增加1900>1500*1.15=1725,超过部分1900-1725=175m3应采用新单价 投标报价47元/m3>40*1.15=46元/m3,因此超过部分175m3采用单价46元/m3

结算价为:1725*47+175*46=89125元。

路堤填筑时应优先选用的填筑材料为()。

A、卵石

B、粉性土

C、重黏土

D、亚砂土

B、粉性土

C、重黏土

D、亚砂土

答案:A

解析:

2020版教材P266

本题考查的是路基施工。路堤通常是利用沿线就近土石作为填筑材料。选择填料时应尽可能选择当地强度高、稳定性好并利于施工的土石作路堤填料。一般情况下,碎石、卵石、砾石、粗砂等具有良好透水性,且强度高、稳定性好,因此可优先采用。

本题考查的是路基施工。路堤通常是利用沿线就近土石作为填筑材料。选择填料时应尽可能选择当地强度高、稳定性好并利于施工的土石作路堤填料。一般情况下,碎石、卵石、砾石、粗砂等具有良好透水性,且强度高、稳定性好,因此可优先采用。

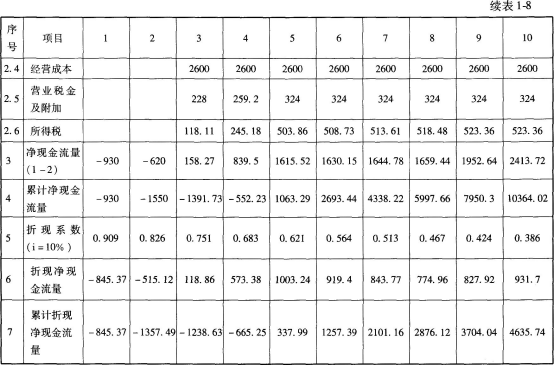

背景:某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

答案:

解析:

问题(1):

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-09

- 2021-03-06

- 2021-05-21

- 2021-08-25

- 2021-06-01

- 2021-07-28

- 2021-05-11

- 2021-01-06

- 2021-08-11

- 2021-05-22

- 2021-11-27

- 2021-06-02

- 2021-12-25

- 2021-07-09

- 2021-05-12

- 2021-03-08

- 2021-05-15

- 2021-10-17

- 2021-01-30

- 2021-05-11

- 2021-10-26

- 2021-05-13

- 2021-05-27

- 2021-12-24

- 2021-01-31

- 2021-06-08

- 2021-03-06

- 2021-04-20

- 2021-05-29

- 2021-05-12