非造价专业能报名参加福建省一级造价工程师考试吗?

发布时间:2020-01-30

福建省古代打仗讲究的是“兵马未动,粮草先行”,因为有了基本保障,士兵们才有力气打赢胜仗。同理,2020年一级造价工程师备考时间跨度很大,也需要做好基本准备,那就是要有备考攻略,有目的去备考。那么,备考2020年一级造价工程师考生应该了解一级造价师的报考条件?不是相关专业可以报考一级造价工程师吗?51题库考试学习网就一级造价工程师报考条件给大家总结一下:

问题:不是造价相关专业能报考2019年一级造价工程师吗?

51题库考试学习网老师给大家回答下:可以报考。根据2019年一级造价师报名条件的要求,2020年一级造价师考试报名对专业没有要求,取得大专及以上学历并且满足要求的从事造价工作年限即可。

一级造价工程师报名条件:

凡遵守中华人民共和国宪法、法律、法规,具有良好的业务素质和道德品行,具备下列条件之一者,可以申请参加一级一级造价工程师职业资格考试:

第一、具有工程造价专业大学专科(或高等职业教育)学历,从事工程造价业务工作满5年;具有土木建筑、水利、装备制造、交通运输、电子信息、财经商贸大类大学专科(或高等职业教育)学历,从事工程造价业务工作满6年。

第二、具有通过工程教育专业评估(认证)的工程管理、工程造价专业大学本科学历或学位,从事工程造价业务工作满4年;具有工学、管理学、经济学门类大学本科学历或学位,从事工程造价业务工作满5年。

第三、具有工学、管理学、经济学门类硕士学位或者第二学士学位,从事工程造价业务工作满3年。

第四、具有工学、管理学、经济学门类博士学位,从事工程造价业务工作满1年。

第五、具有其他专业相应学历或者学位的人员,从事工程造价业务工作年限相应增加1年。

因此,一级造价工程师考试报名对专业没有要求,取得大专及以上学历并且满足要求的从事造价工作年限即可报考。以上就是51题库考试学习网给大家分享的关于一级造价师考试报考条件的内容,希望对大家有所帮助。如果大家考生还有什么问题的话,可以到51题库考试学习网进行提问,我们会有专业的老师在线为您答疑解惑。最后祝大家考试顺利,早日考取证书!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B、41根

C、42根

D、300根

考点:混凝土钢筋工程。(12000-25×2)/300+1=40.83,向上取整为41。

B.双螺母

C.单螺母加垫片

D.双螺母加垫片

B.换热器

C.冷却器

D.分水器

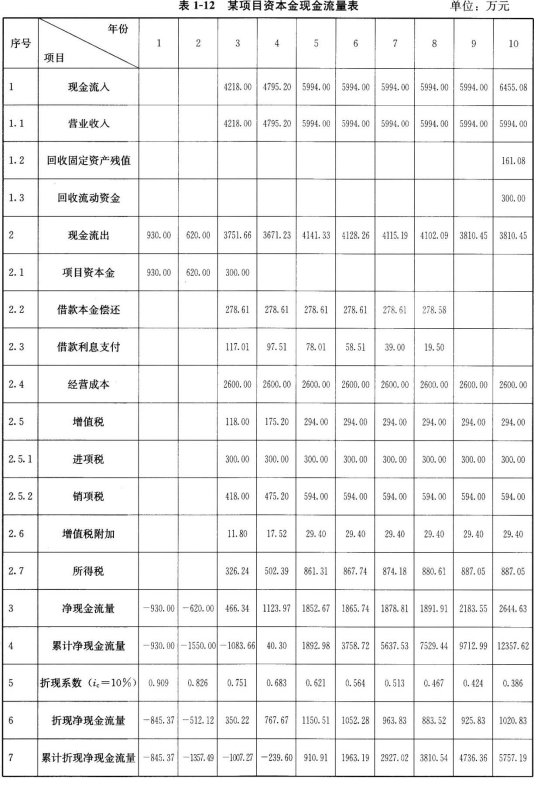

2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金,流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,其中可抵扣的进项税额为每年300万元,不含税营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税税率为11%,增值税附加综合税率为10%,所得税税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为ic=10%。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率,资本金财务净现值,静态、动态投资回收期,并评价本项目是否可行。

(计算结果保留小数点后2位)

第2年应计利息=[(3100×60%×50%+32.55)+3100×40%×50%+2]×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)

问题3:

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)÷8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9、10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(4218.00-3099.58-118.00-11.80)×33%=326.24(万元)

第4年所得税=(4795.20-3080.08-175.20-17.52)×33%=502.39(万元)

第5年所得税=(5994.00-3060.58-294.00-29.40)× 33%=861.31(万元)

第6年所得税=(5994.00-3041.08-294.00-29.40)×33%=867.74(万元)

第7年所得税=(5994.00-3021.57-294.00-29.40)×33%=874.18(万元)

第8年所得税=(5994.00-3002.01-294.00-29.40)×33%=880.61(万元)

第9、10年所得税=(5994.00-2982.57-294.00-29.40)×33%=887.05(万元)

问题51

解析:

本案例主要考查基于项目资本金现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》对现金流量表的修订,将原“自有投资现金流量表”改为“项目资本金现金流量表”,突出了融资方案对项目的影响,便于判断项目方案在融资条件下的可行性。具体题型架构如图1—8所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,由此得到运营期初累计贷款。

问题2以建设期累计贷款为基数,按照等额本金偿还法计算建设期借款各年还款本息,编制还本付息计划表。

问题3由建设期投资额及建设期贷款利息得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧额。

问题4依据项目融资方案,以项目资本金为基础编制项目资本金现金流量表,其中运营期各年所得税根据各年总成本费用计算得出,具体计算要点见本书表1—10。

问题5根据项目资本金现金流量延长表计算项目静态、动态投资回收期.应用内插值试算法计算项目资本金财务内部收益率,具体计算公式见本书表1—7。以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性,作出相应结论。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-01-16

- 2021-08-04

- 2020-02-02

- 2020-01-15

- 2020-02-02

- 2020-01-17

- 2020-02-01

- 2020-02-04

- 2019-01-05

- 2020-01-31

- 2020-01-31

- 2020-01-15

- 2020-01-31

- 2020-01-30

- 2020-01-31

- 2020-02-04

- 2020-01-31

- 2020-01-31

- 2020-02-04

- 2020-01-31

- 2020-02-02

- 2020-01-17

- 2020-02-02

- 2020-01-31

- 2020-02-02

- 2020-01-15

- 2020-01-31

- 2020-02-04

- 2020-01-31