2021年上海一级造价师准考证打印时间:10月26日-29日

发布时间:2021-10-22

2021年上海一级造价工程师准考证打印时间:10月26日-29日,请各位考生务必牢记自己所在地区的准考证打印时间,并在规定时间内登录打印,凡未在规定时间内打印准考证的,视为主动放弃参加考试。

准考证打印网站:中国人事考试网

准考证打印网址:www.cpta.com.cn

准考证打印方式:在规定时间内考生自行上网打印

考生可凭网报用户名和密码登录报名网站下载打印《准考证》,《准考证》正反两面在使用期间不得涂改。考生凭下载打印的《准考证》及居民身份证参加考试。请考生务必妥善保管个人网报用户名、密码及《准考证》、居民身份证等证件,避免泄露丢失造成损失。

打印准考证时遇到问题怎么办?

1. 下载后的准考证信息显示空白等异常?

建议重新下载pdf文件阅读器查看.可下载系统页面提供免费下载的pdf文件阅读器Foxit Reader或到其它合法网站自行下载pdf阅读器.此外,建议下载时勿使用下载工具,可选择"另存为"的方式下载。

2. 下载后的准考证考试地点内容为"无"?

建议与报考点联系咨询。

3.禁用或卸载有关拦截工具

(WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

4.调整IE浏览器安全级别.具体方法:

①依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别].

②.将[安全设置]栏中[Active控件和插件]选项中的状态全部改为[启用].

5.打印前请先从"页面设置"中把页眉、页脚清空:

①点击IE窗口"文件"菜单中的"页面设置".

②在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击"确定"按钮。

6、考试时间。

2021年10月30日

09:00—11:30 建设工程造价管理

14:00—16:30 建设工程计价

2021年10月31日

09:00—11:30 建设工程技术与计量(4个专业)

14:00—18:00 建设工程造价案例分析(4个专业)

应试人员必须同时持准考证和有效身份证件原件(须与报名时证件一致)方可参加考试。

以上就是51题库考试学习网为大家分享的关于上海2021年一级造价工程师准考证打印时间以及注意事项,希望对大家有所帮助,后期51题库考试学习网还会持续更新注册造价工程师的相关资讯,请大家多多关注。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.浇筑时自落高度不得大于1.5m

C.应采用自然养护,养护时间不少于7d

D.墙体水平施工缝应留在高出底板表面300mm 以上的墙体中

E.施工缝距墙体预留孔洞边缘不小于300mm

B.1000mm

C.1100mm

D.1200mm

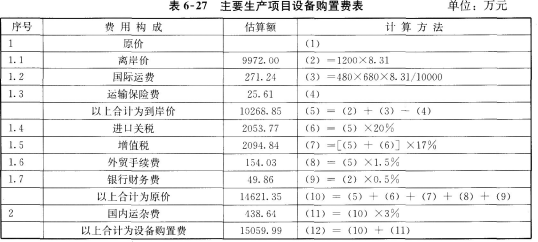

项目主要生产项目设备拟从国外进口,设备重量680t.离岸价(FOB价)为1200万美元。其他有关费用参数为:国际运费标准为480美元/t;海上运输保险费25.61万元;银行财务费率为0.5%;外贸手续费率为1.5%;关税税率为20%;增值税的税率为17%;设备的国内运杂费率为3%;美元汇率为8.31元人民币。进口设备全部需要安装。

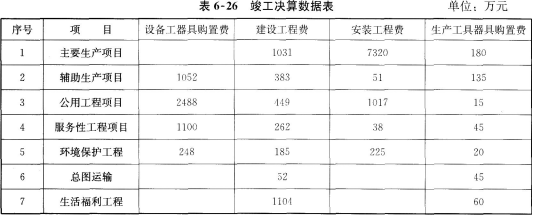

建筑工程费、设备及工器具购置费和安装工程费情况见表624,工程建设其他费用为3042万元,预备费中基本预备费为3749万元.涨价预备费2990.38万元,项目建设期利息为3081万元。

项目达到设计生产能力后,劳动定员240人,年标准工资为1.5万元/人,年福利为工资总额的14%。年其他费用20820万元(其中其他制造费用820万元),年外购原材料、燃料动力费9482万元。年修理费为218万元(建设投资中工程建设其他费用全部形成无形及其他资产)。年经营成本为50000万元。年营业费用为19123万元,各项流动资金最低周转天数分别为:应收账款45天,现金30天,应付账款60天,原材料、燃料、动力90天,在产品3天,产成品20天。

工程建设项目,需要征用耕地100亩,征用费为每亩3万元,补偿费计算应按下列数额计算:被征用前第一年平均每亩产值1200元,征用前第二年平均每亩产值1100元,征用前第三年平均每亩产值1000元,该单位人均耕地2.5亩,地上附着物共有树木3000棵,按照20元/棵补偿,青苗补偿按照100元/亩计取。另外,项目需有限期租用土地15000m2。经计算土地使用权出让金600万元。

该项目建设单位管理费600万元,其中450万元构成固定资产,未达到固定资产标准的工器具购置费100万元,勘察设计费200万元,专利费100万元,非专利技术费50万元,获得商标权120万元,生产职工培训费50万元,生产线试运转支出35万元,试生产销售款10万元。

问题:

1.计算主要生产设备价值。

2.计算流动资金价值和土地费用价值。

3.计算固定资产投资价值。

4.计算新增资产价值。

设备购置费(达到标准部分)=15059.99+1052+2488+1100+248=19947.99(万元)

问题2:

(1)流动资金计算:

外购原材料燃料动力=年外购原材料燃料动力/周转次数

=9482/4-2371(万元)

在产品=(年外购原材料燃料动力+年工资及福利费+年修理费+年其他制造费用)/周转次数

=(9482+410+218+820)/120=91(万元)

产成品一(年经营成本一年营业费用)/周转次数

=30877/18=1715(万元)

应收账款=年经营成本/周转次数

=50000/8=6250(万元)

现金一年工资及福利+年其他费用/周转次数

=(410+20820)/12=1769(万元)

应付账款=年外购材料、燃料动力/周转次数

=9482/6=1580(万元)

流动资金=流动资产-流动负债

=2371+91+1715+6250+1769-1580=10616(万元)

(2)土地费用计算:

根据国家有关规定,取被征用前3年平均产值的8倍计算土地补偿费,则有:

土地补偿费=[(1200+1100+1000)/31×100×888(万元)

取该耕地被征用前3年平均产值的5倍计算安置补助费,则:

需要安置的农业人口数:100/2.5=40(人)

人均安置补助费=[(1200+1100+1000)/31×2.5×5=1.375(万元)

安置补助费=1.375×40=55(77元)

地上附着物补偿费=3000×20=6(万元)

青苗补偿费:100×1001(万元)

则该土地补偿安置费用估价为:88+55+6+1=150(万元)

问题3:

问题4:

新增固定资产价值=建筑安装工程造价+达到固定资产标准的设备和工器具购置费+土地征用及土地补偿费+联合试运转费用+勘察设计费+报废工程损失费+摊入建设单位管理费试营收入

达到固定资产标准的工器具购置费=(180+135+15+45+20+45+60)-100=400(万元)

土地征用及补偿费=3×100+150=450(万元)

新增固定资产价值=44927.38+400+450+35+200+50+450-10=46502.38(万元)

流动资产=达不到固定资产标准的设备和工器具购置费+流动资金=100+10616=10716(万元)

无形资产=专利费+非专利技术费+商标权+土地使用权出让金=100+50+120+600=870(万元)

其他资产=开办费+生产职工培训费=(600-450)+50=200(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-16

- 2019-01-05

- 2021-01-20

- 2020-08-13

- 2021-01-20

- 2021-10-20

- 2019-01-05

- 2020-01-03

- 2021-06-15

- 2020-08-13

- 2019-01-05

- 2020-07-16

- 2021-10-15

- 2021-10-18

- 2021-01-04

- 2021-10-22

- 2020-07-16

- 2020-08-13

- 2019-01-05

- 2020-07-24

- 2021-10-12

- 2019-10-13

- 2020-07-17

- 2020-07-16

- 2019-10-13

- 2021-10-22

- 2019-01-05

- 2021-10-20

- 2020-01-03

- 2020-07-24