2021年证券投资分析考试《发布证券研究报告业务》每日一练(2021-01-06)

发布时间:2021-01-06

2021年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、债券到期收益率计算的原理是()。【选择题】

A. 到期收益率是购买债券后一直持有至到期的内含报酬率

B.到期收益率是能使债券每年利息收入的现值等于债券买入价格的折现率

C.到期收益率是债券利息收益率与资本利得收益率之和

D.到期收益率的计算要以债券每年年末计算并支付利息、到期一次还本为前提

正确答案:A

答案解析:选项A正确:到期收益率是指以特定价格购买债券并持有至到期日所能获得的收益率。它是使未来现金流入(包括利息和到期本金)的现值等于债券购入价格的折现率,也就指债券投资的内含报酬率;选项B错误:说法不全面,没有包括本金;选项C错误:没有考虑到期收益率计算的时间价值问题;选项D错误:该说法的前提表述不正确,到期收益率对于任何付息方式的债券都可以计算。

2、在n=45的一组样本估计的线性回归模型,包含有4个解释变量,若计算的R2为0.8232,则调整的R2为()。【选择题】

A.0.80112

B.0.80552

C.0.80602

D.0.82322

正确答案:B

答案解析:选项B正确:

3、根据协定价格与标的物市场价格的关系,可将期权分为()。Ⅰ.虚值期权Ⅱ.溢价期权Ⅲ.平价期权Ⅳ.实值期权【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D符合题意:根据协定价格与标的物市场价格的关系,可将期权分为实值期权、虚值期权和平价期权三种类型。

4、采用布莱克-斯科尔斯模型对欧式看涨期权定价,其公式是, 公式中的符号X代表()。【选择题】

A.期权的执行价格

B.标的股票价格的波动率

C.标的股票的市场价格

D.权证的价格

正确答案:A

答案解析:选项A正确:布莱克一斯科尔斯定价模型,其中,X为期权的执行价格,S为股票价格,T为期权期限,r为无风险利率,e为自然对数的底(2.718),σ为股票价格波动率,N(d1)和N(d2)为d1和d2标准正态分布的概率。

5、下列属于垄断竞争市场结构的行业有()。Ⅰ.玉米 Ⅱ.小麦 Ⅲ.啤酒 Ⅳ.糖果【组合型选择题】

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅲ、Ⅳ

正确答案:D

答案解析:选项D符合题意:垄断竞争是比较符合现实生活的市场结构,许多产品都可进入这种市场,如啤酒、糖果等产品。Ⅰ、Ⅱ两项属于完全竞争市场结构的行业。

下面小编为大家准备了 证券分析师 的相关考题,供大家学习参考。

Ⅰ 资产负债率

Ⅱ 产权比率

Ⅲ 总股本

Ⅳ 流通股本

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ

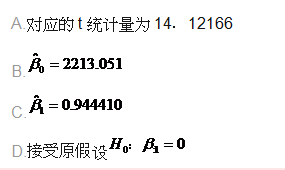

表4—1回归方程输出结果

根据上表,下列说法错误的是()。

β1 的标准误差为0.066877,对应的t统计量为14.12166。系数P值=0.0000,非常小,在这种情况下,当原假设为真时所得到的样本观察结果或更极端结果出现的概率很小,所以拒绝原假设。

A、上市公司业绩

B、投资组合相对业绩

C、套期保值效果

D、投资者风险承受力

A、①②③④

B、②①③④

C、①②④③

D、②①④③

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-04

- 2020-09-08

- 2021-08-21

- 2020-07-08

- 2021-09-18

- 2021-03-22

- 2021-08-23

- 2020-05-29

- 2020-09-02

- 2019-03-02

- 2021-07-14

- 2020-03-19

- 2021-10-13

- 2020-04-06

- 2021-08-27

- 2020-07-06

- 2020-06-14

- 2020-11-12

- 2020-10-14

- 2020-02-21

- 2021-10-24

- 2021-01-09

- 2021-07-06

- 2021-10-26

- 2021-08-10

- 2021-08-24

- 2020-06-25

- 2020-05-13

- 2020-03-24

- 2020-08-19