2020年税务师职业资格考试《税法Ⅰ》章节练习(2020-06-19)

发布时间:2020-06-19

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第六章 车辆购置税5道练习题,附答案解析,供您备考练习。

1、按照车辆购置税的现行规定,纳税人出具有效证明后,下列车辆按照纳税人提供的统一发票或有效凭证注明的计税价格征收车辆购置税的有( )。【多选题】

A.企业从国外进口自用的卡车

B.免税条件消失的在用大客车

C.底盘发生更换的小轿车

D.行驶8万公里以上的试验车辆

E.进口旧车

正确答案:D、E

答案解析:选项DE:进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,凡纳税人能出具有效证明的,计税依据为纳税人提供的统一发票或有效凭证注明的计税价格。

2、根据《车辆购置税暂行条例》的规定,下列人员中不属于车辆购置税纳税义务人的是( )。【单选题】

A.应税车辆的馈赠人

B.应税车辆的购买使用者

C.免税车辆的受赠使用者

D.应税车辆的进口使用者

正确答案:A

答案解析:车辆购置税的纳税义务人是指在中华人民共和国境内购置应税车辆的单位和个人,不包括馈赠人。

3、业务(1)应纳消费税为( )万元。【客观案例题】

A.16

B.20

C.25

D.32

正确答案:D

答案解析:业务(1):应纳消费税=80×8×5%=32(万元)

4、该公司第(2)笔业务应当缴纳的车辆购置税税额为( )元。【客观案例题】

A.8205.13

B.9600

C.11232

D.24000

正确答案:B

答案解析:进口旧车,凡纳税人能提供有效证明的,按照纳税人提供的统一发票或有效凭证注明的计税价格计算纳税,应纳车辆购置税=(80000+16000)×10%=9600(元)。

5、该公司第(1)笔业务应当缴纳的车辆购置税税额为( )元。【客观案例题】

A.180000

B.64000

C.44000

D.40000

正确答案:C

答案解析:为出口销售而购进的车辆不具备自用的特征,不属于车辆购置税的征收范围;购入直接抵债的车辆应由取得车辆自用的船运公司缴纳车辆购置税;所以该外贸公司只应针对4辆自用车辆缴纳车辆购置税。由于购进车辆的交易价格明显偏低且无正当理由,应按照国家税务总局规定同类型应税车辆的最低计税价格计算纳税。应纳车辆购置税=110000×10%×4=44000(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1) 2013年1月1日与丙银行协商并达成协议,将丙银行于2012年1月1日贷给甲公司的3年期,年利率为9%,本金为500万元的贷款进行债务重组,丙银行对该项贷款未计提减值准备,丙银行同意将

该笔贷款期限延长至2015年12月31日,免除积欠的利息45万元,本金减至420万元,利息按年支付,利率按如下办法确定:若甲公司2013年度盈利、则当年利率按9%,若未盈利、则当年利率为6%; 2014年至2015年年利率为9%,债务重组日预计甲公司很可能盈利,但是年末甲公司2013年度未实现盈利,重组后的贷款利息计人当期损益。

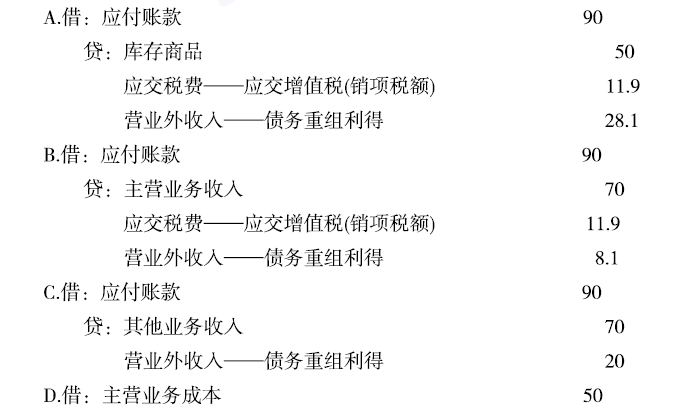

(2) 2013年6月1日与丁公司达成债务重组协议,以其产品一批偿还所欠丁公司的贷款90万元,该批产品的市场不含税售价为70万元,实际成本为50万元,按规定开具了增值税专用发票,丁公司系增值税一般纳税人,适用的增值税税率为17%。

(3) 2013年4月2日向泰山公司赊购-批原材料936万元(含税金额)。2013年8月2日,经双方协商达成债务重组协议,泰山公司同意甲公司将其持有的对乙公司长期股权投资用于抵偿债务,并另支付银行存款100万元,该日甲公司持有该项长期股权投资的公允价值为800万元。

(4)甲公司持有的用于抵偿泰山公司债务的乙公司长期股权投资形成过程如下: .

①2012年1月1日,甲公司以银行存款195万元初次购入乙公司股票,占其实际发行在外股份数的10% ,另支付相关税费5万元;取得时乙公司可辨认净资产公允价值总额为2000万元(与其账面价值相同)。投资后,甲公司将其作为交易性金融资产核算。

②乙公司2012年度实现净利润240万元,未派发现金股利。

③2013年1月1日,甲公司再以银行存款432万元购人乙公司股票,占其实际发行在外股份数的20%,另支付相关税费8万元,持股比例达到30%,按准则规定改用权益法核算。2013年1月1日,原10%股权的公允价值为230万元,2013年1月1日乙公司的可辨认净资产的公允价值为2300万元。

④甲公司在增持乙公司股票后至2013年8月2日期间,未对其持有的对乙公司长期股权投资进行账务处理。甲、乙公司均按照净利润的10%提取盈利。

根据上述资料,回答下列问题:

甲公司对与丁公司的债务重组业务应做的会计分录正确的有()

(1)“管理费用”账户列支100万元,其中:业务招待费30万元、新产品技术开发费40万元、支付给母公司的管理费10万元。

(2)“财务费用”账户列支40万元,其中:2018年6月1日向非金融企业借入资金200万元用于生产经营,当年支付利息12万元(同期银行贷款年利率为6%)。

(3)“营业外支出”账户列支50万元,其中:对外捐赠30万元(通过县级政府向贫困地区捐赠20万元,直接向某校捐赠10万元);价值40万元的产品被盗(外购原材料成本占60%,增值税税率16%),获得保险公司赔偿30万元;被环保部门处以罚款10万元。

(4)“投资收益”账户贷方发生额45万元,其中:从境内A公司(小型微利企业)分回股息10万元;从境外B公司分回股息30万元,B公司适用企业所得税税率20%;国债利息收入5万元。

(5)实际支付工资总额300万元(其中残疾人员工资50万元),发生职工福利费支出45万元,职工工会经费6万元、职工教育经费7万元,为职工支付商业保险费20万元。

(6)2018年1月份购进生产设备,设备投资额20万元,经过安装,2月份投入使用,该设备按照直线法计提折旧,期限为10年,残值率10%。企业将设备购置支出一次性在成本中列支。

(7)销售本公司的原材料一批,销售收入10万元、增值税额1.6万元,该项业务收入未反映在账务中。

(8)用自产产品对外投资,产品成本70万元,不含税销售价格100万元,该项业务未反映在账务中。

(已知:不考虑城建税和教育费附加)

要求:根据上述资料,回答下列问题:

2018年度企业所得税前可以扣除“管理费用”和“财务费用”共计 ( )万元(考虑加计扣除因素)。

B.114.05

C.130.05

D.140.05

利息费用=200×6%×7÷12=7(万元),纳税调整=12-7=5(万元)。

“管理费用”和“财务费用”共计=100-14.95-10+40×75%+40-5=140.05(万元)

B.40

C.10

D.-10

B.分项限额法

C.综合限额法

D.分国限额法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-26

- 2020-04-05

- 2020-08-24

- 2020-12-27

- 2020-05-31

- 2020-11-03

- 2020-04-28

- 2020-08-12

- 2021-03-30

- 2021-05-14

- 2020-08-14

- 2020-04-02

- 2020-03-10

- 2021-08-21

- 2021-09-07

- 2021-01-13

- 2020-01-30

- 2020-01-11

- 2020-08-31

- 2020-07-22

- 2020-03-15

- 2020-11-19

- 2020-01-14

- 2020-10-20

- 2020-08-01

- 2021-09-09

- 2021-01-06

- 2021-04-24

- 2020-01-29

- 2019-11-13