2021年税务师职业资格考试《税务服务实务》章节练习(2021-10-18)

发布时间:2021-10-18

2021年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第六章 涉税鉴证与纳税情况审查服务5道练习题,附答案解析,供您备考练习。

1、某企业2019年11月进行内部审计时,发现企业2018年6月计提生产设备折旧时,应计折旧金额5800元,错记为2800元,应当进行账务调整,下列会计调整分录正确的有( )。【多选题】

A.借:本年利润 3000 贷:累计折旧 3000

B.借:制造费用 3000 贷:累计折旧 3000

C.借:本年利润 (5800) 贷:累计折旧 (5800)借:本年利润 2800 贷:累计折旧 2800

D.借:库存商品 2800 贷:累计折旧 2800

E.借:制造费用 (2800) 贷:累计折旧 (2800)借:制造费用 5800 贷:累计折旧 5800

正确答案:B、E

答案解析:该项错账是在本年发现的,可直接采用对应的科目进行调整。这笔错账会计科目使用正确,但核算金额有误,且核算金额小于应计金额,可以采用红字冲销法和补充登记法进行调账。选项B属于补充登记法,选项E属于红字冲销法。题目中没有说明企业的产品完工比例和销售比例,所以全部结转本年利润或调整产成品成本是不正确的。

2、某税务师事务所2019年3月对某企业2018年度纳税情况审查中发现仓库多提折旧100000元,财务报表已经报出,则应实施的调账分录包括( )。【多选题】

A.借:累计折旧 100000 贷:以前年度损益调整 100000

B.借:以前年度损益调整 25000 贷:应交税费——应交所得税 25000

C.借:所得税费用 25000 贷:应交税费——应交所得税 25000

D.借:以前年度损益调整 75000 贷:利润分配——未分配利润 75000

E.借:本年利润 25000 贷:所得税费用 25000

正确答案:A、B、D

答案解析:选项C、E是当年调账发现错账使用的会计科目。

3、某税务师2019年3月对企业2018年纳税审核时,发现企业在2018年2月份结转完工产品成本时,多结转成本20000元,进一步审核出、入库单等原始凭证时,确定该批产品已经在2018年12月全部出售,则以下调整分录中正确的是( )。【单选题】

A.借:生产成本 20000 贷:库存商品 20000

B.借:生产成本 20000 贷:主营业务成本 20000

C.借:生产成本 20000 贷:以前年度损益调整 20000

D.借:生产成本 20000 贷:利润分配——未分配利润 20000

正确答案:C

答案解析:产品已经全部售出,所以错计成本影响产品的销售成本。跨年调整,影响损益的科目要通过“以前年度损益调整”科目反映。调整分录应为:借:生产成本 20000 贷:以前年度损益调整 20000

4、下列对于上一年度错误会计账目的调整方法的表述中,说法正确的有( )。【多选题】

A.对上一年度错账且对上年度税收发生影响的,如果在上一年度决算报表编制前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整“利润分配”科目核算的内容

B.对上一年度错账且对上年度税收发生影响的,如果在上一年度决算报表编制后发现的,影响上年利润的,要通过“以前年度损益调整”账户进行调整

C.对上一年度错账且对上年度税收发生影响的,如果在上一年度决算报表编制前发现的,如果影响利润,可以通过“本年利润”账户进行调整

D.对上一年度错账且对上年度税收没有影响的,但是与本年度核算和税收有关的,可以根据上一年度账项的错漏金额影响本年度税收情况,通过“本年利润”账户进行调整

E.对上一年度错账且对上年度税收没有影响的,但是与本年度核算和税收有关的,可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项

正确答案:B、C、E

答案解析:对上一年度错误会计账目的调账方法:(1)对上一年度错账且对上年度税收发生影响的,可分以下两种情况:①如果在上一年度决算报表编制前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。②如果在上一年度决算报表编制之后发现的,应按正常的会计核算对有关账户进行调整。对于不影响上年利润的项目,可以直接进行调整。对于影响上年利润的项目,由于企业在会计年度内已结账,凡涉及调整会计利润的,不能用正常的核算程序对“本年利润”进行调整,而应通过“以前年度损益调整”科目进行调整。(2)对上一年度错账且不影响上一年度的税收,但与本年度核算和税收有关的,可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。

5、下列纳税审查方法的陈述,正确的有( )。【多选题】

A.逆查法是按照会计核算程序,从审查原始凭证开始,顺次审查账簿,核对报表,最后审查纳税情况的审查方法

B.查询法是在查账过程中,根据查账的线索,通过询问或调查的方式,取得必要的资料或旁证的一种审查方法

C.比较分析法是将纳税人、扣缴义务人审查期间的账表资料和账面历史的、计划的、同行业、同类的相关资料进行对比分析,找出存在问题的一种审查方法

D.控制计算法是根据账簿之间、生产环节等之间的必然联系,提供测算以证实账面数据是否正确的审查方法

E.抽查法是对纳税人、扣缴义务人的会计凭证、账簿、报表有选择性地抽取一部分进行审查

正确答案:B、C、D、E

答案解析:顺查法是按照会计核算程序,从审查原始凭证开始,顺次审查账簿,核对报表,最后审查纳税情况的审查方法,而非逆查法。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.分贝

C.每污染当量

D.超标分贝

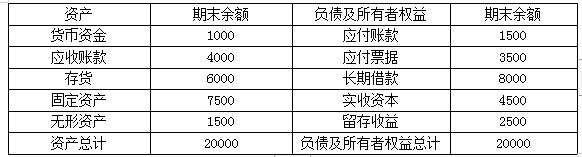

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

B.12%

C.13.5%

D.12.8%

B.负债的计税基础是指在未来期间计税时按照税法规定可以税前扣除的金额

C.如果负债的确认不涉及损益就不会导致账面价值与计税基础之间产生差异

D.资产在初始确认时通常不会导致其账面价值与计税基础之间产生差异

E.资产的账面价值与计税基础之间的差异主要产生于后续计量

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-31

- 2020-04-09

- 2020-12-01

- 2020-05-21

- 2020-12-31

- 2020-12-14

- 2020-09-26

- 2020-06-11

- 2020-09-05

- 2020-08-12

- 2021-08-29

- 2020-07-11

- 2020-04-04

- 2020-06-14

- 2021-11-04

- 2019-12-27

- 2021-07-27

- 2020-09-15

- 2021-08-07

- 2020-01-27

- 2020-03-30

- 2021-06-03

- 2021-03-22

- 2020-02-01

- 2020-12-24

- 2021-01-25

- 2021-05-31

- 2021-01-18

- 2019-11-15

- 2021-05-21