高级会计师考试案例分析题:战略分析

发布时间:2020-10-12

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

2000年开始,我国的保健品行业连续发生负面事件媒体连篇累犊的负面报道,让保健品行业陷入“信任危机”,从而导致不少保健品企业崩盘,保健品迅速从巅峰跌入谷底。2001年、2002年保健品行业销售额持续下降。但是到2003年3月后,销售额回升,保健品行业销售额在短期内急速攀升,保健品行业开始复苏。2003年,全国保健品销售额比2002年增长50%左右,年度销售额达到30亿元。为规避不健康带来的各种不利影响,人们求助于保健品,使保健品的开发和生产成为经济生活中的“热点”。多层次的社会生活需要,为保健品产业的发展提供了广阔空间。除了在家庭和事业双重压力下的中年人逐步加入保健品消费行列之外,老年人、青少年也成了保健品消费的主力军。

我国卫生部制定的《食品添加剂使用标准》(B276196规定食品中不允许含过氧化氢(双氧水)但某些生产规章又订有保健食品的过氧化氢残留标准。由于缺乏有关的行业管理和国家标准造成保健品行业目前假冒伪劣产品、虚假广告、价格虚高等现象严重。

保健品市场在过去的2年间,国外跨国公司一直鲜有涉足,市场被本土保健品企业牢牢占据,2003年在保健品行业陷入低潮之时,美国安利却凭借独特的销售模式异军突起,实现了年销售额3亿元的惊人业绩,尽管安利的营销模式颇有争议。但不能否认,随着跨国保健品公司进军中国的步伐加快,国内保健业面临更大的市场竞争压力。

WTO给中国保健品企业带来了世界级的竞争对手,面对日益加剧的市场竞争,很多保健品企业不断更新技术和提高技术含量,开发出效果好、质量高、有特点的第三代保健品,使产品从低层次的价格战、广告战中走出来,转向高层次的技术战、服务战。

要求:根据上述资料,对我国的保健品行业进行宏观经济分析。

【正确答案】

(1)从政治和法律因素看,保健品标准和规定缺失且相互矛盾:如我国卫生部制定的《食品添加剂使用标准》(B276196规定食品中不允许含过氧化氢(双氧水)但某些生产规章又订有保健食品的过氧化氢残留标准。由于缺乏有关的行业管理和国家标准造成保健品行业目前假冒伪劣产品、虚假广告、价格虚高等现象严重。企业在现有法规下宣传自己的产品很容易违规。

(2)从经济环境因素看,市场竞争日益激烈,跨国公司成为行业领头羊:保健品市场在过去的2年间,国外跨国公司一直鲜有涉足,市场被本土保健品企业牢牢占据,2003年在保健品行业陷入低潮之时,美国安利却凭借独特的销售模式异军突起,实现了年销售额3亿元的惊人业绩,尽管安利的营销模式颇有争议。但不能否认,随着跨国保健品公司进军中国的步伐加快,国内保健业面临更大的市场竞争压力。

(3)从社会与自然环境因素看,保健品市场起伏不定但发展势头良好:2000年开始,保健品行业连续发生负面事件媒体连篇累犊的负面报道,让保健品行业陷入“信任危机”,从而导致不少保健品企业崩盘,保健品迅速从巅峰跌入谷低。2001年、2002年保健品行业销售额持续下降。但是到2003年3月后,销售额回升,保健品行业销售额在短期内急速攀升,保健品行业开始复苏。2003年,全国保健品销售额比2002年增长50%左右,年销售额达到30亿元。为规避不健康带来的各种不利影响,人们求助于保健品,使保健品的开发和生产成为经济生活中的“热点”。多层次的社会生活需要,为保健品产业的发展提供了广阔空间。除了在家庭和事业双重压力下的中年人逐步加入保健品消费行列之外,老年人、青少年也成了保健品消费的主力军。

(4)从技术环境因素看,保健品行业研发、生产和销售发生了全新变化:WTO给中国保健品企业带来了世界级的竞争对手,面临日益加剧的市场竞争。只有保健品企业不断更新技术和提高技术含量,开发出效果好、质量高、有特点的第三代保健品,使产品从低层次的价格战、广告战中走出来,转向高层次的技术战、服务战,才能在“入世”后,缔造出我国的保健品世界品牌,才有能力进军国际市场。

【答案解析】

【该题针对“战略分析”知识点进行考核】

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩.如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

问:判断上述事项处理是否正确,如不正确,说明理由。

理由:不符合关于进行竞争性谈判的供应商数量的特殊规定,应随机抽取不少于3家供应商参与竞争性谈判。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

该投资项目财务不可行。(1 分)

要求:根据资料,指出甲公司进军国外市场计划采取的成长型战略类型,并说明理由。

理由:由于要在国外市场(新市场)销售新型流感的疫苗(新产品)。

要求:

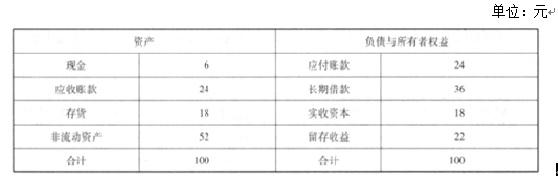

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-15

- 2020-10-07

- 2020-10-12

- 2020-10-07

- 2020-10-15

- 2020-10-14

- 2020-10-10

- 2020-10-08

- 2019-01-26

- 2020-10-15

- 2020-10-10

- 2020-10-10

- 2020-10-12

- 2020-10-08

- 2019-01-26

- 2020-10-23

- 2020-10-07

- 2019-01-26

- 2020-10-12

- 2020-10-10

- 2020-10-07

- 2020-10-15

- 2020-10-10

- 2020-10-23

- 2020-10-15

- 2019-01-26

- 2020-10-08

- 2020-10-23

- 2020-10-12

- 2020-10-10