高级会计师《专业实务》模拟试题(2019-01-26)

发布时间:2019-01-26

某建筑公司与 A 公司签订了一项总金额为900万元的建造合同,承建一座发电站。合同规定发电机由 A 公司负责采购,并于2001年1月交给建筑公司。工程于1997年8月开工,预计2002年6月完工。最初预计合同总成本为800万元,1998年底由于原材料价格上涨等因素,使得预计合同总成本变为960万元,2000年 A 公司要求改变部分设计,并同意增加变更收入50万元,并且2000年底由于原材料价格下降等因素,使得预计合同总成本变为900万元。2001年4月 A 公司才将发电机交付给建筑公司,建筑公司因客户延期交货而要求客户支付延误工期款100万元,客户同意这项索赔,但只同意支付延误工期款50万元。2002年5月,建筑公司提前1个月完成了合同,工程质量优良,客户同意支付奖励款30万元。完工后建筑公司将残余物资变卖后获得收益5万元。有关资料如下(单位:万元):

年度 1997年 1998年 1999年 2000年 2001年 2002年

已发生的成本 100 240 480 630 810 890

尚需发生的成本 700 720 480 270 90

已结算价款 50 150 200 220 310 100

实际收到价款 45 130 190 230 290 145

要求:计算确定每年的合同收入、合同毛利、合同费用。

【参考答案】

1、1997年:

完工进度=100÷(100+700)=12.5%

确认的合同收入=900×12.5%=112.5万元

1997年确认的毛利=(900-800)×12.5%=12.5万元

确认的合同费用=112.5-12.5=100万元

2、1998年:

完工进度=240÷(240+720)=25%

确认的合同收入=900×25%-112.5=112.5万元

1998年确认的毛利=(900-960)×25%-12.5=-27.5万元

确认的合同费用=112.5-(-27.5)=140万元

合同预计损失=(960-900)×(l-25%)=45万元

3、1999年:

完工进度=480÷(480+480)=50%

确认的合同收入=900×50%-(112.5+112.5)=225万元

1999年确认的毛利=(900-960)×50%-(12.5-27.5)=-15万元

确认的合同费用=225-(-15)-45=195万元

合同预计损失=(960-900)×(l-50%)=30万元

4、2000年:

完工进度=630÷(630+270)=70%

确认的合同收入=900×70%-(112.5+112.5+225)=215万元

2000年确认的毛利=(900+50-960)×70%-(12.5-27.5-15)=65万元

确认的合同费用=215-65-30=120万元

5、2001年:

完工进度=810÷(810+90)=90%

确认的合同收入=900×90%-(112.5+112.5+225+215)=235万元

2001年确认的毛利=(900+50-960)×90%-(12.5-27.5-15+65)=55万元

确认的合同费用=235-55=180万元

6、2002年:

确认的合同收入=(1000+30)-(112.5+112.5+225+215+235)=130万元

2002年确认的毛利=[(1000+30)-(890-5)]-(12.5-27.5-15+65)=55万元

确认的合同费用=130-55=75万元

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司于 2017 年 7 月 6 日用闲置资金购入股票 600 万元,目的是赚取价差。9 月 30 日该股票收盘价为 560 万元,12 月 31 日该股票收盘价为 550 万元。甲公司对该股票进行了如下会计

处理:

①7 月 6 日,购入股票时将其分类为以公允价值计量且其变动计入其他综合的金融资产,初始入账金额为 600 万元。

②12 月 31 日,将公允价值下降 40 万元计入了资本公积。

(2)甲公司为生产涤纶工业丝、灯箱广告材料企业,生产中需要大量精对苯二甲酸作为原材料。原材料价格波动将对公司经营产生较大影响,为稳定公司经营,规避原材料价格上涨带来不利影响,甲公司决定利用境内期货市场开展套期保值。在套期保值业务中,甲公司采取了如下做法:

①坚持“种类相同或相关、数量相等或相当、交易方向相反、月份相同或相近”的原则,将

现货与期货相挂钩。

②为规避原材料价格上涨,采用买人套期保值方式,在 2017 年拟投入自有资金 5000 万元作

为期货保值金。

③5 月 10 日,甲公司从期货交易所购入精对苯二甲酸期货,将其指定为 10 月份预期购入该原材料的套期,甲公司在进行会计处理时,将其划分为公允价值套期。

④从 5 月购入期货至 9 月末,该期货合约产生利得 280 万元,甲公司将其计入了当期损益。

⑤10 月份,精对苯二甲酸价格有所上涨,甲公司购入了原材料,同时甲公司将期货卖出平仓,实现的收益计入了原材料初始确认金额。

(3)甲公司为了调动企业员工的积极性,决定进行股权激励,有关情况如下:

①鉴于企业已进入成熟期,股权激励计划拟采用限制性股票作为股权激励方式。

②本次股权激励受益对象计划总计 800 人,包括公司全体董事(含独立董事)、高级管理人员(含监事)、核心技术(业务)人员和一线优秀员工。

③股权激励计划拟定中要求:首次解除限售日确定为限制性股票授予日后 12 个月。在限制性股票有效期内,规定了 3 次解锁期,每期时限不少于 12 个月,每期解除限售的比例不得超过激励

对象获授限制性股票总额的 50%。

④本激励计划拟向激励对象授予的限制性股票数量为 3000 万股,占公司总股本 0.991%。限制性股票的来源为向激励对象定向增发本公司 A 股股票,授予价格不低于下列价格较高者:一是股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;二是股权激励计划草案摘要公布前 30 个交易日内的公司标的股票平均收盘价。

⑤9 月 1 日,甲公司董事会在咨询专业律师改进了股权激励计划不合规之处后,审议通过了该股权激励计划,并经股东大会批准,向激励对象定向增发了 3000 万股甲公司普通股,每股面值1 元。如果解锁期未达到解锁条件,公司将按授予价格回购受益对象持有的限制性股票。

⑥甲公司向激励对象发行的限制性股票按有关规定履行了注册登记等增资手续,收到总股款

24000 万元,甲公司进行会计处理时,增加银行存款 24000 万元,增加股本 3000 万元,同时增加资本公积(股本溢价)21000 万元。

⑦2017 年 12 月 31 日,甲公司按照资产负债表日该限制性股票的公允价值计算本年应负担的金额计入了相关资产成本或当期费用,同时增加了应付职工薪酬。

(4) 2017 年 1 月 1 日,甲公司定向发行每股面值为 1 元,公允价值为 11.5 元的普通股 1000万股作为对价取得乙公司 70%有表决权的股份。交易前,甲公司与乙公司不存在关联方关系且不持有乙公司股份;交易后,甲公司能够对乙公司实施控制。取得投资日,乙公司可辨认净资产的账面价值为 16000 万元(与净资产公允价值相同)。2017 年度,乙公司实现的净利润为 6000 万元,未发生其他影响乙公司所有者权益变动的交

易或事项。甲公司和乙公司采用的会计政策、会计期间相同,假定不考虑相关税费。

假定不考虑其他因素。

要求:

①正确。

②不正确。

理由:股权激励对象可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及

公司认为应当激励的其他员工,但不应包括独立董事和监事。

③正确。

④不正确。

理由:上市公司在授予激励对象限制性股票时,应当确定授予价格或授予价格的确定方法。

授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者:a.股权激励计划草案公布前 1 个交易日的公司股票交易均价的 50%;b.股权激励计划草案公布前 20 个交易日、60 个交易日

或者 120 个交易日的公司股票交易均价之一的 50%。

⑤正确。

⑥不正确。

理由:甲公司除了应按照收到的股款,增加银行存款 24000 万元,增加股本 3000 万元、增加资本公积(股本溢价)21000 万元外,还应就回购义务确认为负债,增加库存股 24000 万元,增加其他应付款(限制性股票回购义务)24000 万元。

⑦不正确。

理由:对于权益结算的股份支付,应在等待期内的每个资产负债表日,以对可行权权益工具

数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

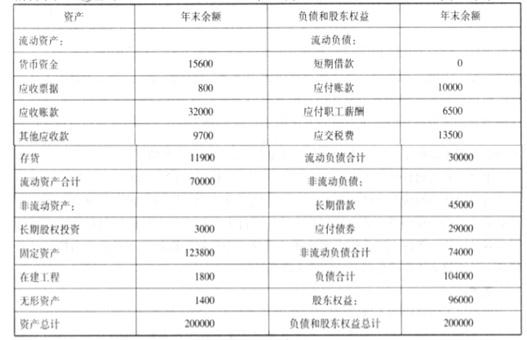

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-10

- 2020-10-15

- 2020-10-12

- 2020-10-12

- 2020-10-15

- 2020-10-12

- 2020-10-15

- 2020-10-15

- 2020-10-23

- 2019-01-26

- 2020-10-07

- 2020-10-08

- 2020-10-15

- 2020-10-15

- 2020-10-24

- 2020-10-15

- 2020-10-24

- 2020-10-15

- 2020-10-24

- 2019-01-26

- 2020-10-10

- 2019-01-26

- 2020-10-24

- 2020-10-24

- 2020-10-07

- 2020-10-07

- 2020-10-24

- 2020-10-15

- 2020-10-10

- 2020-10-07