2021年高级会计师考试精选模拟试题(2020-10-24)

发布时间:2020-10-24

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

清水市国土资源局按照工作计划,拟集中在2018年6月办理几项资产采购业务(均达到政府采购限额标准以上,并列入当年经批准的预算)。6月2日,该局分管财务、资产管理的副局长召集财务处和其他相关处室负责人召开资产管理工作会议,就资产购置及发挥资产使用效益等事项进行了讨论,有关情况及形成的决议如下:

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批精密分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1500万元。由于该国土资源局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的H公司代理采购。

(3)该局于当年4月收到某企业捐赠的5台大型数字测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将5台仪器对外出租;②每年收取80万元租金,并将2018年收取的租金拨付给下属B事业单位弥补其项目资金缺口。

(4)下属A事业单位因申请银行借款请求该国土资源局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:根据国有资产管理、政府采购等相关规定,逐项判断决议(1)至(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

【正确答案】

决议(1)不正确。

不正确之处:由该国土资源局直接联系本地供应商采购设备。

理由:该国土资源局所采购设备存在多个供应商,并不符合采用单一来源方式采购的条件。

决议(2)不正确。

不正确之处:该国土资源局委托H公司代理采购。

理由:H公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额

在1000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1000万元。

决议(3)不正确。

不正确之处:①该国土资源局上报局长办公会同意将测试仪器对外出租。②该国土资源局拟将2018年收取的租金拨付给下属B事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

决议(4)不正确。

不正确之处:该国土资源局以旧办公楼对下属A事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用国有资产对外担保。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)1998年以货币资金1300万元购买国外先进信息服务器设备用于信息产品的研发;

(2)2003年至2007年连续在多地建立企业基地扩大公司规模,以面对激烈的市场竞争;

(3)2009年投入600万元改造原办公大楼,建成大屏幕显示、网络化和智能化的办公大楼,盘活了2000万元的存量资产;

(4)从2010年开始,甲集团公司广泛涉及房地产、商贸流通和金融等多个领域,直接、间接控股和参股的公司超过100家。

要求:根据上述(1)至(4)项,分别指出甲集团公司实施的投资战略类型及目的。

(2)属于提高规模效益的投资战略。目的是通过投资扩建经济规模,以实现规模经济效益。

(3)属于盘活资产存量的投资战略。目的是通过盘活资产存量,提高资产使用效益和效率,创造更多价值。

(4)属于多元化的间接投资战略。目的是寻求在风险既定情况下投资收益最高,或收益既定情况下风险最小的策略。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

乙公司价值=1.9*15=28 .5(亿元)

或:乙公司价值=(2 -0.1)*15=28 .5(亿元)

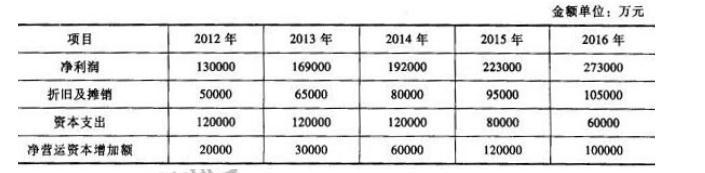

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

理由:公司应当对财产保险业务外包实施相应的控制。或:公司不再另行制定有关投保政策的控制规定不符合全面性原则的要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-10

- 2020-10-24

- 2020-10-07

- 2020-10-14

- 2020-10-24

- 2020-10-23

- 2020-10-12

- 2019-01-26

- 2020-10-15

- 2020-10-24

- 2019-01-26

- 2020-10-24

- 2020-10-23

- 2020-10-15

- 2020-10-12

- 2020-10-12

- 2020-10-23

- 2020-10-12

- 2020-10-23

- 2020-10-14

- 2020-10-08

- 2020-10-24

- 2020-10-15

- 2020-10-24

- 2020-10-08

- 2020-10-15

- 2020-10-15

- 2020-10-23

- 2020-10-08

- 2020-10-07