2021年高级会计师考试案例分析练习题及答案(79)

发布时间:2020-10-21

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,51题库考试学习网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司是一家从事建筑行业的上市公司,目前公司发行在外的普通股股数为10亿股,每股股价为20元,现在甲公司有一项大型建筑项目,需要筹集资金16亿元。甲公司目前的资产负债率较高,董事会决定采用股权筹资来获得此次投资所需资金。公司总经理提出以下两个方案:

方案1配股:以公司目前总股本10亿股为基数,拟每10股配1股向公司所有股东配股,配股价为当前市场价格的80%。

方案2定向增发:向公司前12位大股东以及机构投资者非公开发行股票,发行价格参考定价基准日前20个交易日公司的股票均价18元/股,以低于均价价格的15%即15.3元/股发行股票。并且还与参加购买股票的投资者约定,可以自发行股份起6个月内转让其所持股份。

假定不考虑其他因素。

要求:

(1)假定甲公司拟采用配股方式来筹集资金,在所有股东均参与配股的情况下,计算配股除权价格和配股权价值。

(2)假定甲公司所有股东参加配股后,甲公司股票市场价格下降为19.8元/股,判断股票是填权还是贴权,总经理拟定的配股方案是否可以吸引投资者。

(3)判断总经理拟定的筹资方案2存在哪些不当之处,并分别说明理由。

(4)简述公司进行定向增发的目的。

【正确答案】

1、正确答案:

配股除权价格=(20+0.1×20×80%)/(1+0.1)=19.64(元/股)

配股权价值=(19.64-20×80%)/10=0.36(元/股)

或:配股权价值=20-19.64=0.36(元/股)

2、正确答案:

由于配股后股票价格变为19.8元/股,高于理论配股除权价格19.64元/股,股东参加配股会使股东财富增加,因此是填权。总经理拟定的配股方案可以吸引投资者。

3、正确答案:

①向公司前12位大股东以及机构投资者非公开发行股票存在不当之处。

理由:上市公司非公开发行股票的对象不得超过10名。

②以15.3元/股的发行定价存在不当之处。

理由:非公开发行股票的发行价格不得低于定价基准日前20个交易日公司的股票均价的90%,此次定价发行价格为其的85%,低于标准不合理。

③投资者可以自发行股份起6个月内转让其所持股份存在不当之处。

理由:非公开发行股票发行股份12个月内(上市公司的控股股东、实际控制人或其控制的关联人;通过认购本次发行的股份取得上市公司实际控制权的投资者;董事会拟引入的境内外战略投资者认购的为36个月)不得转让。

4、正确答案:

公司进行定向增发主要出于以下多层目的:

①项目融资。②引入战略投资者以改善公司治理与管理。③整体上市。④股权激励。⑤资产收购。⑥资本结构调整及财务重组。⑦深化国企改革、发展混合所有制的需要。

好了,以上就是今天51题库考试学习网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象的选择。

大宗煤炭现货交易的价值链流程:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商F公司。

(2)并购对价的确定。

甲公司对F公司的尽职调查显示:F公司近年来盈利能力连续下滑,预计2019年可实现净利润为11500万元(含预计可获得的一次性政府补贴1500万元);可比企业预计市盈率为20倍。双方初步确定并购交易对价为22亿元。

(3)并购后的整合。

一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

2.根据资料(2),运用“可比企业分析法”计算F公司的价值,并说明如何选择可比企业。

3.根据资料(3),指出甲公司并购后财务整合的主要内容。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。

2.F公司价值=(11500-1500)×20=200000(万元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

3.并购后财务整合的主要内容:

①财务管理目标的整合;②会计人员及组织机构的整合;③会计政策及会计核算体系的整合;④财务管理制度体系的整合;⑤存量资产的整合;⑥资金流量的整合;⑦业绩评估考核体系的整合。

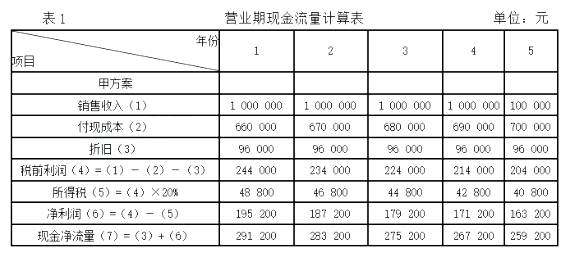

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

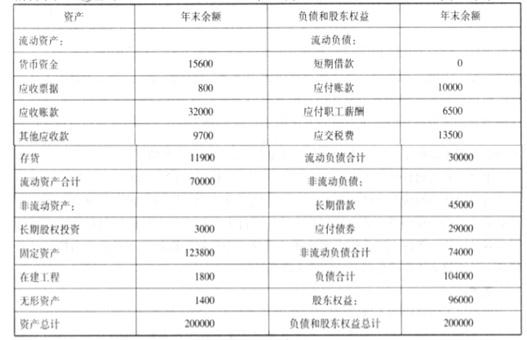

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2020-10-18

- 2020-10-09

- 2020-10-22

- 2020-10-18

- 2019-01-26

- 2020-10-18

- 2020-10-22

- 2019-01-26

- 2020-10-11

- 2020-10-21

- 2020-10-18

- 2020-10-09

- 2020-10-22

- 2020-10-21

- 2020-10-09

- 2020-10-21

- 2020-10-11

- 2020-10-18

- 2020-10-17

- 2020-10-21

- 2020-10-21

- 2019-01-26

- 2020-10-09

- 2020-10-22

- 2020-10-11

- 2020-10-11

- 2020-10-17

- 2020-10-17

- 2020-10-21