2022年注册会计师考试《审计》每日一练(2022-01-13)

发布时间:2022-01-13

2022年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、注册会计师应根据被审计单位实际情况,对应付账款执行的实质性分析程序有()。【多选题】

A.将期末应付账款余额与期初余额进行比较,分析波动原因

B.分析长期挂账的应付账款,判断被审计单位是否缺乏偿债能力或利用应付账款隐瞒利润

C.计算应付账款与存货的比率,应付账款与流动负债的比率,并与以前年度相关比率对比分析,评价应付账款整体的合理性

D.分析存货和营业成本等项目的增减变动,判断应付账款增减变动的合理性

正确答案:A、B、C、D

答案解析:ABCD均正确。

2、对于非重要组成部分,即使接触信息受到限制,如果集团项目组(),则集团项目组可能认为这些信息已构成与该组成部分相关的充分、适当的审计证据。【多选题】

A.拥有该组成部分的已审计的整套财务报表和审计报告

B.了解了该组成部分及其环境

C.能够接触集团管理层拥有的与该组成部分相关的信息

D.了解该组成部分的注册会计师

正确答案:A、C

答案解析:接触信息受到限制意味着无法实施B、D中的工作。

3、按照审计准则,注册会计师审计的前提条件之一是就管理层的责任达成一致意见。以下关于管理层责任的说法中,不恰当的是()。【单选题】

A.管理层按照适用的财务报告编制基础编制财务报表并使其实现公允反映

B.管理层对与财务报表相关的内部控制设计、运行与维护承担完全责任

C.如果管理层不认可并理解其对编制财务报表的责任,注册会计师不能出具标准审计报告

D.注册会计师能够接触与编制财务报表相关的所有信息,能够合理预期获取审计所需要的其他信息

正确答案:C

答案解析:选项C不恰当。如果管理层不认可并理解其对财务报表的责任,则注册会计师不能承接审计委托。

4、在从性质方面考虑重要性时,注册会计师应当考虑下列( )因素。【多选题】

A.错报对遵守法律法规要求的影响程度

B.错报对遵守债务契约或其他合同要求的影响程度

C.重大或有负债

D.关联方交易

正确答案:A、B、C、D

答案解析:准则规定,A、B、C、D选项均为注册会计师应当考虑的因素。

5、下列有关对舞弊和法律法规的考虑的说法中,正确的有( )。【多选题】

A.被审计单位违反法律法规必然会对财务报表产生重大影响

B.保证经营活动符合法律法规的规定,防止和发现违反法规行为是被审计单位管理层的责任

C.违反法规行为与通常反映在财务报表中的交易和事项相关度越小,注册会计师越不可能注意到或识别出可能存在的违反法规行为

D.注册会计师执行财务报表审计业务的目标和责任在于对财务报表发表审计意见。注册会计师的这一责任不能与被审计单位管理层的责任相混淆,更不能以注册会计师对财务报表的审计代替管理层应承担的遵守法律法规的责任

正确答案:B、C、D

答案解析:对于第二类法律法规,不一定会对财务报表产生重大影响。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.供应商交货的时间

C.供应商交货的信用

D.供应商交货的数量

【考点“采购战略——采购组合”】

B.收入会影响利润,利得不一定会影响利润

C.收入会导致经济利益的流入,利得不一定会导致经济利益的流入

D.收入会导致所有者权益的增加,利得不一定会导致所有者权益的增加

要求:

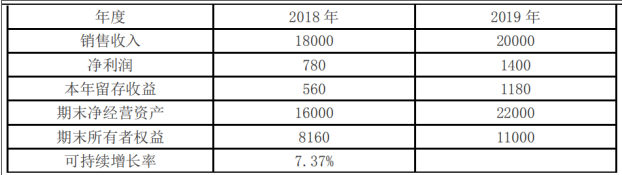

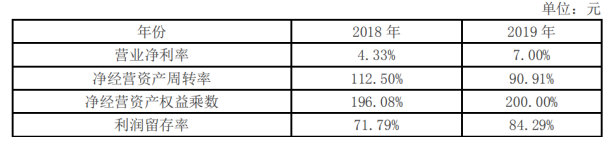

(1)计算该企业2019年的可持续增长率和实际增长率。

(2)分析该企业2019年销售变化的原因,及销售增长的资金来源。

(3)若企业2020年目标销售增长率为20%,企业通过增加借款筹集超常增长所需资金(不发新股,不改变

股利政策和经营效率),请计算净财务杠杆(净负债/股东权益)将变为多少?

净经营资产周转率=20000/22000=90.91%

净经营资产权益乘数=22000/11000=2

利润留存比率=1180/1400=84.29%

2019 年的可持续增长率=(7%×90.91%×2×84.29%)/(1-7%×90.91%×2×84.29%)=12.02%

2019 年实际增长率=(20000-18000)/18000=11.11%

(2)

2019 年的超常增长所需要资金是靠提高营业净利率和改变财务政策(提高财务杠杆、提高利润留存)以及增发股票支持。

资金来源:净负债增加 3160 元,外部股权资金增加:2840-1180=1660 元,利润留存 1180 元。

(3)2020 年净经营资产=22000×(1+20%)=26400(元)

所有者权益的增加=20000×(1+20%)×7%×84.29%=1416.07(元)

2020 年所有者权益=11000+1416.07=12416.07(元)

2020 年净负债=26400-12416.07=13983.93(元)

净财务杠杆=净负债/所有者权益=13983.93/12416.07=1.13。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-11

- 2021-06-18

- 2020-12-08

- 2019-11-12

- 2020-03-27

- 2021-03-10

- 2021-07-17

- 2021-11-10

- 2021-05-01

- 2021-03-31

- 2020-11-07

- 2021-12-09

- 2021-02-18

- 2020-12-01

- 2021-07-04

- 2020-02-27

- 2020-06-21

- 2020-06-26

- 2020-09-25

- 2020-10-22

- 2020-09-19

- 2020-07-13

- 2020-03-09

- 2020-12-21

- 2020-03-25

- 2021-11-15

- 2021-04-20

- 2020-01-21

- 2020-02-22

- 2020-08-06