2021年注册会计师考试《税法》模拟试题(2021-11-19)

发布时间:2021-11-19

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列能独立区分的不计入进口货物关税完税价格的有( )。【多选题】

A.机械进口后的维修费

B.货物运抵输入地点前的运输费

C.进口关税

D.进口消费税

正确答案:A、C、D

答案解析:货物运抵输入地点前的运输费应计入完税价格,但运抵输入地点后的运输费不计入完税价格。

2、下列费用,如能与货物实付或者应付价格区分,不计入进口关税完税价格的有( )。【多选题】

A.为在境内复制进口货物而支付的费用

B.境内外技术培训及境外考察费用

C.买方为购进货物向代表双方利益的中介经纪人支付的劳务费

D.厂房、机械、设备等货物进口后发生的基建、安装、装配、技术服务的费用

正确答案:A、B、D

答案解析:选项C:买方为购进货物向代表双方利益的中介经纪人支付的劳务费应计入关税完税价格。

3、下列有关消费税的表述中,正确的是()。【单选题】

A.纳税人将生产的应税消费品偿还债务的,应当照章缴纳消费税

B.随啤酒销售取得的包装物押金,无论是否返还,都应征收消费税

C.纳税人进口的应税消费品,其纳税义务的发生时间为货物到岸的当天

D.纳税人将自产的应税消费品用于连续生产应税消费品的,在使用时缴纳消费税

正确答案:A

答案解析:选项B,啤酒属于从量征税的应税消费品,无论包装物是否返还,不再征收消费税;选项C,纳税人进口应税消费品的,其纳税义务发生时间为报关进口的当天;选项D,纳税人将自产的应税消费品用于连续生产应税消费品的,不征收消费税。

4、对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税率明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山或者资源状况、开采条件相近矿山的税率标准,在浮动30%的幅度内核定,并报( )备案。【单选题】

A.国务院

B.财政部

C.国家税务总局

D.财政部和国家税务总局

正确答案:D

答案解析:对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税率明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山或者资源状况、开采条件相近矿山的税率标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

5、下列行为中,应计算缴纳土地增值税的有( )。【多选题】

A.将房屋产权赠与直系亲属的

B.双方合作建房后分房自用的

C.以房地产抵债而发生房地产产权转让的

D.以房地产作价入股投资于房地产开发公司的

正确答案:C、D

答案解析:以房地产抵债而发生房地产产权转让的和以房地产作价人股投资房地产开发公司的,均应缴纳土地增值税。将房屋产权赠与直系亲属的,不征收土地增值税,所以不能选A选项。合作建房后由双方分房自用的,暂免征收土地增值税,所以不能选B选项。

6、下列关于房产税纳税义务发生时间的表述中,正确的是( )。【单选题】

A.纳税人出租房产,自交付房产之月起缴纳房产税

B.房地产开发企业自用本企业建造的商品房,自房屋使用之月起缴纳房产税

C.纳税人自行新建房屋用于生产经营,从建成之月起缴纳房产税

D.纳税人将原有房产用于生产经营,从生产经营之月起缴纳房产税

正确答案:D

答案解析:选项A:纳税人出租房产,自交付出租房产之次月起,缴纳房产税;选项B:房地产开发企业自用本企业建造的商品房,自房屋使用之次月起,缴纳房产税;选项C:纳税人自行新建房屋用于生产经营,从建成之次月起缴纳房产税。

7、纳税人取得的以下所得或发生的以下事项应按照“利息、股息、红利所得”缴纳个人所得税的是()。【单选题】

A.出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入

B.合伙企业的个人投资者以企业资金为本人购买汽车

C.个人终止投资经营收回款项

D.股份公司为股东购买车辆并将车辆所有权办到股东个人名下

正确答案:D

答案解析:出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入,比照个体工商户的生产、经营所得项目征税;合伙企业的个人投资者以企业资金为本人购买汽车,按“个体工商户的生产、经营所得”缴纳个人所得税;个人终止投资经营收回款项,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税;企业为股东购买财产并登记在股东名下,其实质为企业对股东进行了红利性质的实物分配,应按照“利息、股息、红利所得”项目征收个人所得税。

8、纳税人发生下列行为,可以扣除外购应税消费品已纳消费税的是( )。【单选题】

A.外购已税润滑油生产并销售的润滑油

B.外购已税汽车轮胎生产并销售的小汽车

C.外购酒精生产并销售的白酒

D.外购酒精生产并销售的化妆品

正确答案:A

答案解析:选项B:外购的已税汽车轮胎和小汽车不属于同一税目,不能抵扣外购环节消费税;选项C:自2001年5月1日起,停止执行外购酒精生产的白酒允许扣除外购酒精已纳的消费税税款;选项D:外购酒精和生产销售的化妆品不属于同一税目。

9、2018年某企业占用某市二等地段土地6000平方米,三等地段土地12000平方米(其中1000平方米为该企业办的幼儿园用地,200平方米无偿供派出所使用);2018年4月1日该企业在城郊征用耕地4000平方米,该耕地当年已经缴纳耕地占用税;同年8月底经批准征用非耕地6000平方米。该企业2018年和2019年应缴纳城镇土地使用税共计( )元。(城镇土地使用税年税额:二等地段7元/平方米,三等地段4元/平方米,城郊征用的耕地和非耕地1.2元/平方米)【单选题】

A.180000

B.183600

C.186800

D.188000

正确答案:B

答案解析:纳税人新征用的耕地,自批准征用之日起满1年时开始纳税;纳税人新征用的非耕地,自批准征用次月起开始纳税。该企业2018年和2019年应缴纳城镇土地使用税共计=6000×7×2+(12000 - 1000 - 200)×4×2+4000×1.2×9/12+6000×1.2×16/12 = 84000+86400+3600+9600 = 183600 (元)。

10、下列属于“营改增”规定的免征增值税的有()【多选题】

A.个人转让商标权

B.个人销售自建自用住房

C.个人从事金融商品转让业务

D.个人转让著作权

正确答案:B、C、D

答案解析:个人转让商标权不属于“营改增”规定的免征增值税的项目,选项A错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

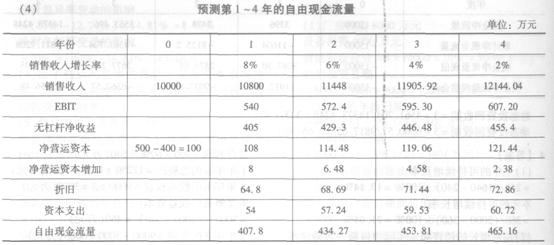

东方公司去年的销售收入为10000万元,流动资产为500万元,流动负债为400万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于销售收入的0.5%折旧费用为销售收入的0.6%。公司的D/E保持不变,一直为0.8,税后债务资本成本等于债务的税后资本成本,债券的面值为1000元,收益利率为8%,期限为5年,每半年付息一次发行价格为950元,筹资费率为2%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为6.32%,市场风险利率为6%。

要求:

(1)计算税后债务资本成本;

(2)计算股权资本成本;

(3)计算加权平均资本成本;

(4)预测第1~4年的自由现金流量;

(5)计算预测期第4年末的价值;

(6)计算预测期第1年初的企业价值。

(1)假设债券的半年税后资本成本为i,则:

950×(1-2%)=1000×4%×(1-25%)×(P/A,i,10)+10110 ×(P/S,i,1O)

即:931=30×(P/A,i,10)+1000×(P/S,i,10)

当i=4%时:

30×(P/A,i,10)+1000×(P/S,i,10)=30×8.1109+1000×0.6756=918.93

当i=3%时:

30×(P/A,i,1O)+1000×(P/S,i,10)=30×8.5302+1000×0.7441=1000.01

根据(1000.O1-918.93)/(3%-4%)=(1000.O1-931)/(3%-i)

得到:i=3.85%

债券的税后年资本成本=(1+3.85%)2-1=7.85%

(2)股票的口系数=30%/20%=1.5

股权资本成本=6.32%+1.5×6%=15.32%

(3)加权平均瓷本成本=0.8/0+0.8)×7.85%+1/(1+0.8)×15.32%=12%

(5)预测期第4年末的价值=465.16×(1+2%)/(12%-2%)=4744.63(万元)

(6)预测期第1年初的企业价值

=407.8×(P/S,12%,1)+434.27×(P/S,12%,2)+453.81×(P/S,12%,3)+465.16×(P/S,12%,4)+4744.63

=407.8×0.8929+434.27 ×0.7972+453.81×0.7118+465.16×0.6355+4744.63

=6073.59(万元)

如果针对特别风险仅实施实质性程序,那么注册会计师可以考虑( )。

A.仅实施实质性分析程序

B.实施穿行测试

C.使用细节测试

D.将细节测试和实质性分析程序结合使用

解析:如果针对特别风险仅实施实质性程序,注册会计师应当使用细节测试,或将细节测试和实质性分析程序结合使用,以获取充分适当的审计证据。

B.13.8

C.18.6

D.7.8

应纳税所得额=100-85+0.4×12-0.5×12-1.2=12.6(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-07

- 2019-01-07

- 2021-08-02

- 2021-06-11

- 2021-04-26

- 2021-04-13

- 2020-03-02

- 2020-06-08

- 2021-07-11

- 2021-09-30

- 2021-02-18

- 2020-06-05

- 2021-02-02

- 2021-07-16

- 2020-05-21

- 2019-11-06

- 2020-10-08

- 2021-01-24

- 2020-07-06

- 2020-02-18

- 2020-03-21

- 2020-05-29

- 2020-08-10

- 2020-07-13

- 2021-02-06

- 2019-11-06

- 2021-07-09

- 2021-07-19

- 2021-10-28

- 2021-10-28