2022年注册会计师考试《经济法》章节练习(2022-02-27)

发布时间:2022-02-27

2022年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第一章 法律基本原理5道练习题,附答案解析,供您备考练习。

1、按照法律规范的性质和调整方式分类,下列选项中不属于确定性规范的有()。【多选题】

A.《企业国有资产法》规定,国务院国有资产监督管理机构负责企业国有资产基础管理,起草国有资产管理的法律法规草案,制定有关规章、制度,依法对地方国有资产管理工作进行指导和监督

B.《公司法》规定,公司发行公司债券应当符合《证券法》规定的发行条件与程序

C.《中外合作经营企业法》规定,合作企业的注册资本与投资总额的比例,参照中外合资经营企业注册资本与投资总额比例的有关规定执行

D.《合伙企业法》规定,修改或者补充合伙协议,应当经全体合伙人一致同意;但是,合伙协议另有约定的除外

正确答案:A、B、C

答案解析:本题考核法律规范的种类。确定性规范是指内容本已明确肯定,无须再援引或参照其他规范来确定其内容的法律规范。非确定性规范是指规范没有具体的行为模式或具体的法律后果,而需要引用其他法律规范来说明或补充的规范,具体包括委任性规范与准用性规范。选项A属于委任性规范;选项B和选项C属于准用性规范。

2、根据会计法律制度的规定“从事会计工作的人员,必须取得会计从业资格证书”。关于该法律规范性质的下列表述中,正确的有()。【多选题】

A.该法律规范属于义务性规范

B.该法律规范属于禁止性规范

C.该法律规范属于授权性规范

D.该法律规范属于强行性规范

正确答案:A、D

答案解析:本题考核法律规范的种类。义务性规范是指规定人们必须作出某种行为或不作出某种行为的法律规范;强行性规范是指所规定的义务具有确定的性质,不允许任意变动和伸缩的法律规范。

3、下列各项中,属于法律关系主体的有()。【多选题】

A.法人

B.国家

C.科学著作

D.公民的名誉

正确答案:A、B

答案解析:选项CD:属于法律关系的客体。

4、根据我国《票据法》规定:“票据金额、日期、收款人名称不得更改,更改的票据无效”。该法律规范属于()。【单选题】

A.任意性规范

B.禁止性规范

C.命令性规范

D.授权性规范

正确答案:B

答案解析:本题考核禁止性规范。命令性规范是指人们必须或应当作出某种行为的规范;禁止性规范是禁止人们作出一定行为的规范。

5、下列各项中,属于法律事实的有( )。【多选题】

A.甲请求乙代理购买一台电脑

B.甲委托乙修理一部手机

C.甲看到乙发布的一则招聘广告

D.甲听说乙丢失了一辆自行车

正确答案:A、B

答案解析:法律事实,是指法律规范所规定的,能够引起法律后果即法律关系产生、变更和消灭的客观现象。选项C、选项D不能够引起任何法律后果。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

问该企业的本期净利市盈率和预期净利市盈率各是多少?

乙企业与甲企业是类似企业,今年实际净利为1 元,根据甲企业的本期净利市盈率对乙企业估价,其股票价值是多少?乙企业预期明年净利是1.06 元,根据甲企业的预期净利市盈率对乙企业估价,其股票价值是多少?

甲企业股权资本成本=无风险利率+β ×风险附加率=7%+0.75×5.5%=11.125%

甲企业本期市盈率=[股利支付率×(1+增长率)]÷(资本成本-增长率)=[70%×(1+6%)]÷(11.125%-6%)=14.48

甲企业预期市盈率=股利支付率÷(资本成本-增长率)=70%÷(11.125%-6%)=13.66

乙企业股票价值=目标企业本期每股净利×可比企业本期市盈率=1×14.48=14.48(元/股)

乙企业股票价值=目标企业预期每股净利×可比企业预期市盈率=1.06×13.66=14.48(元/股)

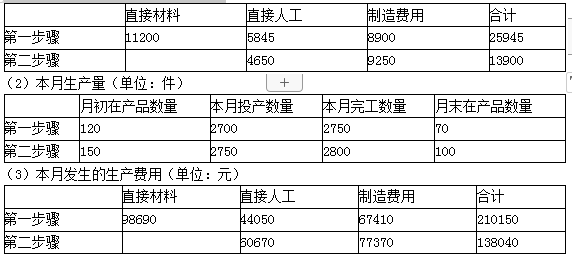

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生;第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

要求:

(1)编制第一、二步骤成本计算单。

(2)编制产成品成本汇总计算表。

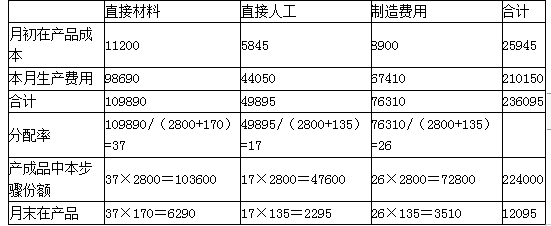

第—步骤成本计算单

2015年6月 单位:元

生产费用在完工产品与月末在产品之间的分配。

①关于“完工产品”。是指企业最终完工的产成品。

②关于“在产品”。是指“广义在产品”,即包括该步骤的尚未加工完成的在产品和该步骤已经完成但尚未最终完成的产品。(它及它以后,以前步骤在产品不算)

第一车间直接材料在产品约当产量=70+100=170(件)

第一车间直接人工/制造费用在产品约当产量=70×50%+100=135(件)

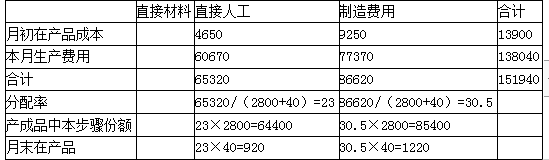

第二步骤成本计算单

2015年6月 单位:元

说明:

第二车间直接人工/制造费用在产品约当产量=100x40%=40(件)

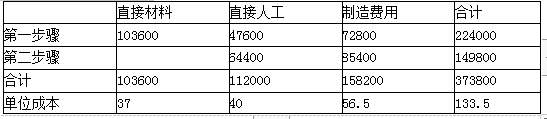

(2)编制产品成本汇总计算表(结果填入下列表格)

产成品成本汇总计算表

2015年6月 单位:元

B.如果项目组不具备执行业务必需的胜任能力,将对专业胜任能力和应有的关注原则产生不利影响

C.如果甲注册会计师担任A公司重大诉讼案件的辩护人,则因密切关系产生对独立性的不利影响

D.在与前任注册会计师沟通前,应征得客户的同意

2007年12月母公司向子公司销售商品50000元,销售成本率为70%。子公司购入的商品在年末全部未销售。子公司在年末检查中,发现该存货已经全部陈旧过时,其可变现净值降至32 000元,子公司按规定计提了存货跌价准备,在编制2007年报表中已作了抵销。2008年子公司又从母公司购入同种商品20 000元,母公司的销售成本率为 70%。于公司上年购入的存货在本年售出80%,本年购入的存货全部未售出。在2008年年末检查中,预计存货的可变现净值为29 000元。则2008年在编制合并财务报表时,抵销的资产减值损失是( )元。

A.14000(借方)

B.14 000(贷方)

C.2 000(借方)

D.2 000(贷方)

解析:2008年子公司将上年购入的商品对外销售80%。故年末有上年购入的存货 10 000元(50000×20%),加上本年购入的20000元,共30000元,按毛利率的30%计算,未实现内部销售利润为9000元,年未存货可变现净值为29000元,存货跌价准备余额应是1 000元,但计提前存货跌价准备的余额为3 600(18 000-18 000×80%)元,故应冲回跌价准备2 600元,从集团公司的角度看,集团公司的成本为21 000元 (50000×70%×20%+20000×70%),可变现净值为29000元,不应计提存货跌价准备,而存货跌价准备已有余额3 000×(1-80%)=600(元),故站在集团角度应冲减跌价准备600元,合并抵销分录中应抵销多冲减的2 000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-26

- 2020-09-19

- 2020-02-18

- 2021-01-31

- 2019-03-20

- 2020-06-09

- 2019-12-14

- 2022-02-23

- 2020-03-22

- 2021-01-22

- 2020-03-11

- 2020-06-21

- 2021-01-24

- 2022-02-01

- 2019-11-16

- 2021-07-29

- 2021-03-14

- 2020-02-03

- 2021-07-17

- 2022-02-24

- 2020-03-23

- 2022-02-01

- 2020-02-10

- 2021-05-31

- 2019-12-07

- 2019-12-09

- 2020-09-30

- 2019-12-05

- 2021-05-05

- 2020-10-09