2021年注册会计师考试《公司战略与风险管理》每日一练(2021-11-17)

发布时间:2021-11-17

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在PEST分析中应当考虑的有()。【多选题】

A.甲公司收购乙移动通信公司符合其总体公司战略

B.乙移动通信公司所在国政府历来对企业实施高税收政策

C.甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

D.乙移动通信公司所在国的电信行业十年来发展迅速,移动通信业务过去10年增长了300倍

正确答案:B、D

答案解析:选项A和C属于企业的内部环境分析,而PEST分析的前提是分析企业的外部环境,因此选项A、C应该首先被排除。则本题只能选择选项B、D。另外虽然D选项涉及的是行业分析,但是从中观影响宏观的角度考虑,进行PEST分析不能仅仅考虑最宏观的内容,还应该考虑可能影响到它的中观或微观的外部环境,所以D选项是有道理的。

2、美国的通用电子公司把企业名称的缩写GE制作成名称的标志,在所有产品中都采用这一标志。据此,该企业采用的品牌策略是( )。【单选题】

A.不同产品不同品牌

B.组合品牌

C.单一企业名称

D.以上都不正确

正确答案:C

答案解析:本题考核品牌策略的相关内容。单一的企业名称是指企业对所有产品都使用同一商标,通用电子公司将所有产品都用GE作为标志,因此采用的是单一企业名称。

3、关于波士顿矩阵运用中的放弃战略适用于矩阵中( )。【多选题】

A.问题业务

B.明星业务

C.现金牛业务

D.瘦狗业务

正确答案:A、D

答案解析:放弃战略的目标在于清理和撤销某些业务,减轻负担,以便将有限的资源用于效益较高的业务。这种目标适用于无利可图的“瘦狗”类和“问题”类业务。

4、某企业集团的下属业务单元拥有如下各项资源,其中具备“成本领先战略”所需资源条件的有()。【多选题】

A.拥有达到规模经济的投资实力

B.能够在降低成本的同时满足消费者的需求

C.专注于新产品的设计和研发

D.拥有相当高的品牌知名度

正确答案:A、B

答案解析:实施成本领先战略的资源和能力包括:(1)建立生产设备实现规模经济;(2)能够在降低成本的同时满足消费者的需求;(3)专注于生产力的提高;(4)在高新技术行业中要充分利用学习曲线效应;(5)将制造成本降到最低;(6)获得更优惠的供应价格。所以选项A、B正确。

5、下列关于公司治理的说法中,正确的有( )。 【多选题】

A.狭义的公司治理是公司及其股东的关系,是监督和控制过程,以保证公司管理层的行为同股东的利益相一致

B.广义的公司治理不仅包括了监督和控制公司及其所有者之间的关系,也包括了监督和控制公司与其他广泛的利益相关者的关系

C.公司治理是用来管理利益相关者之间的关系,决定并控制企业战略方向和业绩的一套机制

D.有效的公司治理使管理层能够成功地解决缺席的所有者和管理层之间信息不对称的矛盾

正确答案:A、B、C、D

答案解析:现有的公司治理概念可以区分两大类别,即狭义定义或广义定义。从狭义角度定义看,公司治理是公司及其股东的关系,是监督和控制过程,以保证公司管理层的行为同股东的利益相一致。从广义定义看,公司治理不仅包括了监督和控制公司及其所有者之间的关系,也包括了监督和控制公司与其他广泛的利益相关者的关系,这些利益相关者包括雇员、客户、供应商、债权人,甚至社会公众等。选项A和选项B的说法正确。选项C和选项D关于公司治理基本特征的说法都是正确的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

期前收缩之后出现代偿间歇的原因是( )

A.窦房结节律性兴奋延迟发放

B.窦房结节律性兴台少发放一次

C.窦房结节律性兴奋传出速度减慢

D.期前收缩的有效不应期延长

E.窦房结的一次兴奋落在期前收缩的有效不应期中

B.操作技术改进,单位产品的材料消耗大幅度减少

C.市场需求增加,机器设备的利用程度大幅度提高

D.技术研发改善了产品性能,产品售价大幅度提高

B.将盈余公积转增资本

C.投资者投入资本

D.注销库存股

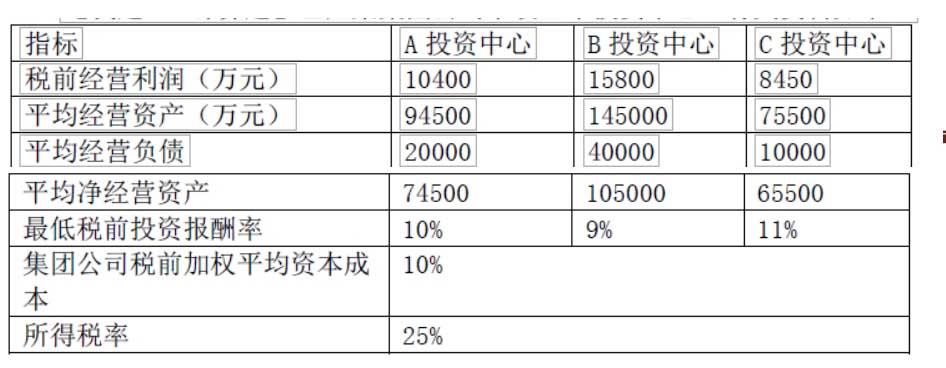

要求:

(1)计算各投资中心的投资报酬率,并据此评价各投资中心的业绩。(假设无金融资产)

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)计算各投资中心的经济增加值,并据此评价各投资中心的业绩。

假设 B 投资中心年末发生营销支出 200 万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化。

A 投资中心的部门投资报酬率=10400÷74500=13.96%

B 投资中心的部门投资报酬率=15800÷105000=15.05%

C 投资中心的部门投资报酬率=8450÷65500=12.90%

评价:B 投资中心业绩最优,C 投资中心业绩最差。

(2)剩余收益:

A 投资中心的剩余收益=10400-74500×10%=2950(万元)

B 投资中心的剩余收益=15800-105000×9%=6350(万元)

C 投资中心的剩余收益=8450-65500×11%=1245(万元)

评价:B 投资中心业绩最优,C 投资中心业绩最差。

(3)经济增加值

A 投资中心的经济增加值=10400×(1-25%)-74500×10%×(1-25%)=2212.5(万元)

B 投资中心的经济增加值

=(15800+200)×(1-25%)-(105000+200/2)×10%×(1-25%)=4117.5(万元)

C 投资中心的经济增加值=8450×(1-25%)-65500×10%×(1-25%)=1425(万元)

评价:B 投资中心业绩最优,C 投资中心业绩最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-17

- 2021-02-02

- 2021-09-20

- 2021-07-24

- 2022-02-16

- 2021-10-08

- 2020-05-08

- 2022-05-11

- 2022-05-14

- 2020-02-05

- 2021-04-15

- 2021-05-11

- 2020-03-21

- 2020-11-01

- 2020-09-22

- 2021-07-23

- 2020-08-31

- 2021-07-20

- 2021-12-10

- 2021-05-28

- 2020-10-21

- 2021-01-05

- 2020-11-16

- 2020-12-25

- 2020-12-05

- 2021-01-16

- 2020-04-27

- 2020-10-05

- 2021-04-08

- 2020-05-23