悉知:2019年青海高级会计师考试成绩合格标准为50分

发布时间:2020-02-14

青海的小伙伴你们知道吗?青海2019年高级会计师考试成绩合格标准为50分,下面就跟着51题库考试学习网一起来了解详情吧。

根据全国会计专业技术资格考试领导小组办公室《关于2019年度高级会计师资格考试合格标准等有关问题的通知》(会考〔2019〕7号)精神,结合我省实际,现将考试合格标准及有关问题通知如下:

一、《高级会计实务》科目考试全国合格标准为60分。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn/)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2022年底)。

二、《高级会计实务》科目考试青海省当年评审有效的使用标准为50分,该成绩在我省2019年度高级会计师专业技术资格评审中有效。达到省合格标准并参加2019年高级会计师资格评审的人员,请自行通过“全国会计资格评价网”(http://kzp.mof.gov.cn/)查分并截屏打印,经所在单位人事部门审核盖章后作为2019年高级会计师评审所需的考试合格证明。

有关高会考试备考建议:

第一阶段:预习阶段。

本阶段考生要初步了解高级会计师考试基本信息,如报名条件、报名时间、考试形式,考试科目等,其次,虽然此时新版《高级会计实务》教材还未公布,但是考生可以通过旧版教材梳理基本脉络框架,了解基础知识及概念。

学习资料:以辅导教材和基础课件为主,辅以《轻松过关》辅导书做题练习。不必考虑教材变化问题,等新教材下发,可以针对变化的部分单独学习,效果会更好。

学习建议:

1.认真把基础的内容听一遍,掌握基本的概念,预习阶段建议大家每天至少学习2-3小时。

2.把考试大纲中要求掌握和理解的知识点结合高级会计实务基础的课程学习一遍。

第二阶段:基础阶段。

基础阶段新版教材已经下发,提前预习过的考生可以对照新旧教材变化对比复习新增或变化的部分。根据以往经验,新增或变化内容往往是当年考试的重点,大家要引起高度的重视。

如果预习阶段没学,直接进入基础阶段的考生,建议您搭配高级会计师辅导课程逐章节细致的学习,加深理解和掌握。虽然高级会计师考试只有《高级会计实务》一门科目,但是难度并不小,大家必须要打起精神,掌握技巧,理清教材知识重难点,把握整体知识体系,为后期突破打下坚实的基础。

学习资料:基础阶段主要复习资料是新版《高级会计实务》辅导教材,搭配在线基础课程和《轻松过关》辅导书。

学习建议:

1.进入基础阶段,大家要紧跟老师的进度,将基础内容听1-2遍,课前认真预习,把不懂的地方标记出来,带着问题去听课效果会更好。此时,建议每天复习时间3-4小时

2.课后要认真巩固练习,及时做同步练习、随堂练习中的案例分析题。做题时不要看答案,根据做题的情况来判断对本章掌握的程度,这样学习具有针对性。

以上就是51题库考试学习网为小伙伴们分享的关于青海2019年高级会计师考试成绩合格标准的相关信息,希望对小伙伴们能有所帮助。如需了解更多青海高会的相关信息,欢迎大家前来51题库考试学习网进行咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理组织架构。甲公司的全面预算管理组织结构和职责分工划分为以下几个部分:

①全面预算管理决策机构。该机构是甲公司全面预算管理中的最高决策机构,对全面预算管理的重大事项作出决定。

②全面预算管理工作机构。预算管理委员会是甲公司全面预算管理体系组织架构中的日常工作机构,承担处理与预算相关的日常事务性工作,由财务总监任主任,工作人员除财务处其他有关人员外,还包括人力资源、销售、研发等业务部人员。

③全面预算管理执行机构。预算执行机构以公司的组织结构为基础,本着高效、经济、权责分明的原则建立,由各分厂和各个职能部门等构成。

(2)全面预算编制流程。集团层面确定预算的总体目标、预算编制要点,预算执行机构根据要求并结合本单位的实际情况编制年度预算草案,并上报集团。预算管理委员会办公室对各预算执行单位上报的预算草案进行初步审查、汇总,编制出集团层面的年度预算方案,最终上报董事会审议批准。

(3)全面预算编制方式和方法。2018年,甲公司制定了“二上二下”的预算编制流程,各预算单位主要预算指标经上下沟通后形成。为了改正公司在预算编制方法上出现的效率低下、反映的内容不客观、出现重大偏差的情况,2018年甲公司采用了全新的编制方法,即根据上一期预算执行情况和预测结果,按照12个月的编制周期和频率,对原有的预算方案进行调整和补充,持续推进。

(4)绩效评价。2018年,甲公司制定了完善的绩效评价体系,包括制定绩效计划、执行绩效计划、实施绩效评价、编制绩效评价报告等程序。绩效计划制定后,经薪酬与考核委员会审核,最终报董事会审批。审批后的绩效计划,即使市场环境发生变化或者发生不可抗力等客观因素,也应该保持稳定,不予调整,并以正式文件下达执行。绩效管理工作机构根据计划的执行情况定期实施绩效评价和激励,并定期编制报告对实施结果进行反映。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司的全面预算管理组织架构是否存在不当之处;如不恰当,请说明理由。

<2>?、根据资料(2),指出甲公司的全面预算编制流程是否存在不当之处;如不恰当,请说明理由。

<3>?、根据资料(3),指出甲公司采用的全面预算编制方式和方法。

<4>?、根据资料(4),指出甲公司的绩效评价程序是否存在不当之处;如不恰当,请说明理由。

②存在不当之处。(1分)

理由:预算管理委员会办公室是全面预算管理的日常工作机构,而不是预算管理委员会,预算管理委员会是非常设机构。(1分)

③不存在不当之处。

2. 存在不当之处。(1分)

理由:全面预算草案经董事会审议通过后,应当报经股东(大)会最终审议批准。

3. 全面预算编制方式:混合式预算。(1分)

全面预算编制方法:滚动预算法。

4. 存在不当之处。(1分)

理由:经审批的绩效计划,若受市场环境、不可抗力等客观因素影响,确需调整的,应严格履行规定的审批程序,而不是绝对不予调整。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

②营业成本预算执行率:140/200=70%(0.5 分)

③利润总额预算执行率:30/100=30%(0.5 分)

④存在主要问题是:营业收入和利润总额预算执行率较低,营业成本预算执行率较高。(0.5

分)

评分说明:以上“存在的主要问题”答对任意两点,得满分;否则不得分。

⑤应采取的措施:甲集团公司应进一步增加销售收入,加强成本管理,提高盈利能力。(0.5

分)

评分说明:以上“应采取的措施”,答对任意两点,得满分;否则不得分。

要求:

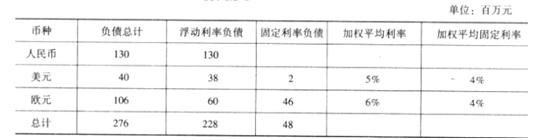

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

要求:1.根据上述资料,分别计算A事业部2016年上半年A产品计划单位成本和实际单位成本;结合成本性态,从成本控制角度分析2016年上半年A产品成本计划完成情况。

要求:2.根据上述资料,指出作为增值作业应同时具备的条件。

=1+10000/20000=1.5(万元)

上半年A产品实际单位成本

=1+10560/22000=1.48(万元)

分析:上半年A产品的实际单位成本低于计划单位成本,完成了产品单位成本控制目标。但是,从成本控制角度分析,单位产品的实际变动成本与计划变动成本持平,而在核定产能范围内,固定成本总额超支560万元,未能很好控制固定成本。

2.作为增值作业应同时具备以下条件:

(1)该作业的功能是明确的;

(2)该作业能为最终产品或劳务提供价值;

(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-04-08

- 2020-02-14

- 2020-03-17

- 2021-08-07

- 2021-06-17

- 2021-05-26

- 2021-06-12

- 2019-07-07

- 2019-07-07

- 2020-02-14

- 2021-06-18

- 2021-07-31

- 2021-07-28

- 2019-07-07

- 2020-04-07

- 2020-04-08

- 2019-07-07

- 2020-02-14

- 2020-04-03

- 2021-05-28

- 2020-02-14

- 2020-04-02

- 2021-10-14

- 2021-10-10

- 2019-07-07

- 2021-01-13

- 2021-09-05

- 2020-02-13

- 2020-04-17