一起看:高级会计论文发表有哪些规则

发布时间:2022-05-09

大部分考生都是第一次写作论文,感觉自己没有经验,无从下手。或者是离开学校多年,早就忘了该怎么去写论文。相信大部分考生都处于论文撰写的焦躁中。那么如何写出一篇优秀的论文并且有效提高通过率呢?论文的发表又有哪些规则呢?一起来看看吧!

一、高级会计论文发表有哪些规则呢?

①题目:要做到“开门见山、一针见血”。让各位评审老师从题目中能清清楚楚获悉您要探讨的内容是什么。

②摘要:您要做到客观、理性,不夹带自己的理解和注释。同时在叙述方式上需要做到简洁、明了。

③关键词:该部分的提炼较为简单,要具有精确的概括性,能反映论文主题即可,一般控制在3-5个。

④绪论:您要清楚地展现出本篇论文研究的背景、目的和所能产生的意义。

⑤论文主体:这是论文体系中最为重要的部分,要包含您的观点、论据。一般按照发现问题、讨论分析问题、解决问题的逻辑走向书写。

⑥结论及建议:您要提出有可操作性的建议,并在文章的结论处明确论文的主旨。

⑦参考文献表:注意不要遗漏该添加注释的内容。如论文中引用的文字、数据,应采用加注的方式,并在参考文献表中标注出原作者、原文章名称、日期、页码。论文中引用的表格,应在表格下面注释原作者、原文章名称、日期、页码。

二、高级会计师评审论文排期

关于发表论文的时间问题,是发表期刊中无法回避的问题。并不是我们写好了论文,想排在几月就能排在几月发表。一般期刊的论文排期可能持续1-3个月,有些比较火的期刊可能会直接将今年报送的论文排到明年发表。所以同学们一定要搞清楚报考地是在几月进行评审申报,这个期刊的排期是否比较符合评审时间。同时还要注意论文的准备时间问题。51题库考试学习网建议您尽早准备,如果您对《高级会计实务》的知识点已经做到胸有成竹了,那么您可以一边备考《高级会计实务》教材,一边进行论文的写作。千万不要等到财政厅下发评审政策后,再开始准备论文。

三、山西省高级会计师考试网上申报

1.申报时间:2022年1月10日9:00--2022年1月23日24:00。

2.申报要求:申报人员应仔细阅读山西省2021年度高级会计师评审系统网上申报操作指引和山西省2021年度高级会计师职称评审申报注意事项,严格按要求在申报时间内完成注册及材料申报。

会计行业中需要的就是高端人才,只有不断地学习才能跟得上时代的步伐。希望大家看完51题库考试学习网和大家分享的以上内容后,能够把握时间积极备考,更多高级会计师相关资讯,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

要求:根据上述资料,计算地下管网项目的净现值,并据此分析判断该项目是否可行。

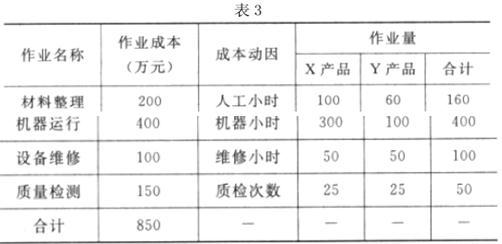

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

确定竞争性市场价格应综合考虑的因素。

Y 产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

评分说明:答出其中任意一项或两项的,得相应分值的一半。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-04-22

- 2020-01-02

- 2020-01-16

- 2021-01-23

- 2020-01-16

- 2020-01-16

- 2021-06-25

- 2020-01-16

- 2022-02-26

- 2020-01-16

- 2021-12-03

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-03-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-29

- 2020-01-16

- 2022-05-01

- 2021-12-17

- 2021-10-13

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16