2020年房产估价师新疆考试报名条件

发布时间:2020-01-16

新疆亲爱的同学们,新的一年已经开始了哦,也要准备开始新一轮的备考计划啦,房产估价师又称房地产估价师职业资格考试,在国外已经有几百年的历史了,最初出现是在英国,理论基础深厚,发展得比较成熟,我国是在1999年6月1日第一部国家标准——《房地产估价规范》正式开启,对房地产估价的原则、程序、方法、结果及评估师的职业道德都作了规范。那房产估价师的报考条件是什么呢?接下来51题库考试学习网就来告诉大家哦。

2020年房产估价师报考条件如下:

凡中华人民共和国公民,遵纪守法并具备下列条件之一的,可申请参加房产估价师考试:

(一)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)中等专业学历,具有8年以上相关专业工作经历,其中从事房地产估价实务满5年。意思就是高中毕业只要是相关的学科,出来工作8年以上,其中从事房地产相关的工作专业年限达到5年,

(二)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)大专学历,具有6年以上相关专业工作经历,其中从事房地产估价实务满4年。意思就是相关学历的大学专科学历,出来工作6年,其中从事房地产相关的工作专业年限达到4年,

(三)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)学士学位,具有4年以上相关专业工作经历,其中从事房地产估价实务满3年。意思就是有房产相关的学士学位,出来工作4年,其中从事房地产相关的工作专业年限达到3年,

(四)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)硕士学位或第二学位、研究生班毕业,从事房地产估价实务满2年。意思就是有相关的学科硕士学或者研究生毕业的,从事房地产相关的工作专业年限达到2年,

(五)取得房地产估价相关学科(专业包括经济、建筑、规划和管理等)博士学位的。意思就是学习的相关的学科博士生,

(六)不具备上述规定学历,但是由国家统一组织的经济专业初级资格或审计、会计、统计专业助理级资格考试并取得相应资格,具有10年以上相关专业工作经历,其中从事房地产估价实务满6年,成绩特别突出的。意思就是没有上诉的学历的,只要有相关的国家统考的资格证书的,有10年的工作年限,其中从事房产估价实务相关的工作专业年限达到6年的,表现很突出优秀的,

上述报名条件中学历必须要国家认可的。从事房地产估价实务工作年限是指取得规定学历前、后从事该项工作时间的总和,其计算截止日期为2011年12月31日。也就是你实际的工作年限为准,不是按照领取到毕业证之后的开始计算。

因有专业技术人员资格考试违纪违规行为,已按有关规定处理,尚在停考期内的人员,不得参加该项考试。意思就是在之前参加的全国统一的考试中违规作弊被记录过的人员或者几年之内不允许参加任何考试的人员不能参加。

房产估价师资格考试介绍:

房产估价师资格考试是指经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员,其工作内容是房屋出售前会进行检查以确定其价值,将房屋与周边最新已被出售的房产进行比较。贷款人需要估价书来担保房产价值足够作为贷款抵押。全国房地产估价师执业资格考试的科目包括房地产基本制度与政策、房地产开发经营与管理、房地产评估理论与方法、房地产估价案例与分析等。这个就叫做房产估价师资格考试。

以上内容就是51题库考试学习网为大家带来的房产估价师的考试报考条件,看看你是否符合报考的条件哦,这个世界不会偏爱任何一个不劳而获的人,当然也不会辜负任何一个默默努力的人。所以咱们继续加油哦,51题库考试学习网也祝愿广大的考生们2020年顺利通过考试!!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

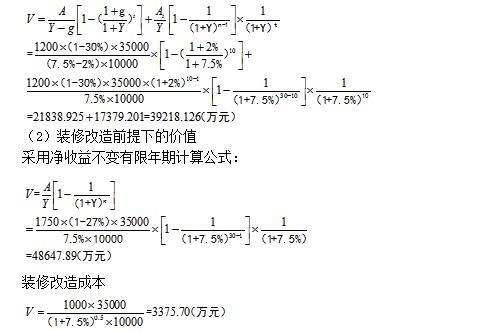

(1)维持现状前提下的价值

采用净收益在前若干年有变化计算公式:两阶段公式

1)第一阶段:前10年每年2%递增的年净收益的现值之和

2)第二阶段:第11年-第30年稳定不变的年净收益的现值之和

维持现状前提下的价值

装修改造方案下的价值=装修改造后的价值-装修改造成本=48647.89-3375.7=45272.19(万元)

45272.19万元> 39218.126万元,这种装修改造经济、可行,应对商场进行装修改造。

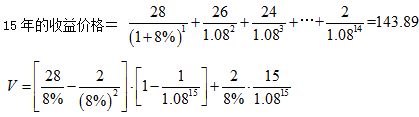

B.该房地产的收益价格为143.89万元

C.以第一年净收益为依据采用净收益乘数法估算收益价格,净收益乘数为5.14

D.该房地产的合理经营期限为15年

E.该房地产的合理经营期限为20年

以第一年净收益为依据,采用净收益乘数法估算收益价格,净收益乘数=收益价格/年净收益=143.89/28=5.14。

如果不记得公式,最简单的办法:28、26、24、22、20、18、16、14、12、10、8、6、4、2、0,到第15年的时候,没有收益了,所以合理经营年限就是15年。

=143.89

按照《中华人民共和国城市房地产管理法》的规定,房地产交易包括房地产( )。

A.买卖

B.租赁

C.抵押

D.转让

E.拍卖

[答案] ABC 按照《中华人民共和国城市房地产管理法》的规定,房地产交易包括房地产买卖、房地产租赁和房地产抵押。由于同一时期、同一地域范围内某种特定类型房地产的不同交易形式,均有其明显的特殊性,因此依不同房地产交易形式对市场进行划分也就成为必然。

根据《城镇土地估价规程》及《成都市土地定级估价》成果,采用基准地价系数修正法的计算公式为:

估价对象地价=区域基准地价X(1±区位修正系数)X基准日修正系数X容积率修正系数X使用年期修正系数X土地权利状况修正系数士土地开发程度修正值

1.基准地价成果简介及内涵

成都市于1992年完成城区土地定级估价工作,2001年根据成都市城市规划,并考虑到城市向东、向南发展的趋势及高新区建设的需要,对城区土地定级和基准地价进行了更新,面积达442.20km2。土地定级采用综合定级与分类定级相结合的技术途径,在综合定级的基础上将市区土地按商业、住宅、工业三种土地利用类型进行了土地级别划分,其中商业、住宅用地定级划分为七个级别,工业用地定级划分为五个级别。土地估价采用收益还原法、剩余法、成本逼近法等多种方法,得到城区土地按不同用地性质(商服、住宅、工业)的分类定级及各类用地基准地价及相应的地价修正体系。该项成果通过了四川省国土资源厅验收并在国土资源部备案,四川省国土资源厅于2001年12月25日以川国土资函〔2001〕685号《关于批准成都市土地定级与基准地价更新成果的函》批准,成都市人民政府于2002年8月7日以“《成都市土地级别与基准地价》已经通过国土资源部和四川省国土资源厅批准更新”公告予以推广实施。

由于估价对象设定为住宅用地,下面具体介绍成都市住宅用地基准地价的内涵。

成都市现行住宅用地的基准地价修正体系主要包括修正因素说明和因素修正系数两个子体系,根据成都市住宅用地的特点,选择了影响住宅用地的交通条件、位置、基础设施完善度、公用设施完备度、规划条件等区位因素及宗地个别条件、使用年期、容积率等个别因素。

(2)成都市住宅用地的基准地价内涵

①基准期日:2000年1月1日。

②土地开发程度:设定区域为“六通”(通上水、通下水、通电、通信、通气、通路),宗地内“场平”(场地平整)。

③使用年期:设为住宅用地法定最高年限即70年。

④容积率:住宅用地标准(平均)容积率设定为1. 2。

⑤土地权利状态:基准地价为有偿使用(出让、作价人股、出租),无土地他项权利限制条件下一定年期的土地使用权价格。

2.估价对象的基本情况

至估价基准日,估价对象位于成都市XX区XX路X号,土地面积7256.82m2,项目规划容积率为1.69,剩余使用年期为67.25年,开发程度达到宗地外“六通”、宗地内“场平”。

本次评估设定估价对象作为出让住宅用地,无他项权利限制、容积率为1.69、宗地外“六通”、宗地内“场平”、土地使用年期为67.25年。

3.估价对象所在区域的基准地价

根据估价对象的位置,査对成都市土地级别图,估价对象属于IV级住宅用地,据《成都市土地定级估价》成果,IV级住宅用地的基准地价为1333元/m2。

4.区位因素条件分析

根据成都市住宅用地基准地价修正体系中所选的区位修正因素,通过实地调査,确定出影响估价对象地价各项因素条件。

5.区位因素条件修正

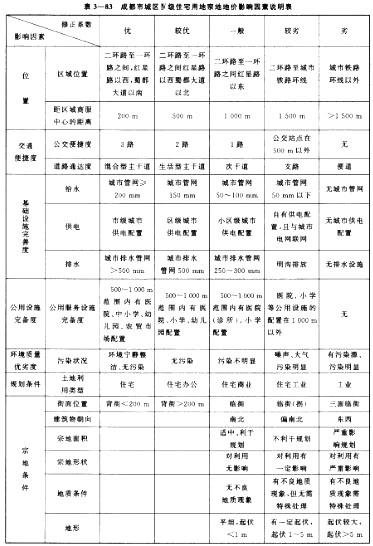

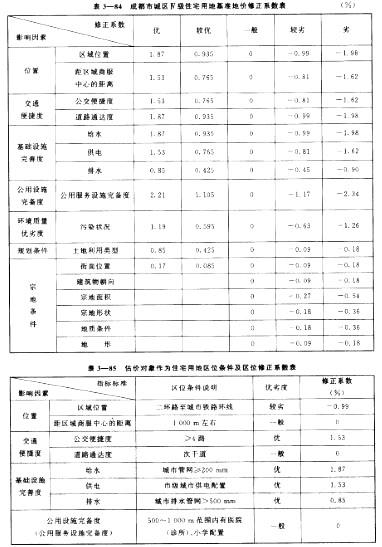

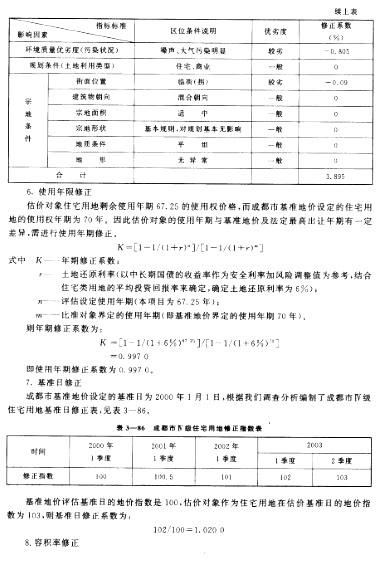

将影响估价对象地价各因素条件,对照《成都市城区IV级住宅用地修正系数指标说明表》(表3—83)确定影响程度的档次,再对照《成都市城区IV级住宅用地修正系数表》(表3—84),在对应的档次上,确定每个影响因素的修正系数(Ki)及总修正系数(K)详见表3—85。经计算估价对象的区位总修正系数为3.895%。

估价对象设定的容积率为1.69,与基准地价所设定的容积率不一致,需进行容积率修正,根据《成都市土地级别与基准地价》住宅用地的容积率修正体系见表3—87。

基准地价设定的容积率修正指数为1.00,估价对象容积率为1.69,根据成都市住宅用地容积率修正系数我们采用内插计算出估价对象作为住宅用地的容积率修正指数为1.0408,则容积率修正系数为:

1.69/1.00=1.69

9. 土地权利状况修正

估价对象设定为出让土地、无他项权利限制,与基准地价的设定一致,则土地权利状况修正系数为1.0000。

10. 土地开发程度修正

基准地价所界定的开发程度为区域“六通”(通上水、通下水、通电、通气、通信、通路),宗地内“场平”(场地平整),本次估价对象设定的开发程度宗地外“六通”(通上水、通下水、通电、通讯、通气、通路)、宗地内为“场平”,与基准地价界定的开发程度一致,故不需进行土地开发程度修正。

11.地价测算

据前述基准地价系数修正法的公式,我们编制了基准地价系数修正法测算表(表3—88)。计算出估价对象的地价为:

[1333X(1+3.895%)X1.0200X1.69X0.9970X1.0000+0]元/m2=2380.16元/m2

(1)基准日修正系数为:103/100=1.030 0

(2)容积率修正系数为:1. 0408/1.00=1.0408

(3)估价对象的地价为:

[1333X(1+3.895%)X1.0300X1.0408X0.9970X1.0000+0]元/m2=1480.21元/m2

(4)基准地价系数修正法测算,见表3—90。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2020-01-31

- 2020-02-02

- 2020-01-16

- 2019-01-04

- 2020-01-17

- 2020-07-18

- 2020-01-16

- 2021-07-15

- 2021-04-21

- 2020-01-16

- 2020-01-16

- 2020-07-18

- 2021-05-14

- 2020-01-16

- 2020-01-16

- 2019-01-04

- 2020-01-16

- 2020-01-16

- 2020-01-31

- 2020-01-16

- 2021-02-27

- 2020-02-02

- 2020-07-18

- 2020-10-12

- 2020-01-31

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2020-01-16