网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

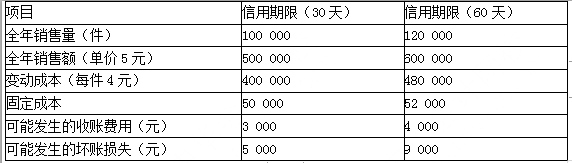

A企业目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期限放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求计算:

(1)盈利增加,

(2)成本费用增加,

(3)增加的税前损益。

信用期决策数据

要求计算:

(1)盈利增加,

(2)成本费用增加,

(3)增加的税前损益。

参考答案

参考解析

解析:(1)盈利增加=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

(2)成本费用增加

计算应收账款机会成本的增加

变动成本率=4/5×100%=80%

改变信用期限导致的应收账款机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

收账费用增加=4 000-3 000=1 000(元)

坏账损失增加=9 000-5 000=4 000(元)

(3)放宽信用期增加的税前损益=盈利增加-成本费用增加

=18 000-7 000-1 000-4 000

=6 000(元)

由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

(2)成本费用增加

计算应收账款机会成本的增加

变动成本率=4/5×100%=80%

改变信用期限导致的应收账款机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

收账费用增加=4 000-3 000=1 000(元)

坏账损失增加=9 000-5 000=4 000(元)

(3)放宽信用期增加的税前损益=盈利增加-成本费用增加

=18 000-7 000-1 000-4 000

=6 000(元)

由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。

更多 “A企业目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期限放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。 信用期决策数据 要求计算: (1)盈利增加, (2)成本费用增加, (3)增加的税前损益。” 相关考题

考题

77,信用条件“1/15,n/60”表示( )。A.信用期限为60天,折扣期限为15天B.信用期限为60天,现金折扣为15%C.如果客户在发票开出后15天内付款,可以享受1%的现金折扣D.如果客户在发票开出后15—60 内付款,可以享受15%的现金折扣E.如果客户放弃现金折扣,全部款项必须在60天内结清

考题

下列关于信用条件描述错误的是( )A.是企业接受客户信用订单时所提出的付款要求B.包括信用期限、折旧期限、现金折扣率C.信用期限长短、现金折扣率的高低反映企业信用政策的松紧或促销力度的大小D. “1/10,N/45”表示客户在开出发票的第45天付款,则享受3%的优惠。

考题

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为 36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟扒出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到24000件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

考题

企业拟将信用期由目前的45天放宽为60天,预计赊销额将由1200万元变为1440万元,变动成本率为60%,等风险投资的最低报酬率为10%,则放宽信用期后应收账款“应计利息”的增加额为( )万元。(一年按360天计算)A.15B.9C.5.4D.14.4

考题

信用条件“1/15,n/60”表示( )。A.信用期限为60天,折扣期限为15天B.信用期限为60天,现金折扣为15%C.如果客户在发票开出后15天内付款,可以享受1%的现金折扣D.如果客户在发票开出后15—60天内付款,可以享受15%的现金折扣E.如果客户放弃现金折扣,全部款项必须在60天内结清

考题

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36 000件,平均存货水平为2 000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。

采用该政策后,预计销售量会增加l5%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为l2%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

考题

沿用上述信用期间决策的数据,拟将信用期放宽至60天,假定该公司在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算,600000元)将享受现金折扣优惠。最低报酬率为15%。

考题

1、B公司生产、销售一种产品,该产品的单位变动成本是60元,单价为80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“3/10,1/20,n/30”的现金折扣策略。采用该策略后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为10%,一年按360天计算。

要求:

(1)计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策增加的净损益,并回答B公司是否应推出该现金折扣策略。

考题

某公司现在采用30天按发票金额付款(即无现金折扣)的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据如下表。

要求:分析该公司应否将信用期间改为60天。

考题

科达公司只生产、销售一种产品,该产品的单价为80元,变动成本率为75%。公司目前采用30天按发票金额付款的信用政策,60%的顾客(按销售量计算,下同)能在信用期内付款,另外40%的顾客平均在信用期满后10天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,年平均存货周转次数为144次(按销售收入计算)。为扩大销售量、缩短平均收现期,公司拟推出“4/10,2/20,n/30”的现金折扣策略。采用该策略后,预计销售量会增加25%,50%的顾客会在第10天付款,20%的顾客会在第20天付款,20%的顾客会在第30天付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,其他条件不变。假设等风险投资的最低报酬率为10%,一年按360天计算。

要求:

(1)计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化额。

(2)计算改变信用政策增加的净损益,并回答科达公司是否应推出该现金折扣策略。

考题

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策

考题

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。

考题

信用条件“1/15,n/60”表示()。A、信用期限为60天,折扣期限为15天B、信用期限为60天,现金折扣为15%C、如果客户在发票开出后15天内付款,可以享受1%的现金折扣D、如果客户在发票开出后15—60内付款,可以享受15%的现金折扣E、如果客户放弃现金折扣,全部款项必须在60天内结清

考题

下列关于信用条件描述错误的是()。A、是企业接受客户信用订单时所提出的付款要求B、包括信用期限、折旧期限、现金折扣率C、信用期限长短、现金折扣率的高低反映企业信用政策的松紧或促销力度的大小D、"1/10,N/45"表示客户在开出发票的第45天付款,则享受3%的优惠。

考题

单选题企业拟将信用期由目前的45天放宽为60天,预计赊销额将由1200万元变为1440万元,变动成本率为60%,等风险投资的最低报酬率为10%,则放宽信用期后应收账款占用资金的“应计利息”增加额为( )万元。(一年按360天计算)A

15B

9C

5.4D

14.4

考题

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。 为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的必要报酬率为12%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化; (2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。

考题

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要报酬率为15%,一年按360天计算。要求计算改变信用政策引起的以下项目的变动额:(1)边际贡献变动额。(2)现金折扣成本变动额。(3)应收账款占用资金的应计利息变动额。(4)收账费用的变动额。(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

考题

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,假设固定成本不变。假设等风险投资的最低报酬率为12%,一年按360天计算。计算改变信用政策前、后的边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化以及改变信用政策的税前损益变化。

考题

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。该公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,该公司每年的销售量为36 000件,平均存货水平为2 000件。为了扩大销售量、缩短平均收现期,该公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15 %,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

考题

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。 为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的必要报酬率为12%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化; (2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。

考题

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为l5%,一年按360天计算。计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

考题

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。

为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。

为了保证及时供货,平均存货水平需提高到2400件,假设固定成本不变。假设等风险投资的最低报酬率为12%,一年按360天计算。

E公司是否应推出该现金折扣政策。

考题

问答题E公司生产销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。其他条件不变。假设资本成本为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息和现金折扣成本的增加额。(2)计算改变信用政策后增加的税前损益,并回答E公司是否应推出该现金折扣政策。

考题

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。计算改变信用政策增加的税前损益,并回答E公司是否应推出该现金折扣政策。

热门标签

最新试卷