网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

A公司为一家上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2018年12月31日发行在外的普通股为8000万股(每股面值1元),公司债券为20000万元(该债券发行于2017年年初,期限4年,每年年末付息一次,票面利率为6%),2018年息税前利润为4500万元。假定全年没有发生其他应付息债务。

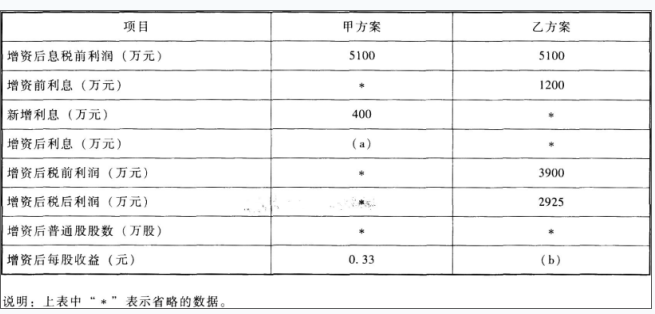

资料二:A公司打算在2019年为一个新投资项目筹资5000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加600万元。现有甲、乙两个筹资方案可供选择,其中:甲方案为增发票面利率为8%的公司债券;乙方案为增发600万股普通股。假定各方案的筹资费用均为零,且均在2019年1月1日发行完毕。部分预测数据如下表所示:

要求:

(1)根据资料一计算A公司2019年的财务杠杆系数。

(2)确定表中用字母表示的数值。(不需要列示计算过程)

(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

(4)用每股收益分析法判断应采取哪个方案,并说明理由。

资料一:2018年12月31日发行在外的普通股为8000万股(每股面值1元),公司债券为20000万元(该债券发行于2017年年初,期限4年,每年年末付息一次,票面利率为6%),2018年息税前利润为4500万元。假定全年没有发生其他应付息债务。

资料二:A公司打算在2019年为一个新投资项目筹资5000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加600万元。现有甲、乙两个筹资方案可供选择,其中:甲方案为增发票面利率为8%的公司债券;乙方案为增发600万股普通股。假定各方案的筹资费用均为零,且均在2019年1月1日发行完毕。部分预测数据如下表所示:

要求:

(1)根据资料一计算A公司2019年的财务杠杆系数。

(2)确定表中用字母表示的数值。(不需要列示计算过程)

(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

(4)用每股收益分析法判断应采取哪个方案,并说明理由。

参考答案

参考解析

解析:(1)2019年的财务杠杆系数=2018年的息税前利润/(2018年的息税前利润-2018年的利息费用)=4500/(4500-20000×6%)=1.36

(2)a=20000×6%+400=1600(万元)

b=2925/(8000+600)=0.34(元)

(3)设甲、乙两个方案的每股收益无差别点息税前利润为x万元,则:

(X-1600)×(1-25%)/8000=(X-1200)×(1-25%)/(8000+600)

解得:X=6933.33(万元)

(4)由于筹资后的息税前利润为5100万元小于每股收益无差别点的息税前利润6933.33万元,所以,应该采取乙方案,原因是当息税前利润为5100万元时,乙方案的每股收益高于甲方案的每股收益。

(2)a=20000×6%+400=1600(万元)

b=2925/(8000+600)=0.34(元)

(3)设甲、乙两个方案的每股收益无差别点息税前利润为x万元,则:

(X-1600)×(1-25%)/8000=(X-1200)×(1-25%)/(8000+600)

解得:X=6933.33(万元)

(4)由于筹资后的息税前利润为5100万元小于每股收益无差别点的息税前利润6933.33万元,所以,应该采取乙方案,原因是当息税前利润为5100万元时,乙方案的每股收益高于甲方案的每股收益。

更多 “A公司为一家上市公司,适用的企业所得税税率为25%,相关资料如下: 资料一:2018年12月31日发行在外的普通股为8000万股(每股面值1元),公司债券为20000万元(该债券发行于2017年年初,期限4年,每年年末付息一次,票面利率为6%),2018年息税前利润为4500万元。假定全年没有发生其他应付息债务。 资料二:A公司打算在2019年为一个新投资项目筹资5000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加600万元。现有甲、乙两个筹资方案可供选择,其中:甲方案为增发票面利率为8%的公司债券;乙方案为增发600万股普通股。假定各方案的筹资费用均为零,且均在2019年1月1日发行完毕。部分预测数据如下表所示: 要求: (1)根据资料一计算A公司2019年的财务杠杆系数。 (2)确定表中用字母表示的数值。(不需要列示计算过程) (3)计算甲、乙两个方案的每股收益无差别点息税前利润。 (4)用每股收益分析法判断应采取哪个方案,并说明理由。 ” 相关考题

考题

东方公司的主营业务是生产和销售钢材,目前准备投资汽车项目。在确定项目系统风险时,获得如下资料:汽车行业的代表企业A上市公司的权益β值为1.2,资产负债率为60%,投资汽车项目后,公司将继续保持目前40%的资产负债率。A上市公司的所得税税率为20%,东方公司的所得税税率为25%。则本项目不含财务风险的β值是( )。A.1.31B.1.26C.0.55D.0.82

考题

下面有关企业所得税税率说法不正确的有()A、企业所得税的基本税率税率为25%B、非居民企业在中国境内未设立机构、场所的,其来源于中国境内的所得适用税率为10%C、符合条件的小型微利企业适用税率为15%D、国家需要重点扶持的高新技术企业适用税率为10%

考题

腾飞公司2008年12月份有关损益类科目的发生额如下:若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:腾飞公司2008年12月的收入总额为( )元。A.865000B.850000C.815000D.851000

考题

根据我国《企业所得税法》的规定( )。A、居民企业所得税税率为25%,非居民企业所得税税率按相关规定为20%

B、居民企业所得税税率为20%,非居民企业所得税税率为25%

C、两类企业所得税税率均为20%

D、两类企业所得税税率均为25%

考题

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

考题

某航空公司欲投资一家房地产项目。在确定项目系统风险时,掌握了下列资料:房地产行业上市公司的β值为1.3,行业平均资产负债率为70%,所得税税率为25%。投资房地产项目后,公司将继续保持50%的资产负债率。公司所得税率为25%。本项目含有负债的股东权益β值是( )。A.0.788

B.0.828

C.1.325

D.1.721

考题

A公司为我国A股上市公司,企业所得税税率为25%。该公司在两个年度内给10位公司高管实施了股票期权激励计划,该公司股权激励的具体内容如下:

A公司授予股票期权的可行权条件如下:连续工作满2年。

第一年没有高管离开,A公司估计两年内没有高管离开。A公司的股票在2×19年12月31日的收盘价为12.5元/股。

要求:根据上述资料,做出2×19年度A公司有关股权激励的会计处理及所得税会计处理。

考题

下列有关企业所得税税率的说法中,正确的有()。A、居民企业企业所得税的税率为25%B、非居民企业在中国境内未设立机构、场所的,其来源于中国境内的所得适用税率为20%C、符合条件的小型微利企业适用税率为20%D、国家需要重点扶持的高新技术企业适用税率为15%

考题

按照企业所得税法规定,下列有关企业所得税法定税率的说法正确的是()A、企业所得税的税率为18%B、企业所得税的税率为25%C、非居民企业在中国境内未设立机构、场所的,其来源于中国境内的所得适用税率为20%D、符合条件的小型微利企业适用税率为20%

考题

下面有关企业所得税税率说法正确的是()。A、企业所得税的税率为25%B、非居民企业在中国境内未设立机构、场所的,其来源于中国境内的所得适用税率为20%C、符合条件的小型微利企业适用税率为20%D、国家需要重点扶持的高新技术企业适用税率15%

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

考题

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新流水线相关的下列指标:①税后年运行成本;②每年折旧抵税;③残值变价收入;④残值净收益纳税;⑤第1至9年现金净流量(NCF1~9)和第10年现金净流量(NCF10);⑥年金成本。

考题

单选题东方公司的主营业务是生产和销售钢材,目前准备投资汽车项目。在确定项目系统风险时,掌握了以下资料:汽车行业的代表企业A上市公司的权益β值为1.2,资产负债率为60%,投资汽车项目后,公司将继续保持目前40%的资产负债率。A上市公司的所得税税率为20%,东方公司的所得税税率为25%。则本项目不含财务风险的β值是( )。A

1.31B

1.26C

0.55D

0.82

考题

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:根据《暂行办法》确定该企业的资本成本率。

考题

单选题根据我国《企业所得税法》的规定()。A

居民企业所得税税率为25%,非居民企业所得税税率为20%B

居民企业所得税税率为20%,非居民企业所得税税率为25%C

两类企业所得税税率均为20%D

两类企业所得税税率均为25%

考题

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业用于计算简化的经济增加值的税后净营业利润。

考题

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

考题

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业调整后的资本。

考题

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:计算简化的经济增加值。

考题

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧流水线的相关流量的净现值为-40037.54万元,通过计算,作出固定资产是否更新的决策,并说明理由。

考题

多选题下面有关企业所得税税率说法不正确的有()A企业所得税的基本税率税率为25%B非居民企业在中国境内未设立机构、场所的,其来源于中国境内的所得适用税率为10%C符合条件的小型微利企业适用税率为15%D国家需要重点扶持的高新技术企业适用税率为10%

考题

多选题按照企业所得税法规定,下列有关企业所得税法定税率的说法正确的是()A企业所得税的税率为18%B企业所得税的税率为25%C非居民企业在中国境内未设立机构、场所的,其来源于中国境内的所得适用税率为20%D符合条件的小型微利企业适用税率为20%

热门标签

最新试卷