网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

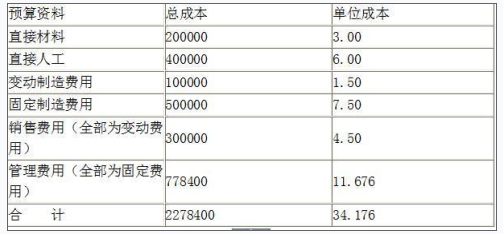

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。

参考答案

参考解析

解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

更多 “甲公司下一年度某产品预算资料如下(单位:元): 假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。 要求: ?、计算保本销售量(取整数); ?、计算边际贡献率; ?、计算下一年的预计利润; ?、计算安全边际率; ?、判断甲公司的经营安全程度; ?、计算甲公司利润对销售量和单价的敏感系数。” 相关考题

考题

某公司下一年度部分预算资料如下:预算资料总成本单位成本直接材料1600002.00直接人工3200004.00变动制造费用800001.00固定制造费用4000005.00销售费用(全部为变动费用)2400003.00管理费用(全部为固定费用)6000007.50合计180000022.50该公司的产品生产和销售平衡,适用的所得税率为40%.要求:(计算结果取整数)(1)若下一年产品售价定为22元,计算损益平衡的产品销售量。(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品售价和安全边际率。

考题

春兰公司只生产一种产品——甲产品,在2003年度该产品单位售价为200元,单位变动成本为120元,固定成本为360000元,假设公司销售税金减免。 2003年实际销售甲产品8000件。要求:根据上述资料,回答下列各题。春兰公司2003年度盈亏临界点销售量为( )件。A.1800B.3000C.3600D.4500

考题

某饮水器生产公司生产三个类型产品,有关资料如下:项目 销售单价(元) 单位变动成本(元) 销售结构(%)甲301840乙16820丙10740固定成本总额 19000元要求:用加权平均法计算出每类产品的保本额。

考题

甲公司下一年度某产品预算资料如表8-17所示(单位:元):假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。要求:(1)计算保本销售量(取整数);(2)计算边际贡献率;(3)计算下一年的预计利润;(4)计算安全边际率;(5)判断甲公司的经营安全程度;(6)计算甲公司利润对销售量和单价的敏感系数。

考题

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:

资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。

资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。

3、计算甲产品单位标准材料成本。

4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

考题

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

(1)计算盈亏平衡点销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

考题

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

考题

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

考题

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

考题

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

考题

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

考题

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

考题

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。

考题

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下:

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

考题

甲公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

甲公司只生产一种产品A,2014年年初甲公司管理者对2014年年度预算目标进行规划。2013年,A产品每件售价为160元,销售量为20000件,实现的利润总额为600000元,甲公司其他相关资料如下:?

(1)2013年每件A产品变动成本为110元,企业固定成本总额为400000元,2014年维持不变。甲公司预计2014年实现850000元的利润。

(2)2014年销售收入增长率预计为20%,甲公司过去5年的平均销售利润率为25%。

假定不考虑其他因素。

?、指出甲公司采用的是哪种管理控制模式,并说明它的优缺点。

?、根据资料(1),假设A产品每件售价不变,计算2014年实现预算目标利润时的销售量。

?、根据资料(2),采用比例预算法测算2014年甲公司的预算目标利润。

考题

计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。

考题

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

考题

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:5.判断甲公司的经营安全程度;

考题

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:6.计算甲公司利润对销售量和单价的敏感系数。

考题

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:4.计算安全边际率;

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。

考题

问答题计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。

考题

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:3.计算下一年的预计利润;

考题

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。

考题

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。

热门标签

最新试卷