网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

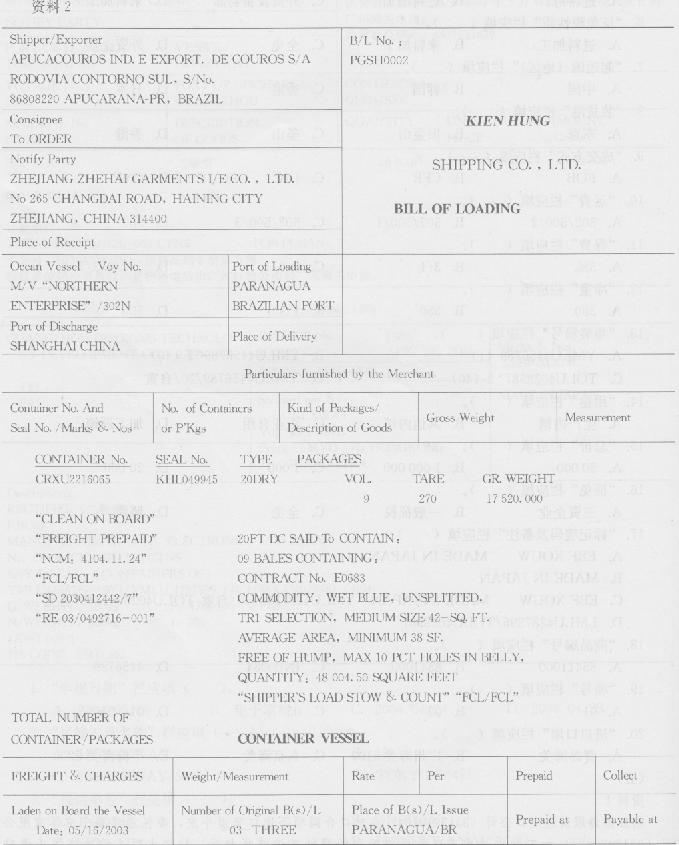

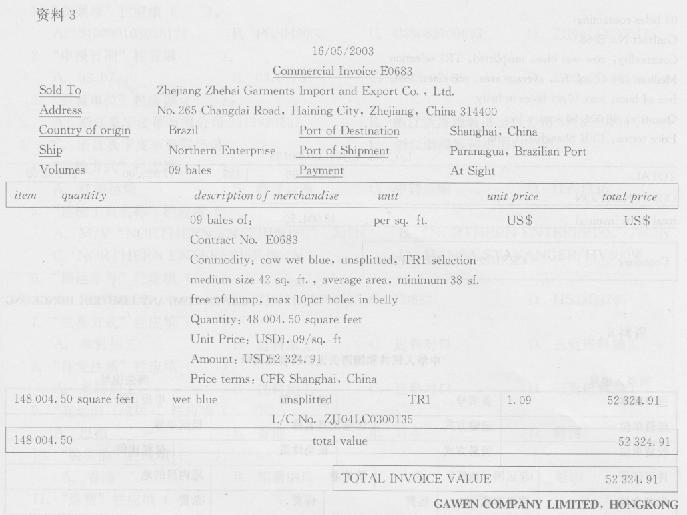

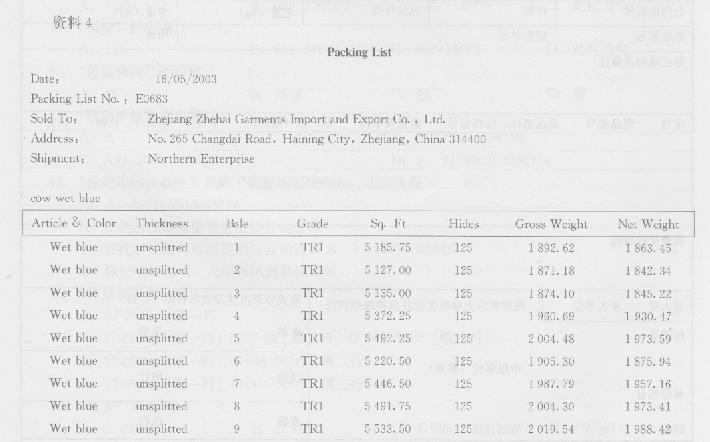

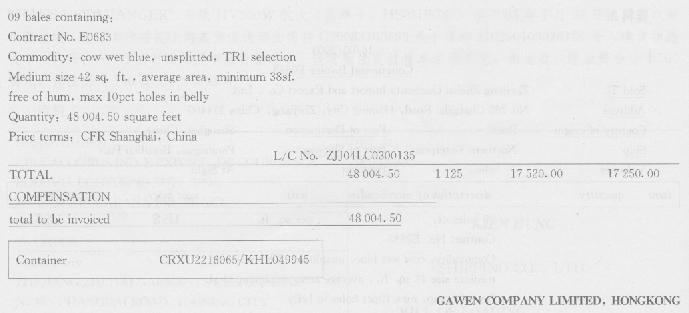

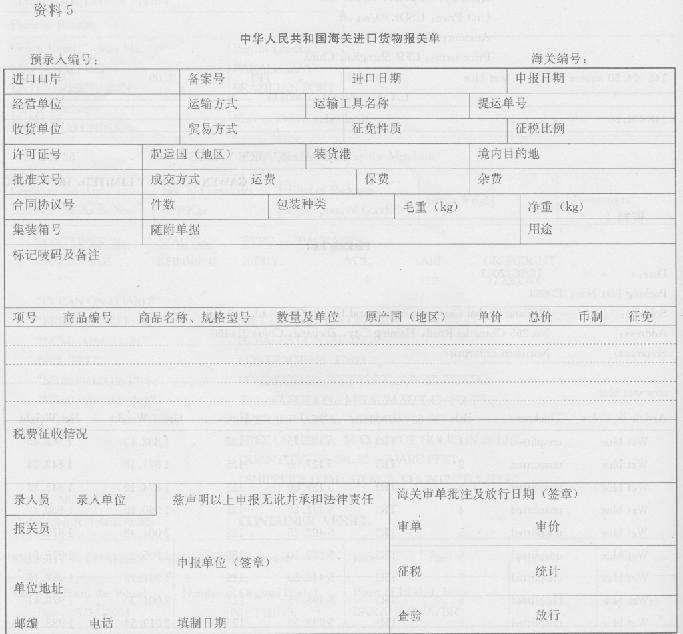

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“运输工具名称”栏应填( ).

A.M/V“NORTHERN ENTERPRISE”/302N

B.“NORTHERN ENTERPRISE”/302N

C.NORTHERN ENTERPRISEd302N

D.HANSA STAVANGER/HV300W

“运输工具名称”栏应填( ).

A.M/V“NORTHERN ENTERPRISE”/302N

B.“NORTHERN ENTERPRISE”/302N

C.NORTHERN ENTERPRISEd302N

D.HANSA STAVANGER/HV300W

参考答案

参考解析

解析:[解析]因该批货物在运输途中经过转船手续,进出关境时为二程船HANSASTAVANGER,此栏应填载运货物进出关境的运输工具名称.

更多 “(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年) “运输工具名称”栏应填( ). A.M/V“NORTHERN ENTERPRISE”/302N B.“NORTHERN ENTERPRISE”/302N C.NORTHERN ENTERPRISEd302N D.HANSA STAVANGER/HV300W” 相关考题

考题

根据图片,查找报关单填制错误,请在此处填写错误代码,例如(GKT)1中海国际贸易(集团)公司 (21022110××)委托该集团中海贸易 (香港)有限公司进口原缎,交集团下属的中外合资企业大连中海服饰有限公司 (21022315××)加工人造花饰品.大连外轮代理公司(21029801××)在船舶到港当日即向海关申报进境,辽宁外运总公司 (21029800××)随即持中海国际贸易(集团)公司C09032400322号加工贸易手册向大连海关报关.

1

( )

考题

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“起运国(地区)”栏应填写( )。

A.香港

B.中国

C.中国香港

D.墨西哥

考题

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“提运单号”栏应填( ).

A.LNI,F011201HK

B.LF一02—0110

C.LC212020098

D.SYU一3129

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“征免性质”栏应填( ).

A.来料加工

B.进料加工

C.进料对口

D.三资进料加工

考题

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“起运国(地区)”栏应填( ).

A.香港

B.中国香港

C.美国

D.日本

考题

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“合同协议号”栏:

A. CIGD1100223 B. IGD1100223

C. A840042910 D. 1000464403117

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“包装种类”栏应填( ).

A.件

B.托盘

C.包

D.捆

考题

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

(二)上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“经营单位”栏应填( ).

A.浙江嘉宁皮革有限公司3313920237

B.浙江浙海服装进出口公司3313910194

C.浙江嘉宁皮革有限公司

D.浙江浙海服装进出口公司

考题

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“提运单号”栏应填写 ()

A. 1377154 B. HFC C. 563429D D.OU5174611

考题

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“合同协议号”栏应填写()。

A. 412345S

B. OU5174611

C. 544

D. 040829F

考题

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“装货港”栏应填( ).

A.汉堡

B.H()NGKONG

C.中国香港

D.香港

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“提运单号”栏应填( ).

A.PGSH0002

B.ZJJ04LC0300135

C.E0683

D.HS03D8765

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“标记唛码及备注”栏除了填报标记唛码外,还应填报( ).

A.A:310200103036124

B.委托浙江浙海服装进出口公司进口

C.委托浙江浙海服装进出口公司进口A:310200103036124

D.标记唛码已填,无须再填报其他内容

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“数量及单位”栏应填( ).

A.17 250kg[第一行]

B.17 250kg[第一行]1 125张[第二行][第三行]

C.1 7 250kg[第一行][第二行]

D.1 7 250kg[第一行][第三行]

考题

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)

“装货港”栏应填( ).

A.横滨

B.旧金山

C.洛杉矶

D.美国

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“备案号”栏应填( ).

A.3l0200l03036124

B.PGSH0002

C.C29083100693

D.ZJJ04LC0300135

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“装货港”栏应填( ).

A.香港

B.帕腊纳瓜

C.大阪

D.釜山

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“征免”栏应填( ).

A.照章征税

B.全免

C.进料加工

D.中外合作

考题

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“起运国(地区)”栏应填( ).

A.巴西

B.香港

C.日本

D.韩国

考题

船公司按航次向代理人委托航次代理时,应以书面形式向船舶代理人提出委托,并在船舶抵港若干天以前,将船舶规范有关的( )和货运单证寄交所委托的代理人。

A.保险合同

B.运输合同

C.商业发票

D.报关单证

考题

1993年1月,大连甲公司与日本乙商社通过电传签订一份租船合同,约定由甲公司派船承运乙商社的一批钢材,装货港为日本大阪港,卸货港为中国天津新港。合同签订后,甲公司于同年2月派船从厦门港驶往日本大阪港受载。船抵大阪港后,乙商社以船舶不适航为理由拒绝装货。为此,与甲公司发生争议。后经双方协商,由中国船级社与日本NKKK船级社对船舶进行检验,检验结果认为船舶适航。乙商社仍然拒绝装货,致使船舶空载返回中国大连港.甲公司认为,船舶从厦门港驶往日本大阪港受载,厦门至大阪是此租船合同的预备航次。预备航次的开始即是合同履行的开始,厦门是本次租船合同的履行地。因此,于1994年3月17日向厦门海事法院起诉。厦门海事法院有管辖权吗?

考题

进出口公司委托外运公司办理一批服装的进口运输,从釜山运至青岛。外运公司租用某远洋运输公司的船舶承运,但以其自己的名义签发提单。货物运抵目的港后,发现部分服装已湿损。进出口公司立即向外运公司提出索赔,但是该外运公司认为自己仅是货运代理,并不承担因承运人责任造成的货物损失赔偿责任,你认为该外运公司的说法对吗?为什么?

考题

问答题进出口公司委托外运公司办理一批服装的进口运输,从釜山运至青岛。外运公司租用某远洋运输公司的船舶承运,但以其自己的名义签发提单。货物运抵目的港后,发现部分服装已湿损。进出口公司立即向外运公司提出索赔,但是该外运公司认为自己仅是货运代理,并不承担因承运人责任造成的货物损失赔偿责任,你认为该外运公司的说法对吗?为什么?

热门标签

最新试卷