网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

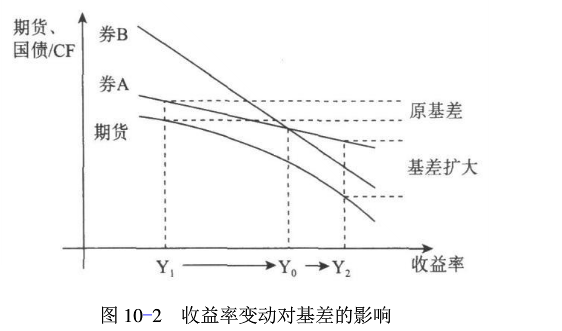

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ

参考答案

参考解析

解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率Y0,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率Y0,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。

更多 “图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。 Ⅰ.收益率等于Y1时,最便宜可交割债券为券A Ⅱ.收益率等于Y1时,最便宜可交割债券为券B Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加 A、Ⅰ.Ⅱ.Ⅲ B、Ⅰ.Ⅱ.Ⅳ C、Ⅱ.Ⅲ.Ⅳ D、Ⅰ.Ⅲ.Ⅳ ” 相关考题

考题

以下关于国债期货最便宜可交割债券的描述,正确的是( )。A. 卖方拥有最便宜可交割债券的选择权

B. 买方拥有最便宜可交割债券的选择权

C. 最便宜可交割债券可使期货多头获取最高收益

D. 可以通过计算隐含回购利率确定最便宜可交割债券

考题

下列对△1ny=a+b×1nx的说法正确的有( )。A.y是债券组合的收益率

B.x是国债期货最便宜可交割券收益率

C.该公式是债券的β套期保值公式

D.债券的β比例套期保值,调整了不同期限收益率变化幅度不同的问题

考题

找最便宜可交割债券的经验法则是()。A、对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。B、对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。C、对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。D、对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

考题

国债期货合约可以用()来作为期货合约DV01和久期的近似值。A、“最便宜可交割券的DV01”和“最便宜可交割券的久期”B、“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期”C、“最便宜可交割券的DV01”和“最便宜可交割券的久期/对应的转换因子”D、“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期/对应的转换因子”

考题

对于中金所10年期国债期货,根据寻找CTD券的经验法则,下列说法正确的是()A、到期收益率在3%之下,久期最小的国债是CTD券B、到期收益率在3%之上,久期最小的国债是CTD券C、相同久期的国债中,收益率最低的国债是CTD券D、相同久期的国债中,收益率最高的国债是CTD券

考题

下列对△1ny=a+b×1nx的说法正确的有()。A、y是债券组合的收益率B、x是国债期货最便宜可交割券收益率C、该公式是债券的β套期保值公式D、债券的β比例套期保值,调整了不同期限收益率变化幅度不同的问题

考题

单选题下列说法中正确的是( )。A

非可交割债券套保的基差风险比可交割券套保的基差风险更小B

央票能有效对冲利率风险C

利用国债期货通过beta来整体套保信用债券的效果相对比较差D

对于不是最便宜可交割券的债券进行套保不会有基差风险

考题

单选题对于中金所5年期国债期货而言,当可交割国债收益率高于3%时,久期()的债券越容易成为CTD券;当可交割国债收益率低于3%时,久期()的债券越容易成为CTD券。A

越大;越大B

越小;越小C

越大;越小D

越小;越大

考题

多选题下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。A收益率等于Y1时,最便宜可交割债券为劵AB收益率等于Y1时,最便宜可交割债券为劵BC收益率在Y1和Y0之间时,最便宜可交割债券为劵AD收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

考题

多选题找最便宜可交割债券的经验法则是()。A对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。B对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。C对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。D对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

考题

多选题下列对△1ny=a+b×1nx的说法正确的有()。Ay是债券组合的收益率Bx是国债期货最便宜可交割券收益率C该公式是债券的β套期保值公式D债券的β比例套期保值,调整了不同期限收益率变化幅度不同的问题

考题

判断题在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )A

对B

错

热门标签

最新试卷