网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

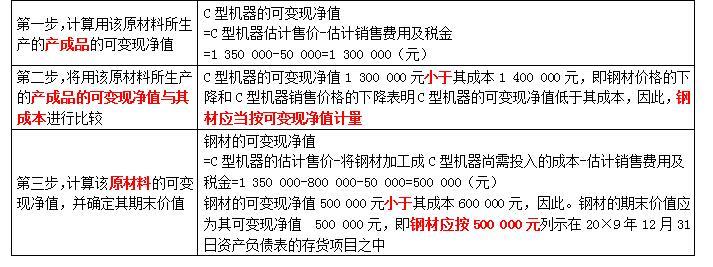

20×9年12月31日,甲公司库存原材料——钢材的账面价值(成本)为600 000元,可用于生产一台C型机器,市场购买价格总额为550 000元,假设不发生其他购买费用。

由于钢材的市场销售价格下降,用钢材生产的C型机器的市场销售价格总额由

1 500 000元下降为1 350 000元,但其生产成本仍为1 400 000元,将钢材加工成C型机器尚需投入800 000元。估计销售费用及税金为50 000元。

要求:确定20×9年12月31日钢材的价值。

由于钢材的市场销售价格下降,用钢材生产的C型机器的市场销售价格总额由

1 500 000元下降为1 350 000元,但其生产成本仍为1 400 000元,将钢材加工成C型机器尚需投入800 000元。估计销售费用及税金为50 000元。

要求:确定20×9年12月31日钢材的价值。

参考答案

参考解析

解析:根据上述资料,可按以下步骤进行确定:

更多 “20×9年12月31日,甲公司库存原材料——钢材的账面价值(成本)为600 000元,可用于生产一台C型机器,市场购买价格总额为550 000元,假设不发生其他购买费用。 由于钢材的市场销售价格下降,用钢材生产的C型机器的市场销售价格总额由 1 500 000元下降为1 350 000元,但其生产成本仍为1 400 000元,将钢材加工成C型机器尚需投入800 000元。估计销售费用及税金为50 000元。 要求:确定20×9年12月31日钢材的价值。 ” 相关考题

考题

甲公司2009年末库存A原材料账面余额800万元,A原材料全部用于生产Q产品,预计产品的市场价格总额为1 000万元,生产Q产品还需发生除A原材料以外的成本100万元,预计的相关税费50万元。Q产品销售中有固定销售合同的占60%,合同总价格为550万元。A原材料跌价准备的账面余额为8万元,假定不考虑其他因素,甲公司2009年12月31日应为A材料计提的存货跌价准备为( )万元。A.6B.0C.12D.8

考题

2003年12月31日,北方公司库存B材料的成本为10万元,市场价格为9万元,该材料专门用于生产甲产品。假设不发生其他购买费用。由于B材料的市场价格下降,市场上用B材料生产的甲机器的市场销售价格由30万元下降到28万元,但生产成本仍为29万元,将B材料加工成甲机器尚需投入19万元,估计销售费用及税金为1万元。2003年12月31日B材料的账面价值为( )万元。A.8B.9C.10D.7

考题

甲公司2009年末库存A原材料账面余额为800万元,A原材料全部用于生产Q产品,预计产品的市场价格总额为1 000万元,生产Q产品还需发生除A原材料以外的总成本100万元,预计的相关税费50万元。Q产品销售中有固定销售合同的占60%,合同总价格为550万元。A原材料跌价准备的账面余额为8万元,假定不考虑其他因素,甲公司2009年12月31日应为A材料计提的存货跌价准备为( )万元。A.6B.0C.12D.8

考题

2005年12月31日,甲公司库存B材料的账面价值(成本)为90万元,市场购买价格总额为80万元,假设不发生其他购买费用,由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格也发生下降,用B材料生产的乙产品的市场价格总额由225万元下降为202.50万元,将B材料加工成乙产品尚需投入120万元,估计乙产品销售费用及税金为7.5万元,估计B材料销售费用及税金为5万元。2005年12月31日B材料的价值为( )万元。A.90B.75C.82.5D.77.50

考题

甲注册会计师在对K公司存货成本进行审计时发现,2007年12月31日A材料的实际成本为600万元,该原材料是专为生产甲产品而持有的,市场购买价格为560万元。假设不发生其他购买费用,由于A材料市场价格的下降,市场上用A材料生产的甲产品的销售价格由1050万元降为900万元,但生产成本不变,将A材料加工成甲产品预计进一步加工所需费用为240万元,预计销售费用及税金为120万元,该公司2007年初“存货跌价准备”贷方余额为10万元。2007年12月31日该项存货以600万元登记入账。甲注册会计师应对存货成本进一步确定( )。A.A材料的账面价值为540万元,补提的存货跌价准备为50万元B.A材料的账面价值为540万元,补提的存货跌价准备为60万元C.A材料的账面价值为600万元,补提的存货跌价准备为70万元D.A材料的账面价值为600万元,冲减的存货跌价准备为10万元

考题

甲公司为上市公司,对期末存货采用成本与可变现净值孰低计价。2003年12月31日原材料一一A材料的实际成本为60万元,该原材料是专为生产甲产品而持有的,市场购买价格为56万元。假设不发生其他购买费用,由于A材料市场价格的下降,市场上用A材料生产的甲产品的销售价格由105万元降为90万元,但生产成本不变,将A材料加工成甲产品预计进一步加工所需费用为24万元,预计销售费用及税金为12万元。假定该公司2003年初“存货跌价准备”科目贷方余额1万元。2003年12月31日该项存货应计提的跌价准备为( )万元。A.30B.6C.24.D.5

考题

20x1年12月31日,甲公司库存原材料——A材料的账面价值(成本)为150000元,市场购买价格总额为120000元。假设不发生其他购买费用。用A材料生产的产成品W型机器的市场销售价格总额为270000元,其实际的生产成本为250000元。将A材料加工成W型机器尚需投入100000元,估计销售费用及税金为10000元。20x1年12月31日A材料的价值应为()元。A:120000

B:140000

C:150000

D:160000

考题

2012年12月31日,A公司库存钢板乙(均用于生产甲产品)的账面价值(即成本)为185万元,市价为180万元,假设不发生其他销售费用;钢板乙生产的甲产品的市场销售价格总额由380万元下降为310万元,但生产成本仍为305万元,将钢板乙加工成甲产品尚需投入其他材料120万元,预计销售费用及税金为7万元,则2012年末钢板乙的可变现净值为( )万元。A.303

B.183

C.185

D.180

考题

2× 15年 12月 20日,甲公司与丙公司签订了一份不可撤销的销售合同,双方约定, 2× 16年 3月 15日,甲公司应按 200 000元 /台的价格向丙公司提供 10台 B型机器。至 2× 15年 12月 31日,甲公司尚未生产该批 B型机器,但持有专门用于生产该批 10台 B型机器的库存原材料——钢材,其账面价值为 900 000元,市场销售价格总额为 700 000元。

材料估计售价?

考题

2×16年,由于产品更新换代,甲公司决定停止生产 B型机器。为减少不必要的损失,甲公司决定将原材料中专门用于生产 B型机器的外购原材料 ——钢材全部出售, 2×16年 12月 31日其账面价值(成本)为 900 000元,数量为 10吨。根据市场调查,此种钢材的市场销售价格(不含增值税)为 60 000元 /吨,同时,销售这 10吨钢材可能发生销售费用及税金 50 000 元

可变现净值?

考题

20×8年12月20日,甲公司与丙公司签订了一份不可撤销的销售合同,双方约定,20×9年3月15日,甲公司应按200 000元/台的价格向丙公司提供10台B型号的机器。至20×8年12月31日,甲公司还没有生产该批B型号机器,但持有专门用于生产该批10台B型号机器的库存原材料——钢材,其账面价值(成本)为900 000元,市场销售价格总额为700 000元。

要求:计算库存原材料可变现净值的计量基础。

考题

20×9年,由于产品更新换代,甲公司根据市场需求的变化,决定停止生产B型号机器。为减少不必要的损失,甲公司决定将原材料中专门用于生产B型号机器的外购原材料——钢材全部出售,20×9年12月31日其账面价值(成本)为900 000元,数量为10吨。根据市场调查,此种钢材的市场销售价格为60 000元/吨,同时销售10吨钢材可能发生销售费用及税金50 000元。

要求:

计算该批钢材的可变现净值。

考题

20×9年12月31日,甲公司库存原材料——A材料账面价值(成本)1 500 000元,市场销售价格总额(不含增值税)为1 400 000元,假设不发生其他购买费用;用A材料生产的产成品——B型机器的可变现净值高于成本。

要求:确定20×9年12月31日A材料的价值。

考题

2015年12月31日,甲公司库存B材料的账面成本为120万元,市场购买价格总额为110万元,假设不发生其他购买费用,由于B材料市场销售价格下降,市场上用B材料生产的产品的市场价格也有所下降,甲公司估计,用库存的B材料生产的产品的市场价格总额由300万元降至270万元,产品的成本为280万元,将B材料加工成乙产品尚需投入160万元,估计销售费用及税金为10万元。2015年12月31日B材料的账面价值为( )万元。A.120

B.100

C.110

D.160

考题

甲公司为增值税一般纳税人,期末存货采用成本与可变现净值孰低计量,库存B材料专门用于生产乙产品,除此之外无其他用途。2017年12月31日,甲公司库存B材料的账面价值(成本)为60万元,市场销售价格总额为55万元,假设不发生其他销售费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格总额由150万元下降为135万元,将B材料加工成乙产品预计尚需投入80万元,估计销售乙产品的销售费用及税金为5万元,不考虑其他因素。则2017年12月31日B材料的账面价值为()万元。A、60B、50C、55D、80

考题

20×1年12月31日,甲公司库存原材料--A材料的账面价值(成本)为150000元,市场购买价格总额为120000元。假设不发生其他购买费用。用A材料生产的产成品W型机器的市场销售价格总额为270000元,其实际的生产成本为250000元。将A材料加工成W型机器尚需投入100000元,估计销售费用及税金为10000元。20×1年12月31日A材料的价值应为()元。A、120000B、140000C、150000D、160000

考题

问答题20×9年12月31日,甲公司库存原材料——钢材的账面价值为600 000元,可用于生产1台C型机器,相对应的市场销售价格为550 000元,假设不发生其他购买费用。由于钢材的市场销售价格下降,用钢材作为原材料生产的C型机器的市场销售价格由1500 000元下降为1350 000元,但其生产成本仍为1 400 000元,即将该批钢材加工成C型机器尚需投入800 000元,估计销售费用及税金为50 000元。根据上述资料,可按以下步骤确定该批钢材的账面价值:

考题

单选题2016年年底,乙公司库存材料的账面价值为200万元,市场购买价格总额为170万元,假设不发生其他的购买费用,用该原材料生产出来的甲产品可变现净值为320万元,甲产品的成本为280,则2016年年底该库存材料的价值为()万元。A

200B

170C

320D

280

考题

多选题2016年12月31日,中材公司库存甲材料的账面价值(成本)为780万元,市场购买价格总额为740万元,假设不发生其他购买费用,用甲材料生产的A产品的可变现净值1250万元,A产品的成本为1150万元。则2016年12月31日中材公司的下列会计处理正确的有( )。A计提存货跌价准备40万元B不应计提存货跌价准备C计提存货跌价准备后材料的账面价值为740万元D甲材料期末应按成本计价

考题

单选题2007年12月31日,A企业持有的库存甲材料账面价值(成本)为360万元,市场购买价格为345万元,假设不发生其它购买费用,用甲材料生产的乙产品可变现净值为580万元,乙产品的成本为570万元。则2007年12月31日甲材料的账面价值为()A

360万元B

345万元C

580万元D

570万元

考题

单选题甲公司为增值税一般纳税人,期末存货采用成本与可变现净值孰低计量,库存8材料专门用于生产乙产品,除此之外无其他用途。2×16年12月31日,甲公司库存B材料的账面价值(成本)为60万元,市场销售价格总额为55万元,假设不发生其他销售费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格总额由150万元下降为135万元,将B材料加工成乙产品预计尚需投入80万元,估计销售乙产品的销售费用及税金为5万元,不考虑其他因素。则2×16年12月31日B材料的账面价值为()万元。A

60B

50C

55D

80

考题

单选题20×8年12月31日,甲公司库存原材料——A材料的账面价值(即成本)为120万元,市场价格总额为110万元,该材料用于生产B型机器。由于A材料市场价格下降,B型机器的销售价格由300万元下降为270万元,但生产成本仍为280万元,将A材料加工成B型机器尚需投入160万元,预计销售费用及税金为10万元,则20×8年末A材料计入当期资产负债表存货项目的金额为( )万元。A

90B

110C

100D

120

考题

单选题甲公司期末存货采用成本与可变现净值孰低计量。2016年12月31日,甲公司库存原材料A材料的实际成本为60万元,市场销售价格为56万元,假设不发生其他销售费用。A材料是专门为生产甲产品而持有的。由于A材料市场价格的下降,市场上用库存A材料生产的甲产品的销售价格由105万元降为90万元,但生产成本不变,将库存A材料加工成甲产品预计还需加工费用24万元,预计甲产品销售费用及税金总额为12万元。假定甲公司2016年12月31日计提减值准备前“存货跌价准备——A材料”科目贷方余额为4万元。不考虑其他因素,2016年12月31日A材料应计提的存货跌价准备为( )万元。A

2B

4C

5D

6

考题

单选题2×12年12月31日,A公司库存钢板乙(均用于生产甲产品)的账面价值(即成本)为185万元,市价为180万元,假设不发生其他销售费用;钢板乙生产的甲产品的市场销售价格总额由380万元下降为310万元,但生产成本仍为305万元,将钢板乙加工成甲产品尚需投入其他材料120万元,预计销售费用及税金为7万元,则2×12年末钢板乙的可变现净值为( )万元。A

303B

183C

185D

180

考题

单选题某设备厂生产一台机器的生产成本为5000元,购买原材料的成本为10000元,该工厂的利润率为10%,市场利率为5%,税率为20%,该机器的出厂鉴证价格为( )元。A

15000B

15750C

16500D

20000

考题

单选题大海公司期末存货采用成本与可变现净值孰低计量,库存B材料专门用于生产乙产品,除此之外无其他用途。2018年12月31日,大海公司库存B材料的账面价值(成本)为60万元,市场购买价格总额为55万元,假设不发生其他购买费用。由于B材料市场销售价格下降,市场上用B材料生产的乙产品的市场价格也发生下降,用B材料生产的乙产品的市场价格总额由150万元下降为135万元,乙产品的成本为140万元,但生产成本不变,将B材料加工成乙产品尚需投入80万元,估计销售乙产品的销售费用及税金为5万元。2018年12月31日B材料的账面价值为( )万元。A

60B

50C

55D

80

考题

单选题2017年12月31日,A公司库存钢板乙(均用于生产甲产品)的账面价值为540万元,未计提过存货跌价准备,市价为520万元,假设不发生其他销售费用;钢板乙生产的甲产品的市场销售价格总额由750万元下降为690万元,将钢板乙加工成甲产品尚需投入其他材料等成本370万元,预计销售费用及税金为25万元。2017年末钢板乙应计提的存货跌价准备为( )万元。A

125B

20C

0D

245

热门标签

最新试卷