网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

A公司有关资料如下:

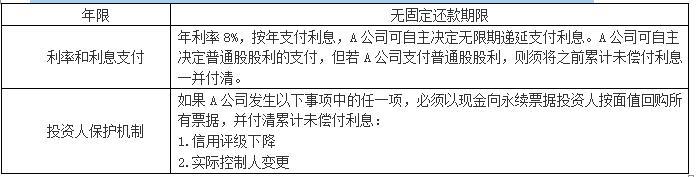

(1)A公司20×6年2月按面值向非关联投资者发行永续票据,部分合同条款摘录如下:

A公司将上述发行的永续票据按收到的发行款项扣除有关发行费用后的净额确认为权益工具。

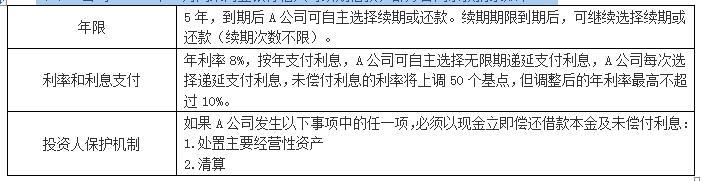

(2)A公司20×6年5月向某商业银行借入可续期借款,部分合同条款摘录如下:

A公司将上述可续期借款收到的款项确认为负债。

要求:假定不考虑其他条件,指出A公司关于金融工具的分类(金融负债和权益工具的区分)是否存在不当之处,并简要说明理由(不考虑相关税费或递延所得税的影响)。

(1)A公司20×6年2月按面值向非关联投资者发行永续票据,部分合同条款摘录如下:

A公司将上述发行的永续票据按收到的发行款项扣除有关发行费用后的净额确认为权益工具。

(2)A公司20×6年5月向某商业银行借入可续期借款,部分合同条款摘录如下:

A公司将上述可续期借款收到的款项确认为负债。

要求:假定不考虑其他条件,指出A公司关于金融工具的分类(金融负债和权益工具的区分)是否存在不当之处,并简要说明理由(不考虑相关税费或递延所得税的影响)。

参考答案

参考解析

解析:(1)分类为权益工具存在不当之处。

理由:合同约定的投资人保护机制要求A公司在发生信用评级下降或实际控制人变更的情况下,回购所有票据并付清累计未偿付利息,而这些事项均为A公司无法自主决定或控制的未来不确定事项,因此,A公司不能无条件地避免以交付现金形式承担未来赎回永续票据和偿付利息的义务。该永续票据不应分类为权益工具。

(2)分类为负债存在不当之处。

理由:按合同条款:

①A公司可自主选择无限期递延偿付本金和利息,递延偿付利息导致的上调后年利率上限为10%,不会因利率畸高而迫使A公司不得不偿付利息。

②合同约定的投资人保护机制要求A公司在处置主要经营性资产时立即偿还本金和未偿付利息,该事项为A公司可自主决定的事项。

因此,以上合同条款意味着A公司能够无条件地避免交付现金或其他全融资产。

此外,尽管合同约定的投资人保护机制要求A公司在清算时立即偿还本金和未偿付利息,但按企业会计准则规定,在发行方清算时需以现金进行结算的约定不影响上述可续期借款分类为权益工具。

综上所述,该可续期借款应分类为权益工具。

理由:合同约定的投资人保护机制要求A公司在发生信用评级下降或实际控制人变更的情况下,回购所有票据并付清累计未偿付利息,而这些事项均为A公司无法自主决定或控制的未来不确定事项,因此,A公司不能无条件地避免以交付现金形式承担未来赎回永续票据和偿付利息的义务。该永续票据不应分类为权益工具。

(2)分类为负债存在不当之处。

理由:按合同条款:

①A公司可自主选择无限期递延偿付本金和利息,递延偿付利息导致的上调后年利率上限为10%,不会因利率畸高而迫使A公司不得不偿付利息。

②合同约定的投资人保护机制要求A公司在处置主要经营性资产时立即偿还本金和未偿付利息,该事项为A公司可自主决定的事项。

因此,以上合同条款意味着A公司能够无条件地避免交付现金或其他全融资产。

此外,尽管合同约定的投资人保护机制要求A公司在清算时立即偿还本金和未偿付利息,但按企业会计准则规定,在发行方清算时需以现金进行结算的约定不影响上述可续期借款分类为权益工具。

综上所述,该可续期借款应分类为权益工具。

更多 “A公司有关资料如下: (1)A公司20×6年2月按面值向非关联投资者发行永续票据,部分合同条款摘录如下: A公司将上述发行的永续票据按收到的发行款项扣除有关发行费用后的净额确认为权益工具。 (2)A公司20×6年5月向某商业银行借入可续期借款,部分合同条款摘录如下: A公司将上述可续期借款收到的款项确认为负债。 要求:假定不考虑其他条件,指出A公司关于金融工具的分类(金融负债和权益工具的区分)是否存在不当之处,并简要说明理由(不考虑相关税费或递延所得税的影响)。 ” 相关考题

考题

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

考题

立信股份有限公司2008年12月31日的有关资料如下:(1)科目余额表:(2)债权债务明细科目余额:应收账款明细资料如下:应收账款———A公司借方余额100000元应收账款———B公司贷方余额20000元预付账款明细资料如下:预付账款———C公司借方余额10000元预付账款———D公司贷方余额30000元应付账款明细资料如下:应付账款———E公司贷方余额75000元应付账款———F公司借方余额30000元预收账款明细资料如下:预收账款———G公司贷方余额40000元预收账款———H公司借方余额30000元(3)长期借款共两笔,金额及期限如下:①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。要求:编制立信股份有限公司2008年12月31日的资产负债表。

考题

A公司属于服务类上市公司,A公司的有关资料如下:假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

考题

资料:威海公司4月份有关账户余额如下:要求:根据以上资料,计算出下列有关项目的金额。 (1)货币资金=__________ (元) (2)存货=___________(元) (3)流动资产合计=___________(元) (4)固定资产净值=__________ (元) (5)非流动资产合计=__________ (元)

考题

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

考题

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。

考题

问答题已知某集团公司下设三个投资中心,有关资料如下。计算该集团公司和各投资中心的投资报酬率,并据此评价各投资中心的业绩。

热门标签

最新试卷