网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

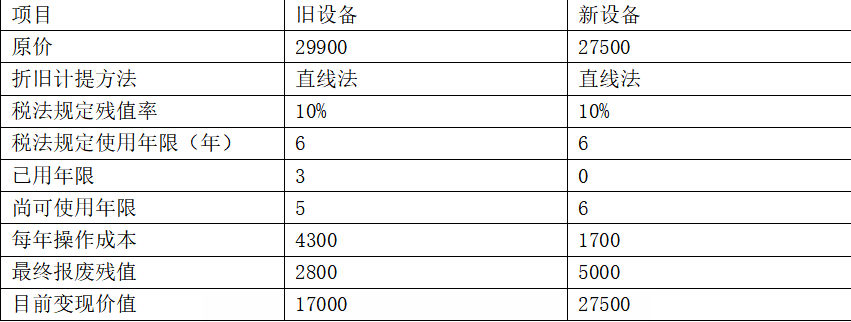

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

参考答案

参考解析

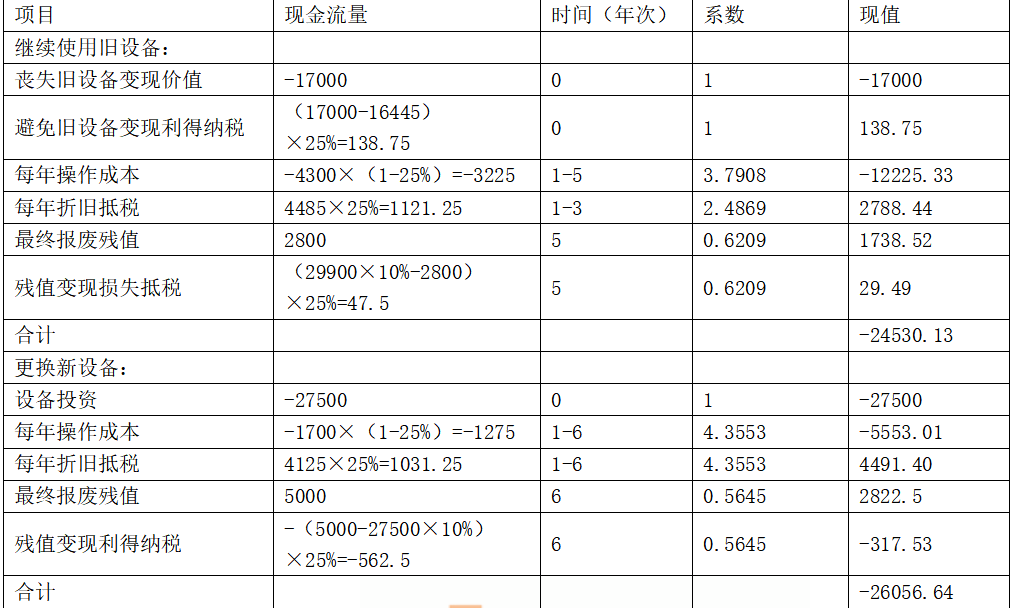

解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

更多 “某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示: 设备有关资料 单位:元 已知该公司所得税税率为25%,资本成本为10%。 要求:进行是否应该更换设备的分析决策,并列出计算分析过程。” 相关考题

考题

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。项目旧设备新设备原值或现行市价(元)预计净残值(元)税法规定合用年限(年)已用年限(年)尚可使用年限(年)每年操作成本(元)目前变现价值(元)120000600063412000300006000040004045000 —根据题意,回答案下列问题:89.旧设备的账面净值为( )元。A.57000B.60000C.63000D.71000

考题

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元) 项目 旧设备新设备原价520630税法规定残值2030税法规定使用年限(年)55已用年限2尚可使用年限44每年付现成本200150两年末大修成本40最终报废残值510目前变现价值207.2按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。 要求: (1)按照税法规定计算旧设备和新设备每年的折旧额; (2)计算使用新设备之后,每年增加的折旧及折旧抵税; (3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税; (4)计算旧设备变现的相关现金流量; (5)计算使用新设备增加的投资额; (6)计算继续使用旧设备时,第4年末设备变现的相关现金流量; (7)计算使用新设备,第4年末设备变现的相关现金流量; (8)计算新设备每年增加的税后收入和节约的税后操作成本; (9)计算使用新设备第1~4年每年增加的现金流量; (10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策; (11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

考题

某企业拟更新原设备,新旧设备的详细资料如下表所示。 已知所得税税率为40%。假设企业最低报酬率为10%。若购买新设备,则项目的平均年成本为()元。A.-19442B.19442C.-15408D.15408

考题

89~92 某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。项目旧设备新设备原值或现行市价(元)预计净残值(元)税法规定合用年限(年)已用年限(年)尚可使用年限(年)每年操作成本(元)目前变现价值(元)120000 6000 6 3 4 12000 3000060000 4000 4 0 4 5000 —根据题意,回答案下列问题:第89题:旧设备的账面净值为( )元。A.57000B.60000C.63000D.71000

考题

在进行设备更新方案比选时,先按照要求计算新旧设备方案不同使用年限的动态(或静态)年平均成本和经济寿命,然后确定设备更新时机。当( )时,应更新现有设备。

A. 旧设备继续使用一年的年成本低于新设备的年成本

B. 旧设备继续使用一年的年成本等于新设备的年成本

C. 旧设备继续使用一年的年成本大于新设备的年成本

D. 使用旧设备的净现值小于使用新设备的净现值

考题

公司准备用新设备替换旧设备,新旧设备均采用直线法,均无残值,公司所得税率25%,项目资本成本10%,其他资料如下表。(单位:元)

要求:用共同年限法和等额年金法判断该公司是否更新设备。

考题

某公司拟用新设备取代已使用2年的旧设备。旧设备原价10000元,税法规定该类设备应采用直线法折旧,折旧年限5年,残值为原价的10%,当前估计尚可使用4年,每年操作成本2000元,预计最终残值1500元,目前变现价值为7000元;购置新设备需花费9000元,预计可使用5年,每年操作成本600元,预计最终残值1500元。该公司资本成本为10%,所得税税率25%。税法规定新设备应采用年数总和法计提折旧,折旧年限5年,残值为原价的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

C公司有一台设备,购置于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如下表所示(金额单位:元):

备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。

已知新设备的有关计算为:

考题

C公司有一台设备,购置于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如下表所示(金额单位:元):

备注:旧设备采用直线法计提折旧,每年折旧额为13500元;新设备采用年数总和法计提折旧,各年折旧额分别为:第一年27000元、第二年20250元,第三年13500元、第四年6750元。等风险投资的必要报酬率为10%。

要求:填写下表中有关继续使用旧设备的相关数据,并做出合理的决策(金额单位:元)。

考题

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低报酬率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):

乙公司新旧设备资料单位:万元

要求:

(1)计算购置新设备的各年的现金净流量和净现值(NPV)。

(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。

(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。

考题

某公司拟采用新设备取代已使用3年的旧设备。购置新设备需花费300000元,预计可使用6年,每年营运成本17000元,最终报废残值25000元,当期的贴现率为12%,所得税税率25%,税法规定该类设备应采用直线法计提折旧,折旧年限为6年,预计净残值为30000元。则新设备的年金成本为( )元。[已知(P/A,12%,6)=4.1114,(P/F,12%,6)=0.5066]A.71541.22

B.68083.16

C.71233.36

D.74467.85

考题

(2016年)乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如下表所示:

新旧设备相关资料金额? 单位:万元

相关货币时间价值系数如下表所示:

货币时间价值系数表

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)已知继续使用旧设备的年金成本为1407.74万元,请做出方案的选择。

考题

乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,要求考虑所得税费用的影响。折现率为10%,新旧设备相关资料如下表所示:

要求:

(1)计算继续使用旧设备的下列指标:

①旧设备目前的账面净值;

②旧设备当前变现的净损益;

③旧设备当前变现的净现金流量;

④继续使用旧设备在其可使用年限内形成的现金净流出量的现值;

⑤计算旧设备的年金成本。

(2)新设备在其可使用年限内形成的现金净流出量的现值为8672.32万元(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项),请做出方案的选择。

考题

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年营运成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年付现成本850元,预计最终残值2500元。该公司要求的最低投资报酬率为12%,所得税税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:旧设备的账面净值为()元。A:57000B:60000C:63000D:71000

考题

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:以下关于旧设备方案与新设备方案之间关系的说法中,正确的为()。A:两方案寿命期不同B:两方案寿命期相同C:两方案为互斥型方案D:两方案为独立型方案

考题

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。A:0B:16000C:19000D:20000

考题

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。根据以上资料,回答下列问题:假如更新设备,则新设备第三年的折旧额为()元。A:11200B:12000C:14000D:16800

考题

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示:

表1 新设备相关资料 金额单位:万元

相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于乙公司是否应该进行设备更新的表述中,正确的是( )。

A.应当更新设备,因为新设备的年金成本低于旧设备

B.不应当更新设备,因为旧设备的净现金流出量现值低于新设备

C.应当更新设备,因为新设备的净现值高于旧设备

D.无法判断

考题

系统中新增设备与原有设备之间发生冲突,可能的原因是()A、新设备与旧设备类型相同B、新设备与旧设备使用同一个适配器C、新设备与旧设备使用同一个电源插座供电D、新设备与旧设备使用相同的I/O端口号

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

考题

问答题某公司拟采用新设备取代已使用3年的旧设备。旧设备原价299000元,当前估计尚可使用5年,每年运行成本43000元,预计最终残值31000元,目前变现价值170000元;购置新设备需花费300000元,预计可使用6年,每年运行成本17000元,预计最终残值25000元,并且可以减少半成品存货占用资金1O000元,除此以外的其他方面,新设备与旧设备没有显著差别。该公司预期报酬率12%,所得税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。 要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

热门标签

最新试卷