网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

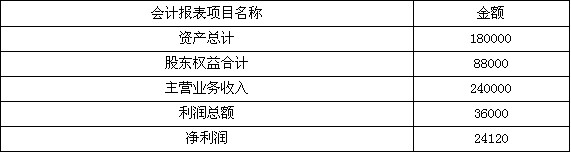

A和B注册会计师对XYZ股份有限公司2005年度会计报表进行审计,该公司管理当局自主决定处理的会计事项很多,比如计提减值准备等,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

如果以资产总额、净资产(股东权益)、主营业务收入和净利润作为判断基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为 0.5%、l%、0.5%和5%,请代A和B注册会计师计算确定重要性水平和下列的相关事项。

A和B注册会计师确定的重要性水平是890。( )

A.正确

B.错误

参考答案

更多 “ A和B注册会计师对XYZ股份有限公司2005年度会计报表进行审计,该公司管理当局自主决定处理的会计事项很多,比如计提减值准备等,其未经审计的有关会计报表项目金额如下(单位:人民币万元):如果以资产总额、净资产(股东权益)、主营业务收入和净利润作为判断基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为 0.5%、l%、0.5%和5%,请代A和B注册会计师计算确定重要性水平和下列的相关事项。A和B注册会计师确定的重要性水平是890。( )A.正确B.错误 ” 相关考题

考题

A注册会计师是J公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责年度会计报表审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。 在对年度会计报表进行审计时,注册会计师应当对被审计单位会计报表的合法性和公允性发表审计意见。下列情形中违背合法性的有( )。A.被审计单位会计报表符合国家颁布的企业会计准则和企业会计制度的规定B.经税务主管部门批准变更会计处理方法C.依照有关法规的规定变更会计处理方法,并在会计报表附注中披露D.为提供更可靠、更相关的会计信息而变更会计处理方法,并在会计报表附注中披露

考题

ABC会计师事务所承办了M公司2005年度会计报表审计业务。审计过程中注意到M公司可能存在错误或舞弊行为,请代注册会计师做出正确的专业判断。注册会计师在对M公司2005年度会计报表审计时,通过与该公司管理当局和前任注册会计师沟通,察觉到可能存在导致该公司年度会计报表失实的错误与舞弊。请回答:(1)注册会计师对查明M公司可能存在的错误与舞弊的责任。(2)注册会计师对M公司存在错误与舞弊的报告责任。

考题

B注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责资产减值准备和特殊项目审计的助理人员提出的相关审计建议及其编制的审计工作底稿进行复核。请代为做出正确的专业判断。X公司执行工业企业会计制度。注册会计师B审计X公司2005年度会计报表时,发现X公司1999年购买的100万元无形资产已超过法律保护期限,并且已不能为企业带来经济利益的无形资产,由于X公司正在报送税务机关确认其损失,因此在会计报表仍然挂有无形资产30万元。建议被审计单位及时将该项无形资产的账面价值全部转入当期损失,并及时向税务机关申报扣除财产损失。如果被审计单位不接受注册会计师的建议,注册会计师B应当视其重要性选择出具保留或否定意见的审计报告。( )A.正确B.错误

考题

在与丙公司即将签署的2005年度会计报表审计的业务约定书草稿中,对于审计范围作了如下表述:凡与丙公司会计报表有关、与注册会计师审计意见有关的资料均属于本审计项目的审计范围,特别地,对于2005年度会计报表的期初余额应进行适当的审计,如需与前任注册会计师沟通,丙公司应按相关专业准则的规定予以合作。( )A.正确B.错误

考题

ABC会计师事务所的A注册会计师系XYZ股份有限公司2005年度会计报表审计的外勤负责人。由于存货不仅种类、品种繁多,且金额很大,根据审计准则的要求,注册会计师决定对存货实施监盘程序。有以下问题需要其考虑并做出判断。为制定存货监盘计划,注册会计师在评价被审计单位存货盘点计划时,下列情况中不恰当的是( )。A.被审计单位管理当局决定在2005年1月4日进行存货的盘点B.参与盘点的人员包括了公司领导以及存储、财务、生产、采购等部门有关人员C.存放在外的存货盘点未进行安排D.由总经理主持召开盘点动员会,并布置盘点任务

考题

注册会计师陈华和周琳对东海科技股份有限公司2004年度会计报表进行审计。该公司2004年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2004年度合并会计报表附注的部分内容如下(金额单位:人民币万元):(1)坏账核算的会计政策:坏账核算采用备抵法。2004年前按期末应收账款余额的10%计提坏账准备,本年坏账准备按账龄分析法计提。应收账款和坏账准备项目附注:要求:假定上述附注内容中的年初数和上年比较数均已审计无误,请你代注册会计师陈华和周琳运用专业判断及分析性复核方法,指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

考题

指出下列事项中注册会计师为保持独立性是否应该回避,为什么?注册会计师所在的会计师事务所还能否承担此业务?应该注意是什么?假定以下事项互不相关。(1)注册会计师郑某的女儿是ABC公司的总经理,ABC公司2005年曾为XYZ公司货款1000万元担保,XYZ公司聘请郑某审计其2005年度会计报表。(2)注册会计师郑某的妻子拥有XYZ公司超过5%的股权,XYZ公司聘请审计其2005年度的会计报表。(3)注册会计师郑某曾担任过XYZ公司的财务总监,离任一年后XYZ公司聘请他审计其2005年度的会计报表。(4)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,XYZ公司是一家股份制商业银行,曾长期为郑某的父亲担任董事长的公司提供货款业务。(5)注册会计师郑某已经担任XYZ公司年度会计报表审计业务的项目经理5年了,2005年XYZ公司仍聘请郑某审计其会计报表。(6)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,郑某拥有其子公司发行的公司债券。

考题

KMP事务所的注册会计师周某于2006年初审查XYZ公司2005年度会计报表时,发现XYZ公司在2003年10月为K公司向银行取得2年期、金额为100万元的借款提供了担保。2005年10月借款到期时,K公司因经营严重亏损,已进入了破产清算阶段,无力偿还该笔借款。贷款银行因此要求XYZ公司按担保协议的约定最迟于2005年底代为偿还,但XYZ公司未予答复。2006年初,银行向法院起诉,要求XYZ公司承担连带赔偿责任,支付借款本息110万元。2006年2月20日,法院判决贷款银行胜诉,由XYZ公司支付借款本息110万元。该荐判决已于2006年2月28日执行完毕。XYZ公司在执行完毕后作了借记“营业外支出”100万元、贷记“银行存款”100万元的会计处理,但以起诉、赔偿均发生在2006年为由既未在2005年度会计报表中反映该赔偿事项,也未在2005年度会计报表附注中进行披露。要求:(1)注册会计师是否应基于K公司破产发生于2005年而要求XYZ公司在2005年度会计报表中予以披露?(2)请指出注册会计师是否应基于担保发生于2003年而要求XYZ公司对2003年会计报表进行调整?(3)指出XYZ公司是否需要在编制2005年度会计报表时根据K公司已无力偿还借款的事实和担保协议的约定进行相应的会计处理?如认为不需要,请说明原因;如认为需要,请列示会计分录。(4)假定XYZ公司没有在2005年度对该担保事项进行任何会计处理,指出注册会计师应提出的审计建议。需要提出审计调整建议的,请列示审计调整分录(不考虑流转税费及损益结转,也不考虑对所得税及利润分配的影响)。

考题

G注册会计师负责对B公司2005年度会计报表进行审计。在审计期后事项过程 中,G注册会计师需要考虑以下事项,请代为作出正确的专业判断。

B公司2005年度会计报表公布后,在G注册会计师获知的以下事项中,需要对2005年度会计报表采取适当措施的有( )

A. B公司2005年度会计报表可能存在重大错报

B. B公司2005年度会计报表中披露的或有事项在会计报表公布后得到解决

C. B公司2005年度采用的收人确认会计政策不符合企业的具体情况

D. B公司在2005年度会计报表公布后,出售了占其2005年度合并净利润30%的一家子公司

热门标签

最新试卷