网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

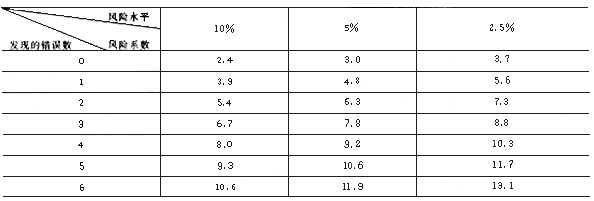

执行T公司2005年度会计报表审计业务时,注册会计师高节负责对材料收发业务的审批制度执行情况进行控制测试。为节省样本量,高节决定采用停一走抽样方法实施抽样测试。相关的风险系数表如下。如果高节希望信赖过度风险为2.5%,信赖不足风险为5%,可容忍误差为2%。请代为做出适当的抽样决策。

停一走抽样及样本量扩展及总体误差评估表(风险系数表)

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是( )。

A.与误差数。对应的累计样本量为170

B.与误差数2对应的累计样本量为360

C.与误差数3对应的累计样本量为440

D.与误差数4对应的累计样本量为440

参考答案

更多 “ 执行T公司2005年度会计报表审计业务时,注册会计师高节负责对材料收发业务的审批制度执行情况进行控制测试。为节省样本量,高节决定采用停一走抽样方法实施抽样测试。相关的风险系数表如下。如果高节希望信赖过度风险为2.5%,信赖不足风险为5%,可容忍误差为2%。请代为做出适当的抽样决策。停一走抽样及样本量扩展及总体误差评估表(风险系数表)在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是( )。A.与误差数。对应的累计样本量为170B.与误差数2对应的累计样本量为360C.与误差数3对应的累计样本量为440D.与误差数4对应的累计样本量为440 ” 相关考题

考题

A注册会计师负责审计甲公司20×8年度财务报表。在了解甲公司内部控制后,A注册会计师决定采用审计抽样的方法对拟信赖的内部控制进行测试,部分做法摘录如下:(1)为测试20×8年度信用审核控制是否有效运行,将20×8年1月1日至11月30日期间的所有销售单界定为测试总体。(2)为测试20×8年度采购付款凭证审批控制是否有效运行,将采购凭证缺乏审批人员签字或虽有签字但未按制度审批的界定为控制偏差。(3)在使用随机数表选取样本项目时,由于所选中的1张凭证已经丢失,无法测试,直接用随机数表另选1张凭证代替。(4)在对存货验收控制进行测试时,确定样本规模为60,测试后发现3例偏差。在此情况下,推断20×8年度该项控制偏差率的最佳估计为5%。(5)在上述第(4)项的基础上,A注册会计师确定的信赖过度风险为5%,可容忍偏差率为7%。由于存货验收控制的偏差率的最佳估计不超过可容忍偏差率,认定该项控制运行有效(注:信赖过度风险为5%时,样本中发现偏差数“3”对应的控制测试风险系数为7.8)。要求:针对上述第(1)项至第(5)项,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

考题

注册会计师在进行控制测试中常运用属性抽样,属性抽样主要有固定样本量抽样、停——走抽样、发现抽样三种抽样方法。( )主要用于:查找重大非法事项,它有极高的可信赖程度。A.固定样本量抽样B.发现抽样C.停——走抽样D.固定样本量抽样和停一走抽样

考题

依据停一走抽样决策表,高节形成的下列决策中,你认同的是( )。A.如果累计样本量不足180,抽样不应被停止B.如果累计误差数未达到5,抽样不应被停止C.如果累计样本量达到365时,误差数为2,则停止抽样,信赖内部控制D.若累计样本量达到440时,误差数为1,则符合停止抽样的条件

考题

在U公司2005年度会计报表审计小组中,刘宏负责对D原材料收发业务实施审计,以确定全年领取的D材料的实际价值。由于全年发生的D材料领料业务多达32698次,刘宏决定采用变量抽样方法实施实质性测试。为此,刘宏确定的可信赖程度为90%,相应的可信赖程度系数为1.65,可容忍误差为50000元,预期总体误差为10000元,估计的总体标准离差为10元。对于刘宏考虑的以下问题,请代为做出正确的抽样判断。以下关于抽样的结论中,你认可的是( )。A.应抽取的样本量为182B.如果依据抽样结果计算的样本标准差为10.01元,应考虑增加样本量C.计划的抽样误差为50000元D.如果依据抽样结果计算的样本标准差为9.99元,可以不增加样本量

考题

依据停走抽样决策表,高节形成的下列决策中,你认同的是( )。A.如果累计样本量不足180,抽样不应被停止B.如果累计误差数未达到5,抽样不应被停止C.如果累计样本量达到365时,误差数为2,则停止抽样,信赖内部控制D.若累计样本量达到440时,误差数为1,则符合停止抽样的条件

考题

在执行X公司2005年度会计报表审计业务时,审计项目经理根据以往经验决定实施风险导向审计,为此正在考虑审计风险中的抽样风险。请代为做出正确的抽样决策。对注册会计师来说,以下各种风险中,最危险的风险是( )。A.信赖不足风险B.信赖过度风险C.误受风险D.误拒风险

考题

在对X公司付款业务进行控制测试时,注册会计师决定采用停走抽样方法实施控制测试。按照停走抽样决策表的规定,当累计误差数达到4时应以样本误差作为预期总体误差采用固定样本量抽样。在实际实施抽样时,注册会计师在所抽取的前4笔业务中发现了5个误差。对于这种情况,以下结论中注册会计师不应采纳的是( )。A.4笔业务中发现5个误差并非不可能B.实施替代审计程序继续进行控制测试C.放弃控制测试,修改实质性测试D.扩大控制测试的范围继续进行控制测试

考题

A注册会计师拟运用统计抽样对甲公司2020年度赊销审批制度执行情况实施控制测试。

相关情况如下:

(1)在设计样本时,A注册会计师确定的可容忍偏差率为5%,确定的信赖不足风险为10%。

(2)A注册会计师将2020年末应收账款明细表对应的赊销交易界定为抽样总体。

(3)审计项目组成员认为甲公司各笔赊销金额的差异很大,拟对总体进行分层,以降低样本规模。

(4)A注册会计师认为,凡到期足额收回货款的赊销交易均不存在控制偏差,无须对这部分样本实施计划的审计程序。

(5)实施审计程序时,A注册会计师发

考题

A注册会计师负责审计甲公司20×8年度财务报表。在了解甲公司内部控制后,A注册会计师决定采用审计抽样的方法对拟信赖的内部控制进行测试,部分做法摘录如下:(1)为测试20×8年度信用审核控制是否有效运行,将20×8年1月1日至11月30日期间的所有销售单界定为测试总体。(2)为测试20×8年度采购付款凭证审批控制是否有效运行,将采购凭证缺乏审批人员签字或虽有签字但未按制度审批的界定为控制偏差。(3)在使用随机数表选取样本项目时,由于所选中的1张凭证已经丢失,无法测试,直接用随机数表另选1张凭证代替。(4)在对存货验收控制进行测试时,确定样本规模为60,测试后发现3例偏差。在此情况下,推断20×8年度该项控制偏差率的最佳估计为5%。(5)在上述第(4)项的基础上,A注册会计师确定的信赖过度风险为5%,可容忍偏差率为7%。由于存货验收控制的偏差率的最佳估计不超过可容忍偏差率,认定该项控制运行有效(注:信赖过度风险为5%时,样本中发现偏差数“3”对应的控制测试风险系数为7.8)。

要求:针对上述第(1)项~(5)项,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

热门标签

最新试卷