网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

(2018年)甲公司2017年1月1日采用出包的方式建造一栋厂房,预期两年完工。

资料一:经批准,甲公司2017年1月1日发行面值20 000万元,期限3年,分期付息、一次还本,不得提前赎回的债券,票面利率为7%(与实际利率一致)。甲公司将建造期间未使用的闲置资金对外投资,取得固定收益,月收益率为0.3%。

资料二:为建造厂房甲公司还占用两笔一般借款:

(1)2017年1月1日,借入款项5 000万元,期限3年,年利率6%;

(2)2018年1月1日,借入款项3 000万元,期限5年,年利率8%。

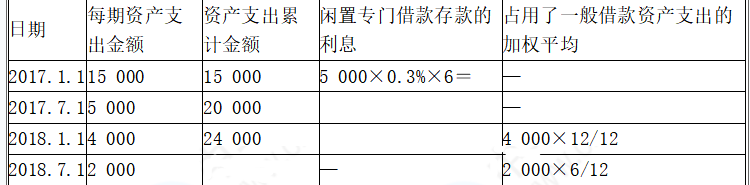

资料三:甲公司分别于2017年1月1日、2017年7月1日、2018年1月1日、2018年7月1日支付工程进度款15 000万元、5 000万元、4 000万元和2 000万元。

资料四:2018年12月31日该厂房达到预定可使用状态。

本题所涉及利息均为每月月末计提,次年1月1日支付。假定全年按照360天计算,每月按照30天计算。

要求:

(1)编制发行债券时会计分录。

(2)计算2017年予以资本化利息金额并编制相关分录。

(3)计算2018年予以资本化和费用化利息金额并写出相关分录。

资料一:经批准,甲公司2017年1月1日发行面值20 000万元,期限3年,分期付息、一次还本,不得提前赎回的债券,票面利率为7%(与实际利率一致)。甲公司将建造期间未使用的闲置资金对外投资,取得固定收益,月收益率为0.3%。

资料二:为建造厂房甲公司还占用两笔一般借款:

(1)2017年1月1日,借入款项5 000万元,期限3年,年利率6%;

(2)2018年1月1日,借入款项3 000万元,期限5年,年利率8%。

资料三:甲公司分别于2017年1月1日、2017年7月1日、2018年1月1日、2018年7月1日支付工程进度款15 000万元、5 000万元、4 000万元和2 000万元。

资料四:2018年12月31日该厂房达到预定可使用状态。

本题所涉及利息均为每月月末计提,次年1月1日支付。假定全年按照360天计算,每月按照30天计算。

要求:

(1)编制发行债券时会计分录。

(2)计算2017年予以资本化利息金额并编制相关分录。

(3)计算2018年予以资本化和费用化利息金额并写出相关分录。

参考答案

参考解析

解析: (1)发行债券:

借:银行存款 20 000

贷:应付债券——面值 20 000

(2)分析过程如下:

专门借款实际利息费用=20 000×7%=1 400(万元)

闲置资金收益=(20 000-15 000)×0.3%×6=90(万元)

专门借款利息资本化金额=1 400-90=1 310(万元)

一般借款实际利息费用=5 000×6%=300(万元),应全部费用化。

因此,2017年应予资本化的利息金额=1 310(万元)

分录为:

借:在建工程 1 310

应收利息(或银行存款) 90

财务费用 300

贷:应付利息 1 700

(3)2018年专门借款利息资本化金额=20 000×7%=1400(万元)

占用一般借款的累计资产支出加权平均数=4 000×12/12+2 000×6/12=5 000(万元)

一般借款加权平均资本化率=(5 000×6%+3 000×8%)/(5 000+3 000)×100%=6.75%

一般借款利息资本化金额=5 000×6.75%=337.5(万元)

一般借款实际利息费用=5 000×6%+3 000×8%=540(万元)

一般借款利息费用化金额=540-337.5=202.5(万元)

因此,2018年应予资本化的金额=1 400+337.5=1 737.5(万元),应予费用化的金额=202.5(万元)。

分录为:

借:在建工程 1 737.5

财务费用 202.5

贷:应付利息 1 940

借:银行存款 20 000

贷:应付债券——面值 20 000

(2)分析过程如下:

专门借款实际利息费用=20 000×7%=1 400(万元)

闲置资金收益=(20 000-15 000)×0.3%×6=90(万元)

专门借款利息资本化金额=1 400-90=1 310(万元)

一般借款实际利息费用=5 000×6%=300(万元),应全部费用化。

因此,2017年应予资本化的利息金额=1 310(万元)

分录为:

借:在建工程 1 310

应收利息(或银行存款) 90

财务费用 300

贷:应付利息 1 700

(3)2018年专门借款利息资本化金额=20 000×7%=1400(万元)

占用一般借款的累计资产支出加权平均数=4 000×12/12+2 000×6/12=5 000(万元)

一般借款加权平均资本化率=(5 000×6%+3 000×8%)/(5 000+3 000)×100%=6.75%

一般借款利息资本化金额=5 000×6.75%=337.5(万元)

一般借款实际利息费用=5 000×6%+3 000×8%=540(万元)

一般借款利息费用化金额=540-337.5=202.5(万元)

因此,2018年应予资本化的金额=1 400+337.5=1 737.5(万元),应予费用化的金额=202.5(万元)。

分录为:

借:在建工程 1 737.5

财务费用 202.5

贷:应付利息 1 940

更多 “(2018年)甲公司2017年1月1日采用出包的方式建造一栋厂房,预期两年完工。 资料一:经批准,甲公司2017年1月1日发行面值20 000万元,期限3年,分期付息、一次还本,不得提前赎回的债券,票面利率为7%(与实际利率一致)。甲公司将建造期间未使用的闲置资金对外投资,取得固定收益,月收益率为0.3%。 资料二:为建造厂房甲公司还占用两笔一般借款: (1)2017年1月1日,借入款项5 000万元,期限3年,年利率6%; (2)2018年1月1日,借入款项3 000万元,期限5年,年利率8%。 资料三:甲公司分别于2017年1月1日、2017年7月1日、2018年1月1日、2018年7月1日支付工程进度款15 000万元、5 000万元、4 000万元和2 000万元。 资料四:2018年12月31日该厂房达到预定可使用状态。 本题所涉及利息均为每月月末计提,次年1月1日支付。假定全年按照360天计算,每月按照30天计算。 要求: (1)编制发行债券时会计分录。 (2)计算2017年予以资本化利息金额并编制相关分录。 (3)计算2018年予以资本化和费用化利息金额并写出相关分录。 ” 相关考题

考题

A公司为建造厂房于2007年7月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。2007年7月1日,A公司采取出包方式委托B公司为其建造该厂房,支付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在 2007年8月1日至11月30日中断施工,12月1日恢复正常施工,支付工程款1000万元,至年末工程尚未完工,预计2008年9月30日完工。闲置专门借款资金均存入银行,假定存款利率为3%。该项厂房建造工程在2007年度应予资本化的利息金额为( )万元。A.17.5B.20C.30D.10

考题

A公司为建造厂房于2003年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%。2003年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1 000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2003年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2003年度应予资本化的利息金额为( )万元。A.80B.40C.30D.10

考题

甲公司为建造厂房于2008年4月1日从银行借人1 000万元专门借款。借款期限为2年,年利率为6% ,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3% ,2008年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了500万元工程款,厂房实体建造工作于当日开始。该工程因正常原因在2008年8月1日至10月31日中断施工,11月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2008年度应予资本化的利息金额为( )万元。A.20B.22.5C.30D.15

考题

甲公司为建造厂房于2008年4月1日从银行借入1000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2008年7月1日,甲公司采取出包方式委托B公司为其建造该厂房,并预付了500万元工程款,厂房实体建造工作于当日开始。该工程因正常原因在2008年8月1日至10月31日中断施工,11月1日恢复正常施工,至年末工程尚未完工。 该项厂房建造工程在2008年度应予资本化的利息金额为( )万元。A.20.5B.22.5C.30.5D.15.25

考题

甲公司以 2 400万元取得土地使用权并自建三栋同样设计的厂房,其中一栋作为投资性房地产用于经营租赁,三栋厂房工程已经完工,建造支出合计 12 000万元。租赁期开始日“投资性房地产——已出租建筑物”的初始成本是( )。A.4000

B.14400

C.7200

D.4800

考题

2×17年2月1日,甲公司从其他单位购入一块土地的使用权,并在这块土地上建造两栋厂房。2×17年9月1日,甲公司预计厂房即将完工,与乙公司签订了经营租赁合同,将其中的一栋厂房租赁给其使用。租赁合同约定,该厂房于完工时开始出租。2×17年9月15日,两栋厂房同时完工。该土地使用权的账面价值为1200万元,两栋厂房实际发生的建造成本均为300万元,能够单独计量。甲公司采用成本模式对投资性房地产进行后续计量。则甲公司2×17年9月15日“投资性房地产——厂房”的入账价值为( )万元。A.900

B.300

C.750

D.1200

考题

甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造固定资产成本的有( )。A.支付给第三方监理公司的监理费

B.发生的可行性研究费

C.取得土地使用权支付的土地出让金

D.建造期间联合试车费用

考题

甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造固定资产成本的有( )。

A.支付给第三方监理公司的监理费

B.建造期间试生产产品发生的成本

C.取得土地使用权支付的土地出让金

D.建造期间联合试车费用

考题

甲公司以出包方式建造厂房。建造过程中发生的下列支出中,应计入所建造固定资产成本的有( )。A.支付给第三方监理公司的监理费

B.季节性因素暂停建造期间外币专门借款汇兑损益

C.为取得土地使用权而缴纳的土地出让金

D.建造期间进行试生产发生的负荷联合试车费用

考题

2019年2月1日,英明公司从其他单位购入一块土地使用权,并于同日开始在这块土地上建造两栋厂房。2019年9月1日,英明公司预计厂房即将完工,与甲公司签订了租赁合同,将其中的一栋厂房租赁给甲公司使用。租赁合同约定,该厂房于完工时开始出租。2019年9月15日,两栋厂房同时完工。该土地使用权的账面价值为900万元,两栋厂房实际发生的建造成本均为120万元,能够单独计量。英明公司采用成本模式对投资性房地产进行后续计量。则2019年9月15日英明公司投资性房地产的入账价值为( )万元。

A.570

B.510

C.450

D.60

考题

甲公司以出包方式建造厂房。建造过程中发生的下列支出中,应计入所建造固定资产成本的有( )。A.支付给第三方监理公司的监理费

B.季节性因素暂停建造期间外币专门借款的汇兑损益

C.为取得土地使用权而缴纳的土地出让金

D.建造期间进行试生产发生的负荷联合试车费用

考题

(2014年)甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造厂房成本的有( )。A.支付给第三方监理公司的监理费

B.为取得土地使用权而缴纳的土地出让金

C.建造期间进行试生产发生的负荷联合试车费用

D.建造期间因可预见的不可抗力导致暂停施工发生的费用

考题

企业采用出包方式建造自用厂房,企业发生的下列支出中,不构成在建工程项目成本的是( )。

A.领用工程物资的价值

B.领用自产应税消费品负担的消费税

C.支付给建筑公司的工程进度款

D.已完工但尚未办理竣工决算手续前发生的专门借款利息支出

考题

(2014年)甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造厂房成本的有( )。A.支付给第三方监理公司的监理费

B.为取得土地使用权而缴纳的土地出让金

C.建造期间进行试生产发生的负荷联合试车费用

D.建造期间因可预见的不可抗力因素导致暂停施工发生的费用

考题

(2008年)甲公司于2007年10月10日通过拍卖方式拍得位于北京郊区的一块工业建设用地……甲公司依法办理了有关立项、规划、建筑许可、施工许可等手续之后开工建设厂房……

甲公司在建造的厂房已经完工,未办理房屋所有权证的情况下,是否取得该房屋所有权?并说明理由。

考题

甲公司2011年10月与乙公司签订施工合同,甲公司承建乙公司厂房。合同规定,该厂房自2012年1月1日开工建造,2014年12月31日完工;合同总金额为3600万元,甲公司预计合同成本为3000万元。2012年12月31日,累计发生合同成本840万元,预计完成合同还需发生成本1960元。2013年12月31日,累计发生合同成本1890万元,预计完成合同还需发生成本810万元。甲公司采用完工百分比法确认合同收入,采用累计实际发生成本占合同预计总成本的比例确定完工进度。甲公司2013年度对该建造合同应确认的收入为()万元。A.1050

B.1188

C.1260

D.1440

考题

甲公司(增值税一般纳税人)采用出包方式建造一栋厂房,与之有关的业务如下:

(1)2010年11月2日与乙公司签订出包协议,按协议规定甲公司预先支付乙公司备料款200万元。

(2)2010年1:2月1日工程开工,甲公司按协议约定支付乙公司工程进度款2000万元。

(3)2011年1月20日工程完工并达到预定可使用状态。甲公司按协议约定支付剩余工程款800万元。甲公司对该厂房采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。

(4)2011年2月1日工程验收合格。

(5)2015年1月9日,甲公司发现该厂房有一部分墙体发生脱落,有可能产生安全问题。随即甲公司开始对该厂房进行更新改造。改造过程中发生人工薪酬40万元,以银行存款支付其他费用60万元;领用本企业产品一批,该批产品成本249万元,市场价为300万元。

(6)2015年6月22日更新改造结束,厂房达到预定可使用状态。甲公司重新预计尚可使用年限为10年,预计净残值为130万元,同时采用双倍余额递减法计提折旧。

(7)2016年7月21日,甲公司将该厂房对外转让,取得转让价款3000万元,以银行存款支付清理费用等20万元。相关过户手续已于当日办妥。(不考虑相关税费)

下列关于甲公司采用出包方式建造厂房的表述中正确的是()。A、甲公司支付乙公司工程备料款应计入在建工程B、甲公司固定资产的入账价值为3000万元C、甲公司应在工程验收合格时将在建工程转入固定资产中D、甲公司应在工程达到预定可使用状态时将在建工程转入固定资产中

考题

单选题A公司为建造厂房于2016年4月1日从银行借入2000万元的专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款年利率为3%。2016年7月1日,A公司采取出包方式委托B公司为其建造该厂房,并预付了1000万元的工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2016年8月1日至1月30日中断施工,12月1日恢复正常施工,至2016年年末工程尚未完工,预计于2017年3月完工。该项厂房建造工程在2016年度应予资本化的利息金额为( )万元。A

20B

45C

60D

15

考题

单选题甲公司为建造厂房于2013年4月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2013年7月1日,甲公司采取出包方式委托乙公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该工程因发生施工安全事故在2013年8月1日至11月30日中断施工,12月1日恢复正常施工,至年末工程尚未完工。该项厂房建造工程在2013年度应予资本化的利息金额为()万元。A

20B

45C

60D

15

考题

问答题20×9年2月,甲公司从其他单位购入一块土地,并在这块土地上开始自行建造两栋厂房。20×9年11月,甲公司预计厂房即将完工,与乙公司签订了经营租赁合同,将其中的一栋厂房租赁给乙公司使用。租赁合同约定,该厂房于完工时开始起租。20×9年12月5日,两栋厂房同时完工。该块土地使用权的成本为9 000 000元,至20×9年12月5日,土地使用权已摊销165000元;两栋厂房的实际造价均为12 000 000元,能够单独出售。为简化处理,假设两栋厂房分别占用这块土地的一半面积,并且以占用的土地面积作为土地使用权的划分依据。假设甲公司采用成本模式进行后续计量。相应的账务处理为?

考题

多选题甲公司(增值税一般纳税人)采用出包方式建造一栋厂房,与之有关的业务如下:

(1)2010年11月2日与乙公司签订出包协议,按协议规定甲公司预先支付乙公司备料款200万元。

(2)2010年1:2月1日工程开工,甲公司按协议约定支付乙公司工程进度款2000万元。

(3)2011年1月20日工程完工并达到预定可使用状态。甲公司按协议约定支付剩余工程款800万元。甲公司对该厂房采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。

(4)2011年2月1日工程验收合格。

(5)2015年1月9日,甲公司发现该厂房有一部分墙体发生脱落,有可能产生安全问题。随即甲公司开始对该厂房进行更新改造。改造过程中发生人工薪酬40万元,以银行存款支付其他费用60万元;领用本企业产品一批,该批产品成本249万元,市场价为300万元。

(6)2015年6月22日更新改造结束,厂房达到预定可使用状态。甲公司重新预计尚可使用年限为10年,预计净残值为130万元,同时采用双倍余额递减法计提折旧。

(7)2016年7月21日,甲公司将该厂房对外转让,取得转让价款3000万元,以银行存款支付清理费用等20万元。相关过户手续已于当日办妥。(不考虑相关税费)

下列关于甲公司采用出包方式建造厂房的表述中正确的是()。A甲公司支付乙公司工程备料款应计入在建工程B甲公司固定资产的入账价值为3000万元C甲公司应在工程验收合格时将在建工程转入固定资产中D甲公司应在工程达到预定可使用状态时将在建工程转入固定资产中

考题

单选题甲公司与客户签订合同为其建造一栋厂房,约定的价款为1000万元,6个月完工,合同中约定若提前1个月完工。客户将额外奖励甲公司50万元,甲公司估计工程提前1个月完工的概率为90%,不考虑其他因素,则甲公司应确定的交易价格为( )万元。A

1000B

1050C

1045D

950

考题

多选题甲公司以出包方式建造厂房,建造过程中发生的下列支出中,应计入所建造固定资产成本的有( )。A支付给第三方监理公司的监理费B建造期间试生产产品发生的成本C取得土地使用权支付的土地出让金D建造期间联合试车费用

热门标签

最新试卷