网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万元。假设20×3 年计划销售增长率为30%。

要求:

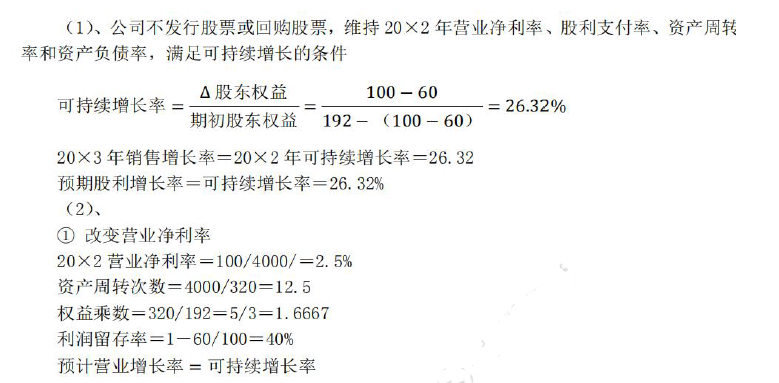

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

要求:

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

参考答案

参考解析

解析:

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元

更多 “ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万元。假设20×3 年计划销售增长率为30%。 要求: (1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少? (2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题: ① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少? ② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少? ③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少? ④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少? ⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?” 相关考题

考题

ABC公司2009年末的所有者权益总额为6000万元,普通股4000万股;本年实现的净利润2000万元(2008年实现净利润1600万元,分配的股利为960万元);目前的资本结构为长期负债:所有者权益=2:3,长期负债的借款利率为6%,所得税税率为25%。董事会提出的2010年资金安排计划为:分配年度现金股利0.1元/股;在维持目前资本结构的前提下,为新项目筹资l200万元。 要求,计算回答下列问题:若公司采用剩余股利政策,本年应发放多少股利?

考题

某日,大华公司的负债为7 455万元、非流动资产合计为4 899万元、所有者权益合计为3 000万元,则当日该公司的流动资产合计应当为()。A.2 556万元B.4 455万元C.1 899万元D.5 556万元

考题

资料:A公司所得税业务采用纳税影响会计法核算,该公司各年发生的有关所得税业务如下:(1)1997年实现净利润200万元,1996年末购入并投入使用的设备。原值50万元.预计使用5年,无净残值,会计按年数总和法计提折旧,税法规定为直线法,所得税率为30%。(2)1998王实现净利润300万元,发生罚没支出10万元,所得税率为30%。(3)1999年实现净利润400万元,所得税率33%;A公司对B公司投资。持股40%,B公司当年实现净利润240万元,分配现金股利100万元,所得税率为24%。(4)A公司2000年实现净利润340万元,所得税率33%;B公司当年实现净利润200万元,分配现金股利80万元,所得税率为24%要求:采用债务法计算A公司各年所得税费用金额。

考题

共用题干

老张持有某创业板上市公司甲的股票100手,占该公司合计股本的0.2%。该公司总资产10000万元,其中负债3000万元,全部为短期债券,利率为6%:2009年税后利润2000万元,所得税率为25%,分红比率为50%。假设该股票的β值为1.8,风险溢价为5%。甲公司股利的稳定增长率为(.)。A:20%B:14.29%C:10.5%D:10%

考题

甲公司2017年的可持续增长率为30%,营业净利率为20%,年末净经营资产周转次数为2次,股利支付率为60%,年末净经营资产为720万元,则年末股东权益为()万元。

A.500

B.250

C.100

D.无法计算

考题

已知甲公司20×1年末负债总额为200万元,资产总额为500万元,流动资产为240万元,流动负债为160万元,20×1年利息费用为20万元,净利润为100万元,所得税为30万元,则该公司( )。A.20×1年末资产负债率为40%

B.20×1年末产权比率为2/3

C.20×1年利息保障倍数为7.5

D.20×1年末长期资本负债率为20%

考题

已知甲公司XX年末负债总额为200万元,资产总额为500万元,流动资产为240万元,流动负债为160万元,利息费用为20万元,净利润为100万元,所得税为30万元,则该公司( )。

A.资产负债率为40%

B.产权比率为2/3

C.利息保障倍数为7.5

D.长期资本负债率为20%

考题

ABC公司20×1年12月31日有关资料如下

单位:万元

20×1年度公司销售收入为4000万元,所得税税率为30%,实现净利润100万元,分配股利60万元。

要求:

若不打算发行股票,且公司维持20×1年销售净利率、股利支付率、资产周转率和资产负债率。

(1)20×2年预期销售增长率为多少?

(2)20×2年预期股利增长率为多少?

(3)若公司20X1年末股价为20元,股东期望报酬率是多少?

考题

ABC公司20×2年12月31日有关资料如下:

20×2年度公司营业收入为4000万元,所得税税率为30%,实现净利润100万元,分配股利60万元。

要求:(1)若不打算发行股票,若公司维持20×2年营业净利率、股利支付率、资产周转率和资产负债率;①20×3年预期销售增长率为多少?②20×3年预期股利增长率为多少?

(2)假设20×3年计划销售增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持20×2年财务政策和资产周转率,则营业净利率应达到多少?

②若不打算外部筹集权益资金,并保持20×2年经营效率和资产负债率不变,则股利支付率应达到多少?

③若不打算外部筹集权益资金,并保持20×2年财务政策和营业净利率,则资产周转率应达到多少?

④若不打算外部筹集权益资金,并保持20×2年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若想保持20×2年经营效率和财务政策不变,需从外部筹集多少股权资金?

考题

已知某企业年末流动资产合计为800万元,非流动资产合计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年末流动比率为()。A.0.4

B.2

C.0.5

D.2.5

考题

已知某企业年末流动资产合计1000万元,非流动资产合计1200万元,流动负债合计500万元,非流动负债合计400万元,则该企业年末流动比率为( )。A.2

B.3

C.0.67

D.2.5

考题

某公司2013年度销售收入为20万元,销售净利率为13%,年初资产合计为30万元,年末资产合计为35万元,该公司2013年度的资产净利率为()。A:5.7%

B:8.0%

C:8.5%

D:9.2%

考题

共用题干

某大型超市公司2014年度销售收入为4000万元,销售成本为2500万元,净利润为400万元;年初资产总额为3200万元,其中流动资产1800万元,年末资产总额为4000万元,其中流动资产2000万元;年初应收账款为450万元,年末应收账款为640万元;年初负债总额为2400万元,其中流动负债为1200万元,年末负债为2600万元,其中流动负债为1400万元。该公司2014年的总资产增长率为()次。A:15%B:20%C:50%D:25%

考题

某公司20×6年度净利润为2000万元,预计20×7年投资所需的资金为4000万元,假设目标资本结构是负债资金占60%,企业按照净利润10%的比例计提法定盈余公积金,公司采用剩余股利政策发放股利,则20×6年度企业可向投资者支付的股利为( )万元。

A.100

B.400

C.2000

D.300

考题

A公司2004年的财务数据如下:

收入 2000万元

净利 180万元

股利 54万元

普通股股数 100万股

年末资产总额 2000万元

年末权益乘数 5

假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。

假设2004年12月31日的现金流动负债比为0.6,则盈余现金保障倍数为多少?

考题

A公司2004年的财务数据如下:

收入 2000万元

净利 180万元

股利 54万元

普通股股数 100万股

年末资产总额 2000万元

年末权益乘数 5

假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。

计算2004年12月31日该公司股票的市盈率

考题

已知甲公司年负债总额为200万元,资产总额为500万元,无形资产净值为50万元,流动资产为240万元,流动负债为160万元,年利息费用为20万元,净利润为100万元,所得税为30万元,则()。A、年末资产负债率为40%B、年末产权比率为1/3C、年利息保障倍数为6.5D、年末长期资本负债率为10.76%

考题

甲公司2016年度营业收入5020万元,营业成本3500万元,营业税金及附加120万元,期间费用合计320万元,资产减值损失50万元,营业外收入100万元,营业外支出10万元(其中税务罚款2万元),适用的企业所得税税率为25%,则甲公司应当确认的所得税费用为()万元。A、280.5B、281C、257.5D、258

考题

单选题A公司2019年净利润4000万元,发放现金股利280万元,发放负债股利600万元,2019年年初股东权益合计为10000万元。则2019年的资本保值增值率为( )。A

140%B

137.2%C

131.2%D

100%

考题

多选题已知甲公司年末负债总额为200万元,资产总额为500万元,无形资产净值为50万元,流动资产为240万元,流动负债为160万元,年利息费用为20万元,净利润为100万元,所得税为30万元,则()。A年末权益乘数为5/3B年末产权比率为2/3C年利息保障倍数为7.5D年末长期资本负债率为11.76%

考题

单选题已知某企业年末流动资产合计为800万元,非流动资产合计为1200万元,流动负债合计为400万元,非流动负债合计为400万元,则该企业年末流动比率为( )。A

0.4B

0.5C

2D

2.5

考题

单选题某企业采用销售百分比法编制20×7年度预计资产负债表,表中资产总额为2500万元;负债和所有者权益合计为2300万元;预计20×7年实现利润总额(假定与纳税所得一致)为200万元。假设该企业20×7年适用的所得税税率为33%,股利支付率为30%,则该企业20×7年的外部融资额为( )万元。A

60B

66C

106.2D

159.8

考题

问答题东恒公司今年年初的经营资产合计为1000万元,经营负债合计为700万元,金融资产合计为300万元;预计今年年末的经营资产合计为1500万元,经营负债为750万元,至少要保留的金融资产为240万元;预计今年的净利润为200万元,支付股利40万元。 要求: (1)计算东恒公司今年的可动用金融资产以及资产增加额; (2)计算东恒公司今年的筹资总需求及外部融资额。

考题

单选题已知甲公司20×1年末负债总额为200万元,资产总额为500万元,流动资产为240万元,流动负债为160万元,20×1年利息费用为20万元,净利润为100万元,所得税为30万元,则该公司( )。I.20×1年末资产负债率为40% II.20×1年末资产负债率为30% III.20×1年利息保障倍数为7.5 IV.20×1年利息保障倍数为8.5A

I、IIIB

I、IIC

I、III、IVD

I、IV

热门标签

最新试卷