网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

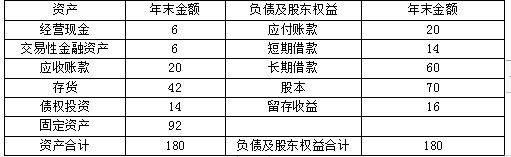

A公司2019年营业收入为400万元,净利润40万元,发放了股利24万元,年末简化资产负债表如下:

A公司简化资产负债表 单位:万元

假定公司2020年营业净利率与股利支付率仍保持基期的水平,该企业经营资产和经营负债与营业收入之间有稳定百分比关系。

要求:

(1)假定公司2020年预计计划营业收入增长至1200万元,未来不保留金融资产,要求预测需从外部融资额;

(2)如果预计2020年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2020年外部融资需要量;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2020年获利多少?

A公司简化资产负债表 单位:万元

假定公司2020年营业净利率与股利支付率仍保持基期的水平,该企业经营资产和经营负债与营业收入之间有稳定百分比关系。

要求:

(1)假定公司2020年预计计划营业收入增长至1200万元,未来不保留金融资产,要求预测需从外部融资额;

(2)如果预计2020年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2020年外部融资需要量;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2020年获利多少?

参考答案

参考解析

解析:(1)经营资产占销售百分比=(180-6-14)/400=40%

经营负债占销售百分比=20/400=5%

营业净利率=40/400=10%

股利支付率=24/40=60%

可动用的金融资产=6+14=20(万元)

留存收益增加=1200×10%×(1-60%)=48(万元)

需从外部融资额=增加的营业收入×经营资产占销售百分比-增加的营业收入×经营负债占销售百分比-可动用金融资产-增加的留存收益=(1200-400)×40%-(1200-400)×5%-20-48=212(万元)

(2)名义增长率=(1+8%)×(1+5%)-1=13.4%

销售增加额=400×13.4%=53.6(万元)

外部融资额=53.6×(40%-5%)-20-453.6×10%×(1-60%)=-19.38(万元)

(3)0=40%-5%-10%×[(1+x)/x]×(1-60%)

增长率x=12.90%

预计净利润=400×(1+12.90%)×10%=45.16(万元)。

经营负债占销售百分比=20/400=5%

营业净利率=40/400=10%

股利支付率=24/40=60%

可动用的金融资产=6+14=20(万元)

留存收益增加=1200×10%×(1-60%)=48(万元)

需从外部融资额=增加的营业收入×经营资产占销售百分比-增加的营业收入×经营负债占销售百分比-可动用金融资产-增加的留存收益=(1200-400)×40%-(1200-400)×5%-20-48=212(万元)

(2)名义增长率=(1+8%)×(1+5%)-1=13.4%

销售增加额=400×13.4%=53.6(万元)

外部融资额=53.6×(40%-5%)-20-453.6×10%×(1-60%)=-19.38(万元)

(3)0=40%-5%-10%×[(1+x)/x]×(1-60%)

增长率x=12.90%

预计净利润=400×(1+12.90%)×10%=45.16(万元)。

更多 “A公司2019年营业收入为400万元,净利润40万元,发放了股利24万元,年末简化资产负债表如下: A公司简化资产负债表 单位:万元 假定公司2020年营业净利率与股利支付率仍保持基期的水平,该企业经营资产和经营负债与营业收入之间有稳定百分比关系。 要求: (1)假定公司2020年预计计划营业收入增长至1200万元,未来不保留金融资产,要求预测需从外部融资额; (2)如果预计2020年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2020年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2020年获利多少?” 相关考题

考题

资料:A公司所得税业务采用纳税影响会计法核算,该公司各年发生的有关所得税业务如下:(1)1997年实现净利润200万元,1996年末购入并投入使用的设备。原值50万元.预计使用5年,无净残值,会计按年数总和法计提折旧,税法规定为直线法,所得税率为30%。(2)1998王实现净利润300万元,发生罚没支出10万元,所得税率为30%。(3)1999年实现净利润400万元,所得税率33%;A公司对B公司投资。持股40%,B公司当年实现净利润240万元,分配现金股利100万元,所得税率为24%。(4)A公司2000年实现净利润340万元,所得税率33%;B公司当年实现净利润200万元,分配现金股利80万元,所得税率为24%要求:采用债务法计算A公司各年所得税费用金额。

考题

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

4.甲公司2014年1月31日发行债券后,与2013年末相比,有关财务指标的变化有:

A.流动比率上升

B.资产负债率下降

C.流动资产总额增加

D.流动负债总额增加

考题

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2013年末的速动比率是:A.1.22

B.2.50

C.2.78

D.4.06

考题

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

3.甲公司2013年资产报酬率是:

A.6.7%

B.12.38%

C.14%

D.16%

考题

共用题干

资料甲公司2013年12月31日简化的资产负债表如下:甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年末的速动比率是:A:1.22B:2.50C:2.78D:4.06

考题

共用题干

资料甲公司2013年12月31日简化的资产负债表如下:甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2013年资产报酬率是:A:6.7%B:12.38%C:14%D:16%

考题

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

考题

甲公司处于可持续增长状态。预计 2019 年末净经营资产 1000 万元,净负债 340 万元,2019 年营业收入 1100 万元,净利润 100 万元,股利支付率 40%。甲公司 2019 年 可持续增长率是( )。A.6.5%

B.10%

C.9.1%

D.6.1%

考题

某公司2016年营业收入为100万元,税后净利4万元,发放了股利2万元,净经营资产为70万元,年末金融资产为10万元(均为可动用金融资产),预计2017年营业收入为150万元,计划营业净利率和股利支付率与2016年保持一致,若该净经营资产周转率预计保持2016年水平,则2017年外部融资需求量为( )万元 A、32

B、28

C、25

D、22

考题

(2019年)甲公司处于可持续增长状态。预计2019年末净经营资产1000万元,净负债340万元,2019年营业收入1100万元,净利润100万元,股利支付率40%。甲公司2019年可持续增长率是()。A.6.5%

B.10%

C.9.1%

D.6.1%

考题

A公司2016年营业收入为400万元,税后净利润40万元,发放了股利24万元,年末简化资产负债表如下:

A公司资产负债表

单位:万元

假定公司2017年营业净利率与股利支付率仍保持基期的水平,该企业经营资产和经营负债与营业收入之间有稳定百分比关系。

要求:

(1)假定公司2017年计划营业收入增长至1200万元,未来不保留金融资产,要求预测需从外部融资需求量;

(2)如果预计2017年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2017年外部融资需要量;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2017年获利多少

考题

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的净利润为( )万元。

A.1500

B.1750

C.1900

D.2750

考题

丁公司 2017年末的资产负债表(简表)如下。

资产负债表(简表)

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。

考题

丁公司 2017年末的资产负债表(简表)如下。

2017 年营业收入为 1650万元,营业成本为 990万元,净利润为 220万元,应收账款年初余额为 150万元,存货年初余额为 260万元,所有者权益年初余额为 1000万元。该公司年末流动比率为 2.2。

要求:

( 1)计算上表中字母 A和 B所代表的项目金额。

( 2)每年按 360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。

考题

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表) 单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,应收票据及应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数、存货周转天数和营业毛利率。

考题

A 公司 2014 年销售收入 5000 万元,净利 400 万元,支付股利 200 万元。预计 2015 年需要的金融资产最低为 2840 万元。2014 年末有关资产负债表资料如下:

要求:假设预计 2015 年资产总量为 12000 万元,负债的自发增长为 800 万元,可以获得外部融资额 800 万元,销售净利率和股利支付率不变,计算 2015 年可实现的销售额。

考题

A公司2004年的财务数据如下:

收入 2000万元

净利 180万元

股利 54万元

普通股股数 100万股

年末资产总额 2000万元

年末权益乘数 5

假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。

计算2004年12月31日该公司股票的市盈率

考题

A公司2004年的财务数据如下:

收入 2000万元

净利 180万元

股利 54万元

普通股股数 100万股

年末资产总额 2000万元

年末权益乘数 5

假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。

计算2004年的总资产周转率、净资产收益率和主营业务净利率。(涉及资产负债表数据均用年末数计算)

考题

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。

计算丁公司的营业净利率。

考题

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。

计算总资产周转率。

考题

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。

根据年初、年末平均值,计算权益乘数。

考题

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。

计算营业净利率。

考题

问答题A公司2004年的财务数据如下:

收入 2000万元

净利 180万元

股利 54万元

普通股股数 100万股

年末资产总额 2000万元

年末权益乘数 5

假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。

计算2004年的总资产周转率、净资产收益率和主营业务净利率。(涉及资产负债表数据均用年末数计算)

考题

单选题某公司第1年税后净利润为600万元,发放了股利300万元,第2年税后净利润为1000万元,预计第3年的投资计划需要资金500万元,公司的目标资本结构为权益资本占60%,债务资本占40%,若采用剩余股利政策,则第2年发放的股利为()万元。A

800B

500C

300D

700

考题

问答题丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。计算丁公司的营业净利率。

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

考题

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。

热门标签

最新试卷