网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年总资产周转率为( )。

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年总资产周转率为( )。

A、1、4

B、1、45

C、1、46

D、1、48

B、1、45

C、1、46

D、1、48

参考答案

参考解析

解析:013年净利润=(400-260-54-6-18+8)×(1-25%)=52.5(万元);

销售净利率=52.5/400=13.13%;

总资产周转率=400/[(307+242)/2]=1.46

销售净利率=52.5/400=13.13%;

总资产周转率=400/[(307+242)/2]=1.46

更多 “某公司2013年度有关财务资料如下: (1) (2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。 (3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。 要求: 根据上述资料,回答下列各题. 2013年总资产周转率为( )。A、1、4 B、1、45 C、1、46 D、1、48 ” 相关考题

考题

某公司2005年、2006年、2007年的有关资料如下表所示: 年份 2005年 2006正 2007拄 主营业务收入净额(万元) 6 000 7 000 净利润(万元) 1 500 1 800 年末资产总额(万元) 6 200 7 600 8 200 年末负债总额(万元) 2 400 3 600 4 000 年末普通股股数(万股) 1 000 1 000 1 000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3 800 4 000 4 200要求:(1)计算2005年、2006年的主营业务净利率、总资产周转率、权益乘数、平均每股净资产、每股收益、每股股利、股利支付率、市盈率。(2)采用因素分析法分析2007年主营业务净利率、总资产周转率、权益乘数、平均每股净资产变动对每股收益产生的影响。

考题

某公司有关资料如下:(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。(2)该公司2007年度销售收入为2 000万元,净利润为200万元。要求:(1)计算销售利润率;(2)计算总资产周转率(用年末数计算);(3)计算权益乘数;(4)计算自有资金利润率。

考题

某股份公司2009年有关资料如下:金额单位:万元项目 年初数年末数本年数或平均数存货2 8003 200总资产8 00012 000权益乘数(平均数)1.2存货周转率2.5净利润3 750销售成本与销售收入比率60%普通股股数(万股,均发行在外)1 0001 000要求:(1)计算本年营业收入和总资产周转率;(2)计算营业净利率、净资产收益率;(3)计算每股利润和平均每股净资产;(4)若2009年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为25%、1.2次、1.8和10元,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响。

考题

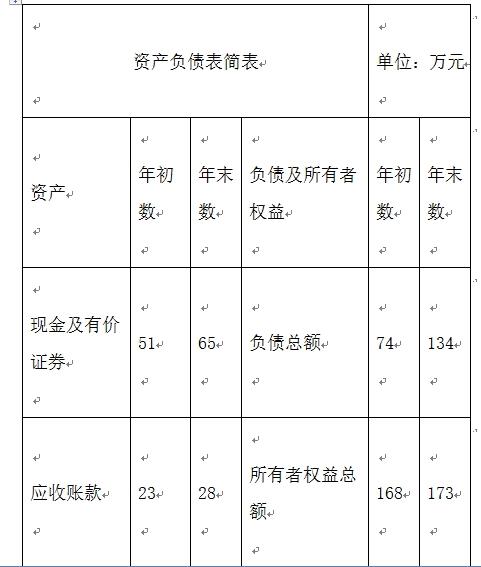

夏宁公司2010年度有关财务资料如下:(1)简略资产负债表如下:单位:万元资产 年初数年末数负债及所有者权益年初数年末数现金及有价证券5165负债总额74134应收账款2328所有者权益总额168173存货1619其他流动资产2114长期资产131181总资产242307负债及所有者权益242307(2)其他资料如下:2010年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。投资收益8万元,所得税税率25%。(3)2009年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。要求:根据以上资料,(1)计算2010年总资产周转率、平均权益乘数,销售净利率和净资产收益率(利用杜邦分析关系式计算)。(2)采用差额分析法分析2010年净资产收益率指标变动的具体原因。(3)2010年12月,公司应缴增值税款35万元。因公司主要客户资金紧张,拖欠货款,导致公司资金紧张;客户承诺1-'t-月后一定还款。假定该公司平时与税务局关系良好,因此,企业管理者决定延期1个月缴纳税款。分析此项规定对公司的风险是什么,你认为公司可以采取的措施是什么。

考题

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2018年息税前利润为( )万元。A.440

B.450

C.520

D.400

考题

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2019年经营杠杆系数为( )。A.1

B.2

C.1.9

D.2.5

考题

某中外合资经营企业的主营业务为娱乐服务,2015年的财务资料如下:

(1)营业收入1500万元;

(2)营业成本750万元;

(3)管理费用320万元;

(4)财务费用108万元;

(5)营业外收入500万元,其中包括购买国债的利息收入100万元,国债转让收益100万元,股票转让净收益100万元;

(6)营业外支出300万元,其中包括违法经营罚款10万元,公益性捐赠30万元。

要求:根据上述资料和企业所得税法律制度的规定,回答下列问题。

(1)计算该企业所得税前允许扣除的公益性捐赠。

(2)计算该企业2015年应缴纳的企业所得税。

考题

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的利润总额为()万元。

A.1750

B.2250

C.2550

D.2750

考题

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的期间费用为( )万元。

A.1500

B.1800

C.1900

D.2000

考题

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的营业利润为( )万元。

A.1600

B.1750

C.2100

D.3600

考题

已知某公司2019年度营业收入为2000万元,营业净利率为30%,部分财务报表的有关资料如下:

资产负债表

2019年12月31日 单位:万元

可比公司的相关财务指标如下表所示:

可比公司相关财务指标

涉及资产负债表中的数据均使用平均数计算。

要求:

(1)计算该公司2019年的流动比率、速动比率和现金比率。

(2)计算该公司2019年的总资产周转率、总资产净利率、权益乘数。

(3)计算该公司与可比公司的净资产收益率的差异,并使用因素分析法依次测算总资产净利率、权益乘数变动对净资产收益率差异的影响。

考题

1.丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示。

资料三:所在行业的相关财务指标平均水平:总资产净利率为4%,总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元,变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元,利息费用为1000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③营业净利率;④总资产周转率。

(2)根据要求(1)的计算结果和资料三,完成下列要求:①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

考题

(2017年)丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示:

资产负债表部分数据 单位:万元

利润表项目(年度数)

单位:万元

资料三:所在行业的相关财务指标平均水平:总资产净利率为4%,总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元,变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元,利息费用为1000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):

①总资产净利率;

②权益乘数;

③营业净利率;

④总资产周转率;

(2)根据要求(1)的计算结果和资料三,完成下列要求:

①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;

②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:

①单位变动成本;

②保本点销售量;

③实现目标净利润的销售量;

④实现目标净利润时的安全边际量。

考题

(2017年)丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件;全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示:

资产负债表项目(年末数)单位:万元

利润表项目(年度数)单位:万元

资料三:所在行业的相关财务指标平均水平:营业净利率为8%,总资产周转率为0.5次,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元,变动成本为7000万元;期间费用中固定成本为2000万元,变动成本为1000万元,利息费用为1000万元。假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③营业净利率;④总资产周转率;⑤净资产收益率。

(2)根据要求(1)的计算结果和资料三,计算丁公司2016年净资产收益率与行业平均水平的差异,并使用因素分析法依次测算营业净利率、总资产周转率和权益乘数变动对净资产收益率差异的影响。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

考题

A公司资料如下:

资料一: A公司资产负债表 \2020年12月31日单位:万元

资料二:

A公司2019年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2020年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2020年年末速动比率、资产负债率;

(2)计算2020年总资产周转率、销售净利率、权益乘数和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

考题

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。A、1、4

B、1、5

C、1、6

D、1、61

考题

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年销售净利率为( )。

A、13、13%

B、13、1%

C、13、3%

D、13%

考题

己知某公司2011年营业收入是4000万元,获利1000万元,平均资产总额为2000万元,所得税按25%计算。根据这些数据可以计算( )。

Ⅰ.营业净利率为25%

Ⅱ.总资产周转率为2

Ⅲ.总资产周转率为1.34

Ⅳ.营业净利率为18.75%

A、Ⅱ.Ⅳ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ

考题

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年净资产收益率为( )。A、30、8%

B、30、6%

C、30、86%

D、30%

考题

某公司某会计年度的财务数据如下:公司年初总资产为20 000万元,流动资产为7 500万元;年末总资产为22 500万元,流动资产为8 500万元;该年度营业成本为16 000万元;营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为 ( )次。A.1. 88

B.2.4

C.2. 50

D.2.8

考题

某企业2013年末损益及分配资料如下:主营业务收入700万元,产品营业成本510万元,产品销售费用24万元,营业税金及附加26万元,其他业务利润5万元,管理费用40万元,财务费用10万元,补贴收入3万元,营业外净收入12万元。根据上述资料请回答:

该企业2013年的营业利润为()万元。A、140B、190C、166D、164

考题

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。利用因素分析法分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

考题

问答题某公司2013年经营情况如下:(1)实现营业收入860万元。(2)营业成本320万元,营业税等税金35万元。(3)投资收益10万元(其中,国债利息收入8万元)。(4)营业外收入30万元。(5)营业外支出85万元(包括赞助某项体育比赛68万元和代扣单位个人所得税后未缴纳而被税务机关罚款5万元)。(6)管理费用290万元。(7)财务费用140万元。问题:根据以上资料,说明该公司上述业务税务处理的法律依据,并列出该公司2013年度应纳企业所得税额的计算式。

考题

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算该企业2017年应收账款周转率、流动资产周转率、总资产周转率。

考题

问答题A公司是一家处于成长阶段的上市公司,正在对2016年的业绩进行计量和评价,有关资料如下:

(1)A公司2016年的销售收入为3750万元,营业成本为2010万元,销售及管理费用为750万元,利息费用为354万元。

(2)A公司2016年的平均总资产为7800万元,平均金融资产为150万元,平均经营负债为150万元,平均股东权益为3000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。

2016年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。计算A公司的净经营资产净利率、权益净利率。

考题

问答题丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。资料二:2016年财务报表部分数据如下表所示。资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③营业净利率;④总资产周转率。

考题

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。计算2017年总资产周转率、营业净利率、权益乘数和净资产收益率。

热门标签

最新试卷