网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

某企业生产甲、乙两种产品,属于小批生产,采用分批法计算成本。

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

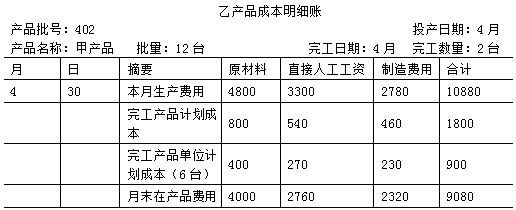

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

参考答案

参考解析

解析:

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

更多 “某企业生产甲、乙两种产品,属于小批生产,采用分批法计算成本。 (1)本月(4月)生产的产品批号有: 401批:甲产品投产10台,本月投产,本月完工6台; 402批:乙产品投产12台,本月投产,本月完工2台。 (2)本月各批号生产费用资料: 401批:原材料3360元,直接人工工资2350元,制造费用2800元; 402批:原材料4800元,直接人工工资3300元,制造费用2780元。 401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%; 402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。 ” 相关考题

考题

某企业生产甲、乙两种产品,2009年12月共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为( )元。A.28000B.32000C.42000D.48000

考题

分批法计算成本的特点主要有( )。A.适用于单件、小批生产的企业B.成本核算对象是购买者事先订货或企业规定产品的批别C.一般在月末计算产品成本D.在月末必须采用适当的方法分配完工产品和在产品成本

考题

某企业生产甲、乙两种产品。该企业的单位电价为每度 0.75元。各产品的电费按生产工时分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是()

A. 9000元B. 6000元C. 1500元D. 900元

考题

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。A.30000B.15000C.12000D.22500

考题

从生产组织、生产工艺特点角度分析,如果企业属于大量大批多步骤生产,且企业成本管理要求分步计算成本,则企业不应采用产品成本计算方法有( )。A. 品种法B. 分批法C. 分步法D. 定额法

考题

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:取得最大利润时,原材料 ( ) 尚有剩余。 A.甲

B.乙

C.丙

D.乙和丙

考题

某企业生产甲、乙两种产品。在企业现有资源的条件下,当生产甲产品12000单位时,可生产乙产品9000单位;当甲产品产量提高到14000单位时,乙产品的产量最大可达6000单位。则甲产品的边际转换率为()A、0.15B、6.67C、1.5D、0.667

考题

企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。A、甲B、乙C、甲、乙均行D、甲、乙均不行

考题

某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是()A、9000元B、6000元C、1500元D、900元

考题

单选题某企业的制造费用采用机器工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用200万元。当月生产甲、乙两种产品共耗用500小时,其中,甲产品耗用300小时,乙产品耗用200小时。则乙产品应分配的制造费用为()万元。A

130B

120C

80D

70

考题

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A

30000B

15000C

22500D

12000

考题

单选题某企业生产甲、乙两种产品,12月份共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。A

28000B

32000C

42000D

48000

考题

单选题企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。A

甲B

乙C

甲、乙均行D

甲、乙均不行

考题

多选题分批法一般适用于()A单件生产B小批生产C单步骤生产D管理上不要求分步计算成本的多步骤生产

热门标签

最新试卷