网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

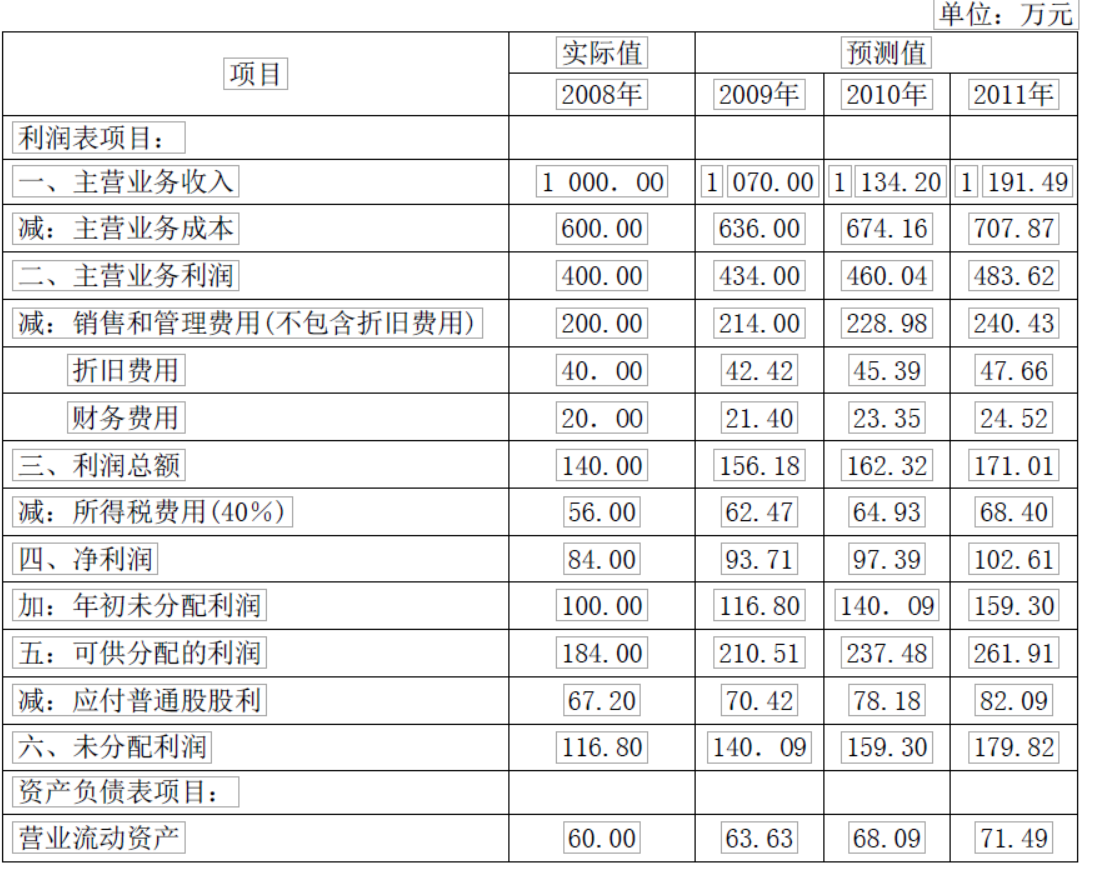

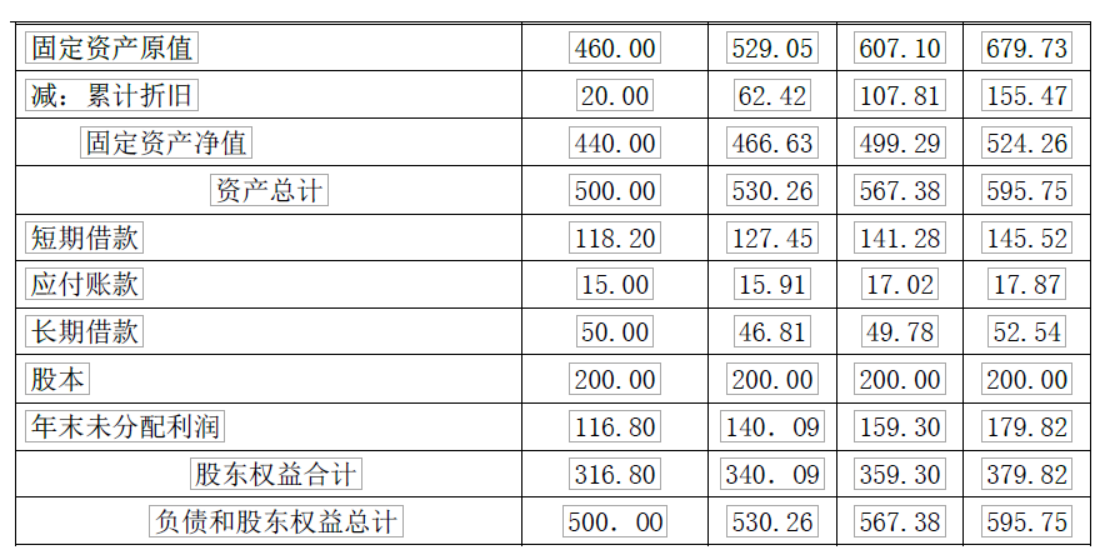

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。

要求:

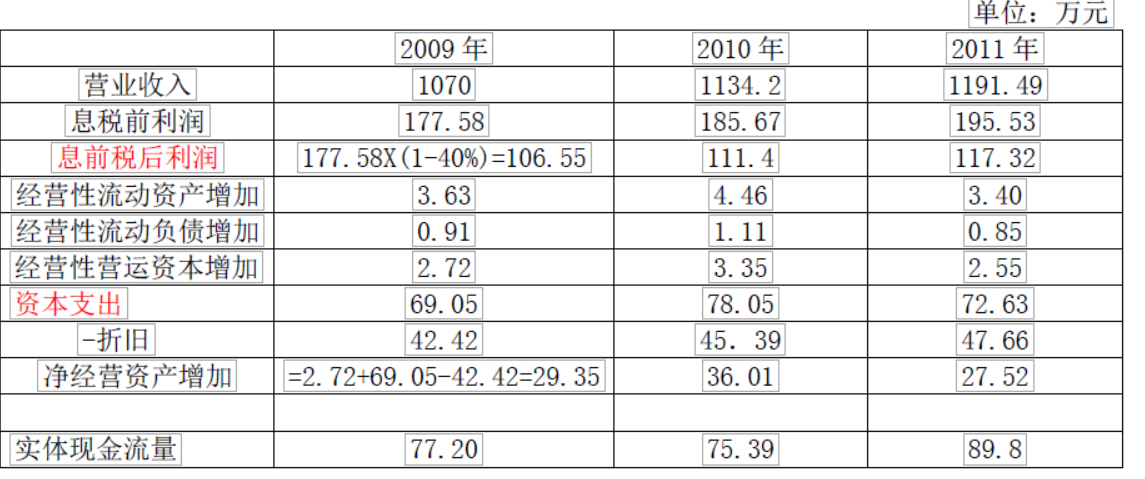

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第 5 页给定的“甲公司预计自由现金流量表"的相关项目金额,必须填写“息税前利润”、“经营性营运资本增加”、“资本支出”和“实体现金流量”等项目。

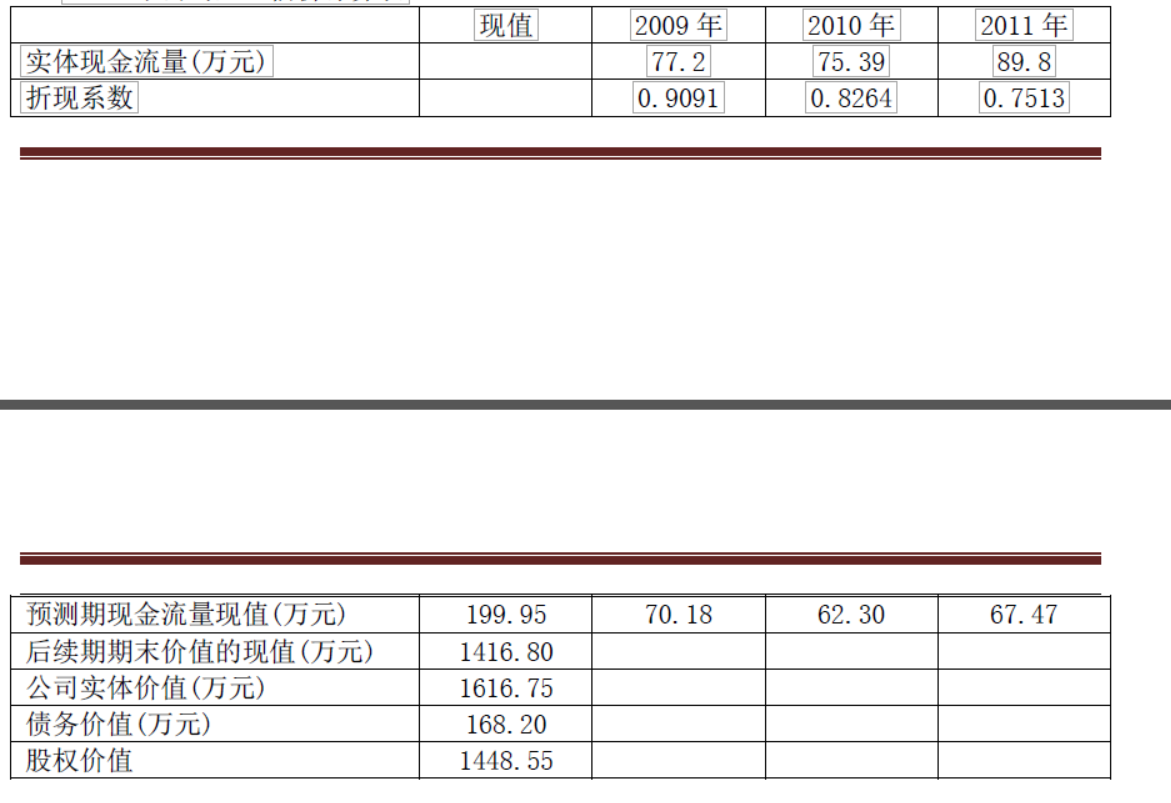

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2008 年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第 6 页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值” 等项目。

(2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第 5 页给定的“甲公司预计自由现金流量表"的相关项目金额,必须填写“息税前利润”、“经营性营运资本增加”、“资本支出”和“实体现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2008 年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第 6 页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值” 等项目。

参考答案

参考解析

解析:(1)甲公司预计自由现金流量表

(2)甲公司企业估价计算表

(2)甲公司企业估价计算表

更多 “(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。 (2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。 (3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。 要求: (1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第 5 页给定的“甲公司预计自由现金流量表"的相关项目金额,必须填写“息税前利润”、“经营性营运资本增加”、“资本支出”和“实体现金流量”等项目。 (2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2008 年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第 6 页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值” 等项目。” 相关考题

考题

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。 单位:万元实际值预测值2008年2009年2010年2011年利润表项目:一、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用(不包含折旧费用)200.00214.00228.98240.43折旧费用40.0042.4245.3947.66财务费用20.0021.4023.3524.52三、利润总额140.00156.18162.32171.01减:所得税费用(40%)56.0062.4764.9368.40四、净利润84.0093.7197.39102.61加:年初未分配利润100.00116.80140.09159.30五、可供分配的利润184.00210.51237.48261.91减:应付普通股股利67.2070.4278.1882.09六、未分配利润116.80140.09159.30179.82资产负债表项目:营业流动资产60.0063.6368.0971.49固定资产原值460.00529.05607.10679.73减:累计折旧20.0062.42107.81155.47固定资产净值440.00466.63499.29524.26资产总计500.00530.26567.38595.75短期借款118.20127.45141.28145.52应付账款15.0015.9117.0217.87长期借款50.0046.8149.7852.54股本200.00200.00200.00200.00年末未分配利润116.80140.09159.30179.82股东权益合计316.80340.09359.30379.82负债和股东权益总计500.00530.26567.38595.75(2)甲公司2009年和2010年为高速成长时期,年增长率在6%-7%之间:2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限期持续)。(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为40%。要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现流量”等项目。(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第6页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

考题

甲公司有关资料如下: (1)利润表和资产负债表主要数据如下表所示(其中资产负债表项目为期末值): 会额单位:万元基期第1年第2年第3年利润表项目:-、主营业务收入1000.001070.001134.201191.49减:主营业务成本600.00636.00674.16707.87二、主营业务利润400.00434.00460.04483.62减:销售和管理费用200.00214.00228.98240.43折旧与摊销40.0042.4245.3947.66财务费用20.0021.4023.3524.52三、利润总额140.00156.18162.32171.01减:所得税费用(40%)56.0062.4764.9368.40四、净利润84.0093.7197.39102.61加:年初未分配利润100.00116.80140.09159.30五、可供分配的利润184.00210.51237.48261.91减:应付普通股股利67.2070.4278.1882.09六、未分配利润116.80140.09159.30179.82资产负债表项目:经营流动资产60.0063.6368.0971.49经营长期资产420.00436.63424.29504.26金融资产20.0030.0075.0020.00资产总计500.00530.26567.38595.75短期借款68.2087.45111.28125.52应付账款15.0015.9117.0217.87长期借款50.0046.8149.7852.54经营长期负债50.0040.0030.0020.00股本200.00200.00200.00200.00年末未分配利润116.80140.09159.30179.82股东权益合计316.80340.09359.30379.82负债和股东权益总计500.00530.26567.38595.75(2)第1年和第2年为高速成长时期,年增长率在6%~7%之间:第3年销售市场将发生变化,调整经营政策和财务政策,销售增长率下降为5%;第4年进入均衡增长期,其增长率为S%(假设可以无限期持续)。 (3)加权平均资本成本为10%,甲公司的所得税税率为40%。要求: (1)根据给出的利润表和资产负债表预测数据,计算并填列下表: 甲公司预计实体现金流量表金额单位:万元第1年第2年第3年利润总额156.18162.32171.01财务费用21.4023.3524.52税后经营利润经营营运资本经营营运资本增加折旧与摊销42.4245.3947.66经营长期资产经营长期资产增加经营资产净投资实体现金流量(2)假设净债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估基期期末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入下表: 甲公司企业估价计算表金额单位:万元现值第1年第2年第3年实体现金流量折现系数0.90910.82640.7513预测期现金流量现值预测期期末价值的现值公司实体价值净债务价值股权价值

考题

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

考题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

考题

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产、净金融负债和经营利润。

考题

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

考题

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

考题

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

考题

(2012年)某工程包括A、B、C、D四项工作,计划总工期为10天,各项工作的费用及工期计划如下表所示,其中工作B与工作C可同时进行。现项目进行到第8天,实际费用及进度见下表:

根据上述数据计算该项目的挣值为()。

A.5000元

B.4800元

C.5800元

D.6000元

考题

甲公司的记账本位币为人民币,其一境外子公司乙公司的记账本位币为港币,期初汇率为1港币=0.81元人民币,期末汇率为1港币=0.91元人民币,甲公司利润表采用中间汇率折算,资产负债表盈余公积期初数为1000万港币,折合人民币780万元,本期提取盈余公积500万港币,则本期甲公司资产负债表“盈余公积”项目的期末数额应该是( )万元人民币。

A.1235

B.1210

C.1280

D.1365

考题

甲公司2×12年12月31日相关科目的余额如下表所示:

科目余额表

单位:万元

要求:

(1)计算甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额。

(2)计算甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额。

(3)计算甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额。

(4)计算甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额。

考题

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)

乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)

要求:

(1)建立总资金需求模型;

(2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量;

(3)测算2020年外部融资需求量。

考题

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示: (2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。

考题

单选题项目进度跟踪和控制报告是基于进度的( )的定量化数据比较的成果。A

预测值与计划值B

计划值与实际值C

实际值与预测值D

计划值与定额标准值

热门标签

最新试卷