网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产成品。原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法的加权平均法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年9月单位:元

(2)计算A、B产品的单位成本。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年9月单位:元

(2)计算A、B产品的单位成本。

参考答案

参考解析

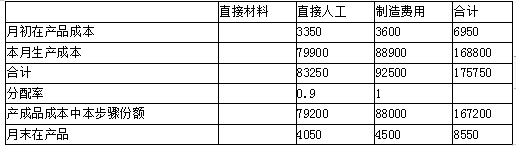

解析:(1)第一步骤成本计算单

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配直接材料的在产品的约当产量=10000+9000=19000(千克)

分配人工和制造费用的在产品的约当产量=10000×60%+9000=15000(千克)

计算思路:

直接材料分配率=363800/(10000+9000+88000)=3.4(元/千克)

产成品成本中直接材料在本步骤份额=88000×3.4=299200(元)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

产成品成本中直接人工本步骤份额=88000×0.75=66000(元)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45 (元/千克)

产成品成本中制造费用在本步骤份额=88000×0.45=39600(元)

第二步骤成本计算单

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配人工和制造费用的在产品的约当产量=9000×50%=4500(千克)

计算思路:

直接人工分配率=83250/(9000×50%+88000)=0.9(元/千克)

产成品成本中直接人工本步骤份额=88000×0.9=79200(元)

制造费用分配率=92500/(9000×50%+88000)=1(元/千克)

产成品成本中制造费用本步骤份额=88000×1=88000(元)

产品成本汇总计算单

2017年9月 单位:元

(2)

A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×[411840/(411840+274560)]=343200(元)

B产品分配的成本=572000×[274560/(411840+274560)]=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=(228800/40000)+0.336=6.056(元/千克)

本章主要内容回顾

基本生产费用的分配(材料费用、工资费用、制造费用)

辅助生产费用分配(直接分配法和交互分配法)

完工产品和在产品成本分配(不计算在产品成本、在产品成本按年初数固定计算、在产品成本按所耗用原材料费用计算、在产品成本按定额成本计算、约当产量法、定额比例法)

联产品加工成本分配(分离点售价法、可变现净值法、实物数量法)

产品成本计算的品种法(特点、适用条件及成本计算单填制)

产品成本计算的分批法(特点、适用条件及成本计算单填制)

产品成本计算的分步法(适用条件、逐步结转分步法和平行结转分步法的特点及成本计算单填制、成本还原计算表的填制)

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配直接材料的在产品的约当产量=10000+9000=19000(千克)

分配人工和制造费用的在产品的约当产量=10000×60%+9000=15000(千克)

计算思路:

直接材料分配率=363800/(10000+9000+88000)=3.4(元/千克)

产成品成本中直接材料在本步骤份额=88000×3.4=299200(元)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

产成品成本中直接人工本步骤份额=88000×0.75=66000(元)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45 (元/千克)

产成品成本中制造费用在本步骤份额=88000×0.45=39600(元)

第二步骤成本计算单

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配人工和制造费用的在产品的约当产量=9000×50%=4500(千克)

计算思路:

直接人工分配率=83250/(9000×50%+88000)=0.9(元/千克)

产成品成本中直接人工本步骤份额=88000×0.9=79200(元)

制造费用分配率=92500/(9000×50%+88000)=1(元/千克)

产成品成本中制造费用本步骤份额=88000×1=88000(元)

产品成本汇总计算单

2017年9月 单位:元

(2)

A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×[411840/(411840+274560)]=343200(元)

B产品分配的成本=572000×[274560/(411840+274560)]=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=(228800/40000)+0.336=6.056(元/千克)

本章主要内容回顾

基本生产费用的分配(材料费用、工资费用、制造费用)

辅助生产费用分配(直接分配法和交互分配法)

完工产品和在产品成本分配(不计算在产品成本、在产品成本按年初数固定计算、在产品成本按所耗用原材料费用计算、在产品成本按定额成本计算、约当产量法、定额比例法)

联产品加工成本分配(分离点售价法、可变现净值法、实物数量法)

产品成本计算的品种法(特点、适用条件及成本计算单填制)

产品成本计算的分批法(特点、适用条件及成本计算单填制)

产品成本计算的分步法(适用条件、逐步结转分步法和平行结转分步法的特点及成本计算单填制、成本还原计算表的填制)

更多 “甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产成品。原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法的加权平均法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。 2017年9月相关成本核算资料如下: (1)本月产量资料(单位:千克) 要求 (1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。 第一步骤成本计算单 2017年9月单位:元 (2)计算A、B产品的单位成本。” 相关考题

考题

某企业经两个步骤连续加工生产甲产品,产品成本计算采用逐步综合结转分步法。原材料在第一步骤生产开始时一次投入,半成品不通过中间库收发,上步骤完工后全部交下一步骤继续加工。月末在产品按约当产量法计算,第一步骤月末在产品完工程度为50%。第二步骤包括两道工序,工时定额分别为:第一工序24小时,第二工序16小时,在产品数量为:第一工序12件,第二工序8件。 该企业本年5月份有关成本计算资料如下: (1)产量记录(件): 项目 第一步骤第二步骤月初在产品412本月投产或上步转入10088本月完工8880月末在产品1620(2)成本资料:见产品成本明细账。 要求:采用逐步综合结转分步法计算甲产品的半成品和产成品成本,计算并编制产品成本计算单。 产品成本明细账第一步骤:甲半成品金额单位:元 项目 直接材料直接人工制造费用合计月初在产品成本52105404006150本月费用1298602442018800173080生产费用合计1350702496019200179230约当产量单位成本完工产品成本月末在产品成本项目直接材料直接人工制造费用合计月初在产品成本211053640313027875本月费用3020026264生产费用合计3384029394约当产量单位成本完工产品成本月末在产品成本

考题

采用平行结转分步法计算产品成本,第二生产步骤的广义在产品不包括。()

A、第三生产步骤正在加工的在产品B、第二生产步骤正在加工的在产品C、第二生产步骤完工入库的半成品D、第一生产步骤正在加工的在产品

考题

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。(3)编制产成品人库的会计分录。

考题

(2015年)甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生;第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

要求:

(1)编制第一、二步骤成本计算单。

(2)编制产成品成本汇总计算表。

考题

(2017年)甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%,联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A、B产品的单位成本。

考题

甲公司是一家机械制造企业,只生产销售一种产品,生产过程中分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,备个步骤加工成本类费用陆续发生,第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015 年6 月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:

(1)制造第一、二步骤成本计算单(结果值入下列表格)

(2)编制产品成本汇总计算表(结果填入下列表格)

考题

甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6∶5。

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A、B产品的单位成本。

考题

甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法(假设在产品存货发出采用加权平均法)在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。联产品成本按照可变现净值法进行分配,其中:A产品可直接出售,售价为8.58元/千克;B产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A、B两种产品的产量比例为6:5。

2017年9月相关成本核算资料如下:

(1)本月产量资料。

? ? ? ? ? 单位:千克

(2)月初在产品成本。

? ? ? ? 单位:元

(3)本月发生成本。

? ? ? ? 单位:元

要求:

(1)编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年9月 单位:元

第二步骤成本计算单

2017年9月 单位:元

产品成本汇总计算单

2017年9月 单位:元

(2)计算A、B产品的单位成本。

考题

某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下:

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

考题

甲公司是一家机械制造企业,只生产销售一种产品。生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品。产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法下的加权平均法分配生产成本。

第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本费用陆续发生;第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

20×8年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

要求:

(1)编制第一、第二步骤成本计算单(结果填入下列表格,不用列出计算过程)。

第一步骤成本计算单

(2)编制产成品成本还原计算表(结果填入下列表格,不用列出计算过程)。

考题

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,

第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2018年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2018年6月 单位:元

第二步骤成本计算单

2018年6月 单位:元

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

产成品成本汇总计算表

2018年6月 单位:元

考题

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成

品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生,第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015 年6 月的成本核算资料如下:

要求:

(1)编制第一、二步骤成本计算单(结果填入下列表格)

考题

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,

第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,

月末完工产品和在产品之间采用约当产量法(假设在产品存货发出采用加权平均法)分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2019年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)?

(2)本月生产量(单位:件)?

(3)本月发生的生产费用(单位:元)?

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)编制产成品成本汇总计算表(结果填人下方表格中,不用列出计算过程)。

(3)简述平行结转分步法的优缺点。

考题

(2017年)甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二步骤进行深加工,原料在第一步骤生产开工时一次性投放,第二步骤领用第一步骤产成品(即半成品)继续加工,不再投入新的原料,两个步骤的直接人工和制造费用随加工进度陆续发生。第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本。月末在产品的完工程度分别为60%和50%。第二步骤所耗第一步骤半成品的单位成本按加权平均法计算分配率(即月初在产品和本月发生成本中半成品的合计金额除以合计约当产量)。

2017年9月成本核算相关资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A产品单位成本,并进行成本还原(结果填入下方表格中,不用列出计算过程)。

考题

甲企业使用同种原料生产联产品 A 和 B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出 A、B 两种产品,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为 60%和 50%。联产品成本按照可变现净值法进行分配,其中:A 产品可直接出售,售价为 8.58 元/千克;B 产品需继续加工,加工成本为 0.336 元/千克,售价为 7.2 元/千克。A、B 两种产品的产量比例为 6:5。

2017 年 9 月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

(2)月初在产品成本(单位:元)

(3)本月发生成(单位:元)

要求

(1)编制各步骤产品成本计算单以及产品成本汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算 A、B产品的单位成本。

考题

(2015年)甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生,第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015 年6 月的成本核算资料如下:

考题

甲公司是一家机械制造企业,只生产销售一种产品。生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品。产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法下的加权平均法分配生产成本。

第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本费用陆续发生;第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2018年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

半成品 直接材料 直接人工 制造费用 合计

第一步骤 4500 3360 5460 13320

第二步骤 4800 1440 624 1840 8704

(2)本月生产量(单位:件)

月初在产品数量 本月投产数量 本月完工数量 月末在产品数量

第一步骤 60 270 280 50

第二步骤 20 280 270 30

(3)本月发生的生产费用(单位:元)

直接材料 直接人工 制造费用 合计

第一步骤 19260 29580 49440 98280

第二步骤 32760 16476 49460 98696

要求:

?、编制第一、第二步骤成本计算单(结果填入下列表格,不用列出计算过程)。

第一步骤成本计算单

2018年6月 单位:元

直接材料 直接人工 制造费用 合计

月初在产品成本

本月生产费用

合计

分配率

完工半成品转出

月末在产品

第二步骤成本计算单

2018年6月 单位:元

半成品 直接材料 直接人工 制造费用 合计

月初在产品成本

本月生产费用

合计

分配率

完工产成品转出

月末在产品

?、编制产成品成本还原计算表(结果填入下列表格,不用列出计算过程)。

产成品成本还原计算表

2018年6月 单位:元

半成品 直接材料 直接人工 制造费用 合计

还原前产成品成本

本月所产半成品成本

成本还原

还原后产成品成本

还原后产成品单位成本

考题

某公司生产甲产品经过三个生产步骤,其中第一生产步骤生产A半成品,第二步骤将A半成品加工为B半成品,第三步骤将B半成品加工为甲产品。半成品通过半成品库收发。该企业采用平行结转分步法计算完工产品成本,若每一生产步骤的狭义在产品材料投料比例和完工产度均为50%。20×2年6月的有关资料如下:

根据以上资料,6月份第二生产步骤广义在产品约当产量为( )件。A、320

B、210

C、60

D、130

考题

甲公司是一家机械制造企业,只生产销售一种产品。生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品。产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本费用陆续发生;第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

(1)月初在产品成本(单位:元)

考题

某企业生产A产品需两个生产步骤,第一步骤定额工时20小时,第二步骤定额工时为30小时,在各步骤内在产品完工程度均为本步骤的50%,原材料随生产过程陆续投入,采用约当产量法对月末在产品和完工产品的成本进行分配,则第二步骤在产品的完工程度为()。A.40%

B.50%

C.60%

D.70%

考题

问答题甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。第一步骤耗用的原材料在生产开工时一次投人,各个生产步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程均为本步骤的50%。2017年6月的成本核算资料如下:(1)月初在产品成本(单位:元)(2)本月生产量(单位:件)(3)本月发生的生产费用(单位:元)要求:编制第一、二步骤成本计算单(不用列出计算过程)第一步骤成本计算单2017年6月单位:元第二步骤成本计算单2017年6月单位:元

考题

单选题采用平行结转分步法计算各步骤应计人产成品成本的份额时,下列表述正确的是( )。A

应将各步骤生产费用合计在本步骤完工半成品和本步骤在产品之间进行分配B

应将各步骤生产费用合计在完工产成品和本步骤在产品之间进行分配C

应将各步骤生产费用合计在完工产成品和各步骤在产品之间进行分配D

应将各步骤生产费用合计在完工产成品和本步骤广义在产品之间进行分配

考题

单选题采用平行结转分步法计算各步骤应计入产成品成本的份额时,下列表述正确的是( )。A

应将各步骤生产费用合计在本步骤完工半成品和本步骤在产品之间进行分配B

应将各步骤生产费用合计在完工产成品和本步骤在产品之间进行分配C

应将各步骤生产费用合计在完工产成品和各步骤在产品之间进行分配D

应将各步骤生产费用合计在完工产成品和本步骤广义在产品之间进行分配

考题

问答题甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用2件半成品。产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用加权平均约当产量法分配生产成本。原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。2015年6月的成本核算资料如下:财务成本管理全真模拟试题(1)月初在产品成本资料如下: (2)本月生产量资料如下: (3)本月发生的生产费用资料如下: 要求:(1)编制第一、第二车间成本计算单。(计算结果填入下方表格中,不用列出计算过程 (2)编制产成品成本汇总计算表。(计算结果填入下方表格中,不用列出计算过程)

考题

问答题甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。第一步骤耗用的原材料在生产开工时一次投人,各个生产步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程均为本步骤的50%。2017年6月的成本核算资料如下:(1)月初在产品成本(单位:元)(2)本月生产量(单位:件)(3)本月发生的生产费用(单位:元)要求:编制产成品成本汇总计算表(不用列出计算过程,结果保留两位小数)产成品成本汇总计算表2017年6月单位:元

热门标签

最新试卷