网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

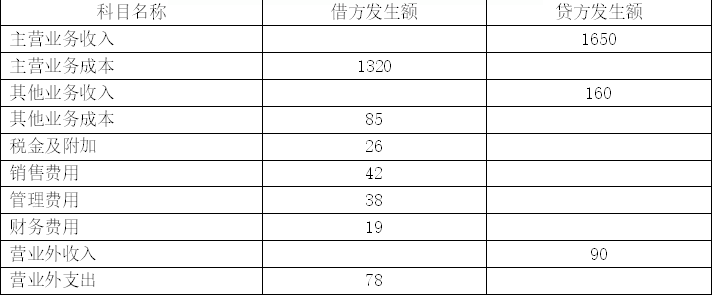

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司12月应确认的应付职工薪酬金额是( )万元。

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司12月应确认的应付职工薪酬金额是( )万元。

A.5

B.5.65

C.3

D.3.39

B.5.65

C.3

D.3.39

参考答案

参考解析

解析:资料3中以自产产品作为福利发放给职工,视同销售。因此A公司12月应确认的应付职工薪酬金额=5×(1+13%)=5.65(万元)。

更多 “A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示: 单位:万元 2019年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。 要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示) A公司12月应确认的应付职工薪酬金额是( )万元。 A.5 B.5.65 C.3 D.3.39” 相关考题

考题

甲公司为增值税一般纳税人,适用的增值税税率为13%。2019年12月甲公司发生如下业务:

(1)1日,与乙公司签订委托代销合同,委托乙公司销售A商品200件,合同约定乙公司按每件10万元对外销售。甲公司按售价的10%向乙公司支付手续费(手续费不考虑增值税)。商品已经发出,每件成本为6万元。

(2)8日,收到乙公司开具的代销清单,乙公司实际对外销售A商品100件。甲公司开具的增值税专用发票上注明的价款为1000万元。增值税税额为130万元,款项尚未收到。

(3)10日,向丙公司销售B商品,款项尚未收到。开具的增值税专用发票上注明的价款为400万元,增值税税额为52万元,该批B商品的成本为280万元。20日丙公司发现该批商品质量有瑕疵,要求给予5%的折让。甲公司开具了增值税专用发票(红字)。25日,甲公司收到扣除折让后的全部款项并存入银行。

(4)28日,收到以租赁方式出租设备的本月租金100万元及相应增值税税额13万元。该设备本月应计提折旧额为50万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1)至(4),上述业务对甲公司12月份利润表中“营业利润”项目本期金额的影响是( )万元。

A.350

B.500

C.450

D.400

考题

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司2019的所得税费用金额是( )万元。 A.77

B.76.75

C.67

D.92

考题

甲公司为增值税一般纳税人,适用的增值税税率为13%。2019年12月甲公司发生如下业务:

(1)1日,与乙公司签订委托代销合同,委托乙公司销售A商品200件,合同约定乙公司按每件10万元对外销售。甲公司按售价的10%向乙公司支付手续费(手续费不考虑增值税)。商品已经发出,每件成本为6万元。

(2)8日,收到乙公司开具的代销清单,乙公司实际对外销售A商品100件。甲公司开具的增值税专用发票上注明的价款为1000万元。增值税税额为130万元,款项尚未收到。

(3)10日,向丙公司销售B商品,款项尚未收到。开具的增值税专用发票上注明的价款为400万元,增值税税额为52万元,该批B商品的成本为280万元。20日丙公司发现该批商品质量有瑕疵,要求给予5%的折让。甲公司开具了增值税专用发票(红字)。25日,甲公司收到扣除折让后的全部款项并存入银行。

(4)28日,收到以租赁方式出租设备的本月租金100万元及相应增值税税额13万元。该设备本月应计提折旧额为50万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1),下列各项中,甲公司发出委托代销商品时会计处理结果表述正确的是( )。

A.“应交税费”科目贷方登记130万元

B.“库存商品”科目贷方登记1200万元

C.“主营业务成本”科目借方登记1200万元

D.“发出商品”科目借方登记1200万元

考题

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司2019年度营业收入总额是( )万元。A.1890

B.1735

C.1895

D.1985

考题

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司2019年度营业利润是( )万元。 A.206

B.296

C.297

D.307

考题

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

企业银行本票存款10万元,收到商业承兑汇票8万元,库存现金15万元,银行结算账户存款40万元,则企业资产负债表中“货币资金”项目的金额为( )万元。 A.18

B.65

C.55

D.50

考题

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

A公司2019年未分配利润金额为( )万元。 A.365

B.332.75

C.182.75

D.330.75

考题

A、B、C、D公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。A公司2016年报表已于2017年1月份报出。2017年2月,A公司发生如下交易或事项:

(1)1日,A公司收到B公司因质量问题而退回的商品100件,每件商品成本为300元。该批商品系A公司2016年12月30日销售给B公司的,每件销售价格为400元,已于销售当日确认收入并收到款项。A公司于退货当日支付了退货款,并按规定向B公司开具了增值税专用发票(红字)。

(2)5日,向C公司销售商品一批,该批商品售价总额为200万元,实际成本为150万元。由于成批销售,A公司给予C公司10%的商业折扣,并在销售合同中规定现金折扣条件为“2/10,1/20,n/30”。A公司当日发出商品并确认收入。20日C公司支付货款。假设计算现金折扣时不考虑增值税。

(3)15日,委托D公司销售商品200件,每件成本为1万元,商品已经发出,合同约定,D公司应按每件2万元对外销售。A公司按商品售价的10%向D公司支付手续费。截至29日,D公司销售商品100件,开出的增值税专用发票上注明的售价为200万元,增值税税额为34万元,款项已收到。29日,A公司收到D公司代销清单并向D公司开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为60万元,增值税税额为10.2万元,款项已收到并存入银行,该批材料的实际成本为40万元。

A、B、C、D公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。A公司2016年报表已于2017年1月份报出。2017年2月,A公司发生如下交易或事项:

(1)1日,A公司收到B公司因质量问题而退回的商品100件,每件商品成本为300元。该批商品系A公司2016年12月30日销售给B公司的,每件销售价格为400元,已于销售当日确认收入并收到款项。A公司于退货当日支付了退货款,并按规定向B公司开具了增值税专用发票(红字)。

(2)5日,向C公司销售商品一批,该批商品售价总额为200万元,实际成本为150万元。由于成批销售,A公司给予C公司10%的商业折扣,并在销售合同中规定现金折扣条件为“2/10,1/20,n/30”。A公司当日发出商品并确认收入。20日C公司支付货款。假设计算现金折扣时不考虑增值税。

(3)15日,委托D公司销售商品200件,每件成本为1万元,商品已经发出,合同约定,D公司应按每件2万元对外销售。A公司按商品售价的10%向D公司支付手续费。截至29日,D公司销售商品100件,开出的增值税专用发票上注明的售价为200万元,增值税税额为34万元,款项已收到。29日,A公司收到D公司代销清单并向D公司开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为60万元,增值税税额为10.2万元,款项已收到并存入银行,该批材料的实际成本为40万元。

根据资料(3),A公司收到D公司代销清单时会计处理正确的是()。A.“销售费用”科目增加20万元

B.“主营业务成本”科目增加100万元

C.“管理费用”科目增加20万元

D.“应交税费——应交增值税(销项税额)”科目增加34万元

考题

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为9.6万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为3.2万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用万元表示)

(1)A公司2019年度营业收入总额是( )万元。A.1890

B.1735

C.1895

D.1985

考题

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(2)A公司12月应确认的应付职工薪酬金额是( )万元。A.5

B.5.8

C.3

D.3.8

考题

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。A.365

B.332.75

C.182.75

D.330.75

考题

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为9.6万元,销售商品实际成本为45万元。款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为3.2万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

(4)A公司2019的所得税费用金额是( )万元。A.77

B.76.75

C.67

D.92

考题

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(3)A公司2019年度营业利润是( )万元。A.206

B.296

C.297

D.307

考题

甲公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%,2016年甲公司发生如下经济活动:

(1)1月10日,甲公司向乙公司销售一批商品,售价为500万元,该批商品实际成本为300万元。甲公司给予乙公司15%的商业折扣并开具了增值税专用发票,合同中规定的现金折扣为3/10、1/20、n/30,甲公司已于当日发出商品,乙公司于1月25日付款,假定计算现金折扣时不考虑增值税。

(2)5月,销售一批商品给丙公司,开出的增值税专用发票上注明的售价为100万元,增值税税额为17万元。该批商品的成本为50万元。丙公司收到货后发现质量不符合要求,要求在价格上给予10%的折让。甲公司检测后同意丙公司提出的要求。假定此前甲公司已经确认了该批商品的收入,尚未收到货款,发生的销售折让允许扣减当期的增值税销项税额。

(3)7月,甲公司销售原材料收入10万元(不含税),成本为8万元。

(4)8月,出租包装物租金收入2万元,出租无形资产租金收入6万元,罚款收入1万元。

根据上述资料,甲公司应确认的营业收入为()万元。A、529.75B、536C、543D、533

考题

甲企业为增值税一般纳税人,适用的增值税税率为17%,商品销售价格均不含增值税。确认收入的同时,结转其销售成本。2017年11月,该企业发生的经济业务如下:

(1)1日,向乙企业销售一批商品,增值税专用发票注明的价格为80万元,增值税税额为13.6万元。实际成本为35万元。商品已发出,收到客户开具的商业承兑汇票结清全部款项。

(2)5日,采用托收承付结算方式向丙企业销售一批商品。增值税专用发票上注明的价款为1000万元,增值税税额为170万元。实际成本为800万元,为客户代垫运输费为5万元(不考虑增值税),全部款项已办妥托收手续。

(3)10日,向丁企业赊销一批商品,增值税专用发票上注明的价款为40万元,增值税税额为6.8万元,实际成本为22万元。销售合同规定的现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。18日,收到结算销售款项并存入银行。

(4)25日,收到丁企业退回本月10日购买的全部商品,同时向丁企业开具了红字增值税专用发票。并退回相关款项。

根据资料(1)至(4),甲企业销售业务对其2017年11月利润表“营业利润”项目本期金额的影响为()万元。A、262.2B、240C、245D、263

考题

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万)

借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78

贷方发生额:主营业务收入1650其他业务收入160营业外收入90

2017年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

A公司12月应确认的应付职工薪酬金额是()万元。A、5B、5.85C、3D、3.85

考题

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万)

借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78

贷方发生额:主营业务收入1650其他业务收入160营业外收入90

2017年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

A公司2017年度营业收入总额是()万元。A、1890B、1735C、1895D、1985

考题

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项:

(1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。

(2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。

(3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。

根据资料(1),下列各项中,关于甲公司2014年10月1日的会计处理,正确的有()。A、“应收账款”科目增加117万元B、“应收账款”科目增加105.3万元C、“主营业务收入”科目增加90万元D、“主营业务收入”科目增加100万元

考题

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项:

(1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。

(2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。

(3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。

根据资料(1),甲公司2014年10月6日应确认的现金折扣为()万元。A、1B、0.9C、1.8D、2

考题

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万)

借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78

贷方发生额:主营业务收入1650其他业务收入160营业外收入90

2017年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

A公司2017的所得税费用金额是()万元A、77B、76.75C、67D、92

考题

甲企业为增值税一般纳税人,适用的增值税税率为17%,商品销售价格均不含增值税。确认收入的同时,结转其销售成本。2017年11月,该企业发生的经济业务如下:

(1)1日,向乙企业销售一批商品,增值税专用发票注明的价格为80万元,增值税税额为13.6万元。实际成本为35万元。商品已发出,收到客户开具的商业承兑汇票结清全部款项。

(2)5日,采用托收承付结算方式向丙企业销售一批商品。增值税专用发票上注明的价款为1000万元,增值税税额为170万元。实际成本为800万元,为客户代垫运输费为5万元(不考虑增值税),全部款项已办妥托收手续。

(3)10日,向丁企业赊销一批商品,增值税专用发票上注明的价款为40万元,增值税税额为6.8万元,实际成本为22万元。销售合同规定的现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。18日,收到结算销售款项并存入银行。

(4)25日,收到丁企业退回本月10日购买的全部商品,同时向丁企业开具了红字增值税专用发票。并退回相关款项。

根据资料(2),甲企业向丙企业销售商品应确认的应收账款为()万元。A、1000B、1170C、1175D、1005

考题

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项:

(1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。

(2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。

(3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。

根据资料(1)至(4),下列各项中,甲公司2014年10月份利润表“营业利润”项目本期金额是()万元。A、25B、28.2C、23.2D、30

考题

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项:

(1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。

(2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。

(3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。

根据资料(3),下列各项中,甲公司收到丁公司代销清单时会计处理结果正确的有()。A、“销售费用”科目增加5万元B、“主营业务成本”科目增加40万元C、“主营业务成本”科目增加50万元D、“应交税费——应交增值税(销项税额)”科目增加8.5万元

考题

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万)

借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78

贷方发生额:主营业务收入1650其他业务收入160营业外收入90

2017年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

A公司2017年未分配利润金额为()万元A、365B、332.75C、182.75D、330.75

考题

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万)

借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78

贷方发生额:主营业务收入1650其他业务收入160营业外收入90

2017年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

A公司2017年度营业利润是()万元A、206B、296C、297D、307

考题

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。

考题

单选题A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万)

借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78

贷方发生额:主营业务收入1650其他业务收入160营业外收入90

2017年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月用银行存款支付税收滞纳金1万元。

(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。

(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。

A公司12月应确认的应付职工薪酬金额是()万元。A

5B

5.85C

3D

3.85

热门标签

最新试卷