网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

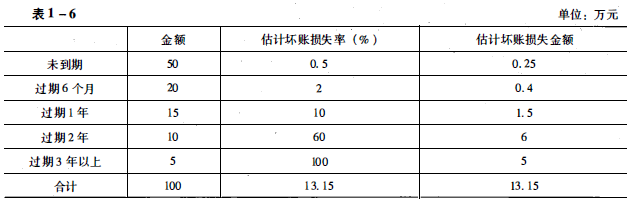

某企业评估基准日应收账款净额为90万元,已提取坏账损失准备金10万元,该企业应收账款按账龄分析如表1-6所示。试计算应收账款的评估值。

参考答案

参考解析

解析:应收账款的评估值为86.85万元。

坏账损失率=13.15+100×100%=13.15%,应收账款评估值=(90+10)×(1-13.15%)=86.85(万元)。@##

坏账损失率=13.15+100×100%=13.15%,应收账款评估值=(90+10)×(1-13.15%)=86.85(万元)。@##

更多 “某企业评估基准日应收账款净额为90万元,已提取坏账损失准备金10万元,该企业应收账款按账龄分析如表1-6所示。试计算应收账款的评估值。 ” 相关考题

考题

确定应收账款评估值的基本公式是:应收账款评估值:( )。A.应收账款账面值-已确定坏账损失-预计坏账损失B.应收账款账面值-坏账准备-预计坏账损失C.应收账款账面值-已确定坏账损失-坏账损失D.应收账款账面值-坏账准备-坏账损失

考题

某企业截止评估基准日止,经核实后的应收账款余额为124万元,该企业前5年的应收账款累计余额为6300000元,处理坏账累计额为261450元,按坏账估计法确定该企业应收账款的评估值为( )。A.6248540元B.1188540元C.51460元D.1201100

考题

甲企业采用账龄分析法核算坏账。该企业2004年12月31日应收账款余额为200万元,“坏账准备”科目贷方余额为5万元;2005年发生坏账8万元,已核销的坏账又收回2万元。2005年12月31日应收账款余额为120万元(其中未到期应收账款为40万元,估计损失1%;过期1个月应收账款为30万元,估计损失2%;过期2个月的应收账款为20万元,估计损失4%;过期3个月的应收账款为20万元,估计损失6%;过期3个月以上的应收账款为10万元,估计损失10%)。甲企业2005年应提取的坏账准备为( )万元。A.5B.4C.3D.-5

考题

已知某企业评估基准日的应收账款账面余额为800万元,坏账准备为80万元。经核实,该企业应收账款账面余额与实际相符,其中,账龄在1年以内的有500万元,1至3年的有200万元,3年以上的有100万元,预计坏账损失率分别为2%,10%和25%。该企业应收账款评估值为( )万元。A.720B.665C.755D.745

考题

某企业对其应收账款进行评估,评估基准日应收账款账面余额为36万元,根据前5年的有关数据得知,前5年应收账款总额为50万元,坏账发生总额为B.5万元,并预计企业应收账款的变现成本为0.3万元,则企业应收账款评估值为()A.18万元B.3E.28万元C.3D.2万元D.3C.9万元

考题

某企业应收账款在评估基准日的账面余额为200万元,经评估人员核实,实有额为230万元,该企业前5年已处理的坏账额占应收账款的比例为5%,如果企业加强应收账款的管理,该比例会下降,预计能降低到4%,该企业应收账款的评估值为( )A.220.8万元B.192万元C.190万元D.218.5万元

考题

某企业在2017年12月份对应收账款进行评估,在评估基准日核实的应收账款余额为400万元,评估前五年应收账款累计余额为780万元,累计实际发生坏账损失120万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。A. 336

B. 348. 66

C. 400

D. 338. 46

考题

某企业截至评估基准日核实后的应收账款余额为320万元,评估前五年应收账款累计余额为840万元,累计实际发生坏账损失126万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。A.236

B.184

C.148

D.272

考题

关于应收账款评估价值估算的基本公式,下列各项中正确的是( )。A、应收账款评估值=应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失

B、应收账款评估值=应收账款账面余额-坏账准备-预计坏账损失

C、应收账款评估值=应收账款账面余额-已确定坏账损失-坏账损失

D、应收账款评估值=应收账款账面余额-坏账准备-坏账损失

考题

确定应收账款评估值的基本公式是:应收账款评估值为( )。A. 应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失与费用

B. 应收账款账面余额-坏账准备-预计坏账损失

C. 应收账款账面余额-已确定坏账损失-坏账损失

D. 应收账款账面余额-坏账准备-坏账损失

考题

现对某企业进行评估,在评估基准日,经核实,该企业应收账款余额200万元,前五年应收账款余额为900万元,发生坏账损失合计数为60万元,则应收账款的评估值为( )万元。

A.190.66

B.186.66

C.170.66

D.165.66

考题

确定应收账款评估值的基本公式是应收账款评估值()。A、应收账款账面值-已确定坏账损失-预计坏账损失B、应收账款账面值-坏账准备-预计坏账损失C、应收账款账面值-已确定坏账损失D、应收账款账面值-坏账准备-坏账损失

考题

某企业对其应收账款进行评估,评估基准日应收账款金额72万元。已知前5年应收账款余额为l00万元,坏账发生额为5万元,预期应收账款的变现成本为0.6万元,企业的应收账款评估值为()。A、36.0万元B、70.56万元C、68.4万元D、67.80万元

考题

对某企业的应收账款进行评估,评估基准日应收账款余额为36万元,根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,并预计企业应收账款的催讨成本为0.3万元,则企业应收账款评估值为()。A、180000元B、352800元C、342000元D、339000元

考题

确定应收账款评估值的基本公式是:应收账款评估值=()。A、应收账款账面余额-已确定坏账损失-预计坏账损失B、应收账款账面余额-坏账准备-预计坏账损失C、应收账款账面余额-已确定坏账损失-坏账损失D、应收账款账面余额-坏账准备-坏账损失

考题

某被评估企业截至评估基准日,经核实后的应收账款余额为100万元,该企业前5年的应收账款累计余额为800万元,处理坏账累计额为72万元,按坏账比例法确定该企业应收账款的评估值最接近于()万元。A、80B、90C、91D、95

考题

单选题对某企业进行整体资产评估,经核实,截至评估基准日的账面应收账款实有数额为160万元,前五年应收账款发生情况及其坏账处理情况如表1,应收账款的评估值应为( )。表1 某企业前5年的应收账款发生和坏账处理情况A

160万元B

138万元C

155万元D

136万元

考题

多选题有关应收账款评估说法正确的是( )。A账龄越长,发生坏账损失的可能性就越大B坏账比例=评估前若干年发生的坏账数额/评估前若干年应收账款余额×100%C应收账款评估值=应收账款余额-已核销坏账损失-坏账准备D评估应收账款的方法有坏账比例法和账龄分析法E应收账款评估以后,账面上“坏账准备”科目为零

考题

单选题确定应收账款评估值的基本公式是应收账款评估值()。A

应收账款账面值-已确定坏账损失-预计坏账损失B

应收账款账面值-坏账准备-预计坏账损失C

应收账款账面值-已确定坏账损失D

应收账款账面值-坏账准备-坏账损失

考题

单选题对某企业的应收账款进行评估,评估基准日应收账款余额为36万元,根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,并预计企业应收账款的催讨成本为0.3万元,则企业应收账款评估值为()。A

180000元B

352800元C

342000元D

339000元

考题

单选题某企业对其应收账款进行评估,评估基准日应收账款金额72万元。已知前5年应收账款余额为l00万元,坏账发生额为5万元,预期应收账款的变现成本为0.6万元,企业的应收账款评估值为()。A

36.0万元B

70.56万元C

68.4万元D

67.80万元

考题

单选题根据资产评估原理,应收账款评估的基本公式是()。A

应收账款评估值=应收账款余额—坏账准备—预计坏账损失B

应收账款评估值=应收账款余额—已核销坏帐—坏账准备C

应收账款评估值=应收账款余额—已核销坏帐+坏账准备D

应收账款评估值=应收账款余额—已确定坏账—预计坏账损失

考题

单选题企业的应收账款评估值的一般计算公式为()。A

应收账款账面值-已确定坏账损失-预计坏账损失B

应收账款账面值C

应收账款账面值-已确定坏账损失D

应收账款账面值-预计坏账损失

热门标签

最新试卷