网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

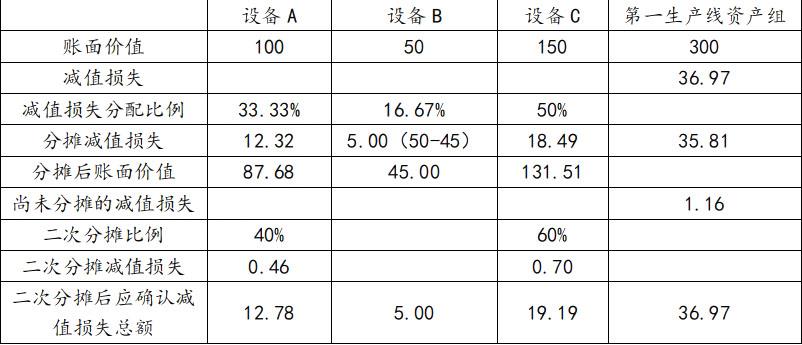

甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500 万元。其中第一生产线由 A、B、C 三台设备组成,当年年末的账面价值分别为 100 万元、50 万元和 150 万元,其中 B 设备 的可收回金额为 45 万元,A 设备的可收回金额为 80 万元。三个资产组的剩余使用寿命分 别为 5 年、10 年和 20 年。

由于三条生产线所生产的产品市场竞争激烈,同类产品物美价廉,而导致产品滞销, 产能大大过剩,使生产线出现减值的迹象,需要进行减值测试。在测试过程中,总部资产 的账面价值可以在合理和一致的基础上分摊至各资产组,按各资产组的账面价值和剩余使 用寿命加权平均计算的账面价值作为分摊的依据。

经调查研究三个资产组(第一、第二和第三生产线)的可收回金额分别为 280 万元、500 万元和 550 万元。不考虑其他相关因素。

要求:

(1)计算将总部资产分摊至各资产组的金额;

(2)计算第一生产线、第二生产线和第三生产线应计提减值准备的金额;

(3)计算总部资产应计提减值准备的金额;

(4)计算第一生产线各单项资产应计提减值准备的金额。(答案中的单位以万元表示,计算结果保留两位小数)

由于三条生产线所生产的产品市场竞争激烈,同类产品物美价廉,而导致产品滞销, 产能大大过剩,使生产线出现减值的迹象,需要进行减值测试。在测试过程中,总部资产 的账面价值可以在合理和一致的基础上分摊至各资产组,按各资产组的账面价值和剩余使 用寿命加权平均计算的账面价值作为分摊的依据。

经调查研究三个资产组(第一、第二和第三生产线)的可收回金额分别为 280 万元、500 万元和 550 万元。不考虑其他相关因素。

要求:

(1)计算将总部资产分摊至各资产组的金额;

(2)计算第一生产线、第二生产线和第三生产线应计提减值准备的金额;

(3)计算总部资产应计提减值准备的金额;

(4)计算第一生产线各单项资产应计提减值准备的金额。(答案中的单位以万元表示,计算结果保留两位小数)

参考答案

参考解析

解析:首先要将总部资产采用合理的方法分配至各资产组,然后比较各资产组的可收回金额与账面价值,最后将各资产组的资产减值额在总部资产和各资产组之间分配。

(1)将总部资产分配至各资产组

总部资产的账面价值,应当首先根据各资产组的账面价值和剩余使用寿命加权平均计算的账面价值分摊比例进行分摊。

(2)将分摊总部资产后的各资产组账面价值与其可收回金额进行比较,确定应计提减值准备的金额,如下表:

(3)将各资产组的减值额在总部资产和各资产组之间分配

第一生产线减值额分配给总部资产的数额=39.36×(19.36/319.36)=2.39(万元)

分配给第一生产线本身的数额=39.36×(300/319.36)=36.97(万元)

第三生产线减值额分配给总部资产的数额=79.02×(129.02/629.02)=16.21(万元)

分配给第三生产线本身的数额=79.02×(500/629.02)=62.81(万元)

总部资产应计提减值准备的金额=2.39+16.21=18.6(万元)

(4)将第一生产线的损失分配至每个具体设备 单位:万元

(1)将总部资产分配至各资产组

总部资产的账面价值,应当首先根据各资产组的账面价值和剩余使用寿命加权平均计算的账面价值分摊比例进行分摊。

(2)将分摊总部资产后的各资产组账面价值与其可收回金额进行比较,确定应计提减值准备的金额,如下表:

(3)将各资产组的减值额在总部资产和各资产组之间分配

第一生产线减值额分配给总部资产的数额=39.36×(19.36/319.36)=2.39(万元)

分配给第一生产线本身的数额=39.36×(300/319.36)=36.97(万元)

第三生产线减值额分配给总部资产的数额=79.02×(129.02/629.02)=16.21(万元)

分配给第三生产线本身的数额=79.02×(500/629.02)=62.81(万元)

总部资产应计提减值准备的金额=2.39+16.21=18.6(万元)

(4)将第一生产线的损失分配至每个具体设备 单位:万元

更多 “甲公司拥有总部资产和三条独立生产线(第一、第二 和第三生产线),三条生产线被认定为三个资产组。2019 年年末总部资产和三个资产组的 账面价值分别为 200 万元、300 万元、400 万元和 500 万元。其中第一生产线由 A、B、C 三台设备组成,当年年末的账面价值分别为 100 万元、50 万元和 150 万元,其中 B 设备 的可收回金额为 45 万元,A 设备的可收回金额为 80 万元。三个资产组的剩余使用寿命分 别为 5 年、10 年和 20 年。 由于三条生产线所生产的产品市场竞争激烈,同类产品物美价廉,而导致产品滞销, 产能大大过剩,使生产线出现减值的迹象,需要进行减值测试。在测试过程中,总部资产 的账面价值可以在合理和一致的基础上分摊至各资产组,按各资产组的账面价值和剩余使 用寿命加权平均计算的账面价值作为分摊的依据。 经调查研究三个资产组(第一、第二和第三生产线)的可收回金额分别为 280 万元、500 万元和 550 万元。不考虑其他相关因素。 要求: (1)计算将总部资产分摊至各资产组的金额; (2)计算第一生产线、第二生产线和第三生产线应计提减值准备的金额; (3)计算总部资产应计提减值准备的金额; (4)计算第一生产线各单项资产应计提减值准备的金额。(答案中的单位以万元表示,计算结果保留两位小数)” 相关考题

考题

甲公司拥有企业总部资产和两条独立生产线A、B,两条独立生产线分别被认定为两个资产组。2010年末总部资产和A、B两个资产组的账面价值分别为600万元、600万元和900万元,两条生产线的使用寿命分别为5年、10年。2010年末,因总部资产出现减值迹象,甲公司对其进行减值测试。在减值测试过程中,总部资产的账面价值可以在合理和一致的基础上分摊至各资产组,且以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为分摊的依据。经测试,计算确定的资产组A、B(包括各自分摊的总部资产)的未来现金流量现值分别为600万元、900万元。无法确定资产组A、B的公允价值减去处置费用后的净额。甲公司另有一个控股子公司乙公司,2009年12月末,甲公司以1 650万元的价格购入乙公司80%的股权,从而取得对乙公司的控股权。股权转让手续于当月办理完毕。购买日乙公司可辨认净资产公允价值为1 500万元。甲公司与乙公司此前不存在关联方关系。甲公司将乙公司认定为一个资产组。至2010年12月31日,乙公司可辨认净资产按照购买日的公允价值持续计算的账面价值为1 950万元。甲公司估计包括商誉在内的资产组的可收回金额为1 875万元。要求:根据上述资料,不考虑其他因素,回答下列问题。甲公司合并报表应确认的商誉减值损失金额为( )。A.637.5万元B.562.5万元C.297.5万元D.450万元

考题

A公司有关商誉及其他事项的资料如下。 (1)2009年12月1日,A公司以1600万元的价格吸收合并了非关联方的甲公司。在购买日,甲公司可辨认资产的公允价值为2500万元,负债的公允价值为1000万元,A公司确认了商誉100万元。甲公司的全部资产划分为两条生产线:A生产线(包括有×、Y、z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为1500万元(其中:×设备为400万元、Y设备为500万元、Z设备为600万元),B生产线的公允价值为1000万元(其中:S设备为300万元、T设备为700万元),A公司在合并甲公司后,将两条生产线认定为两个资产组。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用直线法计提折旧。2010年末出现减值迹象,A公司无法合理估计A、B生产线公允价值减去处置费用后的净额,经评估计算确定的未来4年A、B生产线的现金流量现值分别为1000万元和820万元。 (2)A公司于2009年1月1日以1600万元的价格购入乙公司80%的股权,购买日乙公司可辨认资产公允价值为1500万元,不存在负债和或有负债等。合并前双方不存在关联方关系。假定乙公司所有资产被认定为-个资产组,且所有可辨认资产均未发生减值迹象;该资产组包含商誉,需要至少于每年年末进行减值测试。2010年末,乙公司按购买日公允价值持续计算的可辨认净资产账面价值为1350万元,乙公司资产组的可收回金额为1500万元。 A公司根据上述有关资产减值测试资料,进行了如下会计处理: (1)认定资产组或资产组组合 ①将吸收合并的商誉(100万元)、A生产线和B生产线认定为-个资产组组合; ②将控股合并商誉(400万元)与乙公司认定为-个资产组乙。 (2)2010年末确定账面价值及可收回金额 ①包含商誉的A资产组的账面价值为1260万元,A资产组可收回金额为1000万元;包含商誉的资产组B的账面价值为840万元,B资产组的可收回金额为820万元。 ②包含商誉的资产组乙调整少数股东权益后的账面价值为1850万元,可收回金额为1500万元。 (3)2010年末计提资产减值损失 ①吸收合并甲公司形成的商誉计提的减值金额为60万元; ②生产线A应计提的减值金额为200万元; ③生产线B应计提的减值金额为20万元; ④控股合并乙公司的商誉,在合并报表中应该计提的减值金额为350万元。 要求: (1)说明资产组认定的依据,并根据上述资料中的会计处理(1)判断A公司关于资产组的认定是否正确。 (2)根据上述资料中的会计处理(2)和(3),分析,判断A公司的处理是否正确;如不正确,请说明正确的会计处理。(答案中的金额单位用“万元”表示)

考题

假设总部资产的账面价值为150万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C分公司和总部资产的使用寿命均为10年。减值测试时,A、B、C三个资产组的账面价值分别为200万元、180万元和220万元。则甲公司将总部资产分配到资产组A、B、C后账面价值分别为( )。

A.220万元、200万元、250万元B.250万元、225万元、275万元C.250万元、275万元、225万元D.225万元、275万元、250万元

考题

甲公司有一项总部资产与三条分别被指定为资产组的独立生产线A、B、C。2×20年年末,总部资产与A、B、C资产组的账面价值分别为200万元、100万元、200万元、300万元,使用寿命分别为5年、15年、10年、5年。资产组A、B、C的预计未来现金流量现值分别为90万元、180万元、250万元,三个资产组均无法确定公允价值减去处置费用后的净额。

总部资产价值可以合理分摊,则总部资产应计提的减值为( )万元。A.73.15

B.64

C.52

D.48.63

考题

A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×18年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三个资产组的可收回金额分别为420万元、160万元、380万元。

、计算甲、乙、丙三个资产组和总部资产应计提的减值准备。(答案中的金额单位用万元表示)

考题

某公司在三地拥有A、B、C三家分公司,其中,C公司是上年吸收合并的公司。这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能够产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×19年12月31日,该公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要减值测试。假设总部资产的账面价值为2500万元,能够按照各资产组的账面价值比例进行合理分摊。A分公司资产的使用寿命为10年,B、C分公司和总部资产的使用寿命是20年。减值测试时,A、B、C三个资产组的账面价值分别为1500万元,2500万元和3000万元(其中合并商誉为200万元)。该公司计算得出A分公司资产的可收回金额为2000万元,B分公司资产的可收回金额为2800万元,C分公司资产的可收回金额为3000万元。

要求:对该公司A、B、C三个资产组及总部资产进行减值测试,分别计算其应确认的减值损失的金额。

考题

2×16年12月31日,甲公司对一条存在减值迹象的生产线进行减值测试,该生产线由A、B、C三台设备组成,且这三台设备被认定为一个资产组;计提减值前,A、B、C三台设备的账面价值分别为80万元、100万元、70万元,三台设备的使用寿命相等。减值测试表明,A设备的公允价值减去处置费用后的净额为50万元,B和C设备均无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,2×16年年末A设备应确认的减值损失为( )万元。A.16

B.40

C.14

D.30

考题

甲公司期末对相关资产进行减值测试,发现总部资产(研发中心)和X资产组、Y设备出现减值迹象。X资产组包括甲、乙、丙三台设备,三台设备均不能单独产生经济利益,甲、乙、丙设备账面价值分别为500万元、800万元、900万元,剩余使用年限分别为5年、10年、5年。Y设备账面价值为1 000万元,剩余使用年限10年。总部资产账面价值为2 000万元,能够按照合理和一致的基础分摊至该资产组。不考虑其他因素,X资产组应分摊的总部资产的金额为( )。A.1200万元

B.200万元

C.800万元

D.640万元

考题

长江公司在2019年1月1日以900万元的价格收购了甲公司80%的股权,此前长江公司与甲公司不存在关联方关系。在购买日,甲公司可辨认资产的公允价值为1000万元,账面价值为900万元,没有负债和或有负债。假定甲公司所有资产被认定为一个资产组。甲公司2019年年末按购买日公允价值持续计算的可辨认资产的账面价值为1050万元,负债账面价值为0。资产组(甲公司)在2019年年末的可收回金额为800万元。则2019年年末合并报表上应当确认的资产组(甲公司)减值金额为( )万元。

A.250

B.350

C.375

D.300

考题

长江公司在 、 、 三地拥有三家分公A B C 司,这三家分公司的经营活动由一个总部负责运作。由于 A、 B、 C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。 2×18年 12月 31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为 200万元,能够按照各资产组账面价值的比例进行合理分摊, A、 B、 C分公司和总部资产的使用寿命均为 20年。

减值测试时, A、 B、 C三个资产组的账面价值分别为 320万元、 160万元和 320万元。长江公司计算得出 A分公司资产的可收回金额为 420万元, B分公司资产的可收回金额为 160万元, C分公司资产的可收回金额为 380万元。

要求:计算 A、 B、 C三个资产组和总部资产分别计提的减值准备(答案中的金额用万元表示)

考题

华贸公司由A、B、C三个资产组组成,这三个资产组的经营活动由华贸公司负责运作。2×17年12月31日,公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为400万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C三个资产组和总部资产的使用寿命均为10年。减值测试时,A、B、C三个资产组的账面价值分别为640万元、320万元和640万元。华贸公司计算得出A资产组的可收回金额为840万元,B资产组的可收回金额为320万元,C资产组的可收回金额为760万元。

要求:计算A、B、C三个资产组和总部资产应计提的减值准备金额。

(答案中的金额单位用万元表示)

考题

长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×18年12月31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C分公司和总部资产的使用寿命均为20年。

减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A分公司资产的可收回金额为420万元,B分公司资产的可收回金额为160万元,C分公司资产的可收回金额为380万元。

要求:计算A、B、C三个资产组和总部资产分别计提的减值准备(答案中的金额用万元表示)

考题

长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以长江公司将这三家分公司确定为A、B、C三个资产组。2017年12月31日,因长江公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C三个资产组和总部资产的预计使用寿命均为20年。减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A资产组的可收回金额为420万元,B资产组的可收回金额为160万元,C资产组的可收回金额为380万元。计算A、B、C三个资产组和总部资产应分别计提的减值准备金额。

考题

单选题甲公司由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2019年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。2019年12月31日,甲公司对有关资产进行减值测试。有关资产组资料如下:(1)该资产组的账面价值为1000万元,其中A设备、B设备、C设备的账面价值分别为500万元、300万元、200万元。(2)资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。(3)设备A的公允价值为418万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定。不考虑其他因素,下列关于2019年末资产组和各个设备计提减值准备的表述,不正确的是( )。A

资产组计提的减值准备为200万元B

A设备应分摊的减值损失为100万元C

B设备应分摊的减值损失为66万元D

C设备应分摊的减值损失为44万元

考题

问答题长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2016年12月31日。公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C分公司和总部资产的使用寿命均为20年。减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A资产组的可收回金额为420万元,B资产组的可收回金额为160万元,C资产组的可收回金额为380万元。 要求:计算A、B、C三个资产组和总部资产计提的减值准备。

考题

单选题甲股份有限公司拥有三条独立生产线(A、B、C三条生产线),被认定为三个资产组,相关资料如下:

(1)C生产线系一年前因吸收合并乙公司而取得,包括X设备和Y设备。总部资产为一栋办公大楼,2007年末总部资产和A、B、C三个资产组的账面价值分别为400万元、400万元、500万元和600万元(其中包括应分摊的商誉账面价值75万元),C资产组中X设备和Y设备的账面价值分别为125万元和400万元,使用寿命相同,均为15年,三条生产线的使用寿命分别为5年、10年和15年。

(2)由于三条生产线所生产的产品市场竞争激烈,同类产品更为价廉物美,从而导致产品滞销,使三条生产线出现减值的迹象并于期末进行减值测试。在减值测试过程中,总部资产的账面价值可以在合理和一致的基础上分摊至各资产组,其分摊标准是以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为分摊的依据。

(3)经减值测试计算确定的A、B、C三条生产线的预计未来现金流量的现值分别为460万元、480万元和590万元,生产线C的公允价值减去处置费用后的净额为605万元,无法合理确定生产线A和B的公允价值减去处置费用后的净额。设备X的公允价值减去处置费用后的净额为130万元,无法合理确定设备X和Y的预计未来现金流量现值,以及设备Y的公允价值减去处置费用后的净额。

要求:

根据上述资料,不考虑其他因素,回答下列问题。

下列关于资产预计未来现金流量估计的表述中,正确的是( )A

若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量B

资产预计的未来现金流量包括与资产改良有关的现金流出C

预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量D

对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

考题

单选题甲股份有限公司拥有三条独立生产线(A、B、C三条生产线),被认定为三个资产组,相关资料如下:

(1)C生产线系一年前因吸收合并乙公司而取得,包括X设备和Y设备。总部资产为一栋办公大楼,2007年末总部资产和A、B、C三个资产组的账面价值分别为400万元、400万元、500万元和600万元(其中包括应分摊的商誉账面价值75万元),C资产组中X设备和Y设备的账面价值分别为125万元和400万元,使用寿命相同,均为15年,三条生产线的使用寿命分别为5年、10年和15年。

(2)由于三条生产线所生产的产品市场竞争激烈,同类产品更为价廉物美,从而导致产品滞销,使三条生产线出现减值的迹象并于期末进行减值测试。在减值测试过程中,总部资产的账面价值可以在合理和一致的基础上分摊至各资产组,其分摊标准是以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为分摊的依据。

(3)经减值测试计算确定的A、B、C三条生产线的预计未来现金流量的现值分别为460万元、480万元和590万元,生产线C的公允价值减去处置费用后的净额为605万元,无法合理确定生产线A和B的公允价值减去处置费用后的净额。设备X的公允价值减去处置费用后的净额为130万元,无法合理确定设备X和Y的预计未来现金流量现值,以及设备Y的公允价值减去处置费用后的净额。

要求:

根据上述资料,不考虑其他因素,回答下列问题。

应确认的商誉减值损失的金额为( )A

75万元B

0万元C

295万元D

60万元

考题

单选题甲公司有一条生产线由A、B、C、D四台设备组成,这四台设备无法单独使用,不能单独产生现金流量,因此作为一个资产组来管理。2013年末对该资产组进行减值测试,资产组的账面价值为300万元,其中A、B、C、D设备的账面价值分别为80万元、70万元、50万元、100万元。A设备的公允价值减去处置费用后净额为71万元,无法获知其未来现金流量现值;其他三台设备无法获取其可收回金额。甲公司确定该资产组的公允价值减去处置费用后的净额为225万元,预计未来现金流量的现值为175万元。则A设备应承担的损失额为()万元。A

20B

9C

18D

10

考题

问答题甲公司有关商誉及其他事项的资料如下。 (1)2015年12月1日,甲公司以1600万元的价格吸收合并了非关联方的乙公司。在购买日,乙公司可辨认资产的公允价值为2500万元,负债的公允价值为1000万元,甲公司确认了商誉100万元。乙公司的全部资产划分为两条生产线:A生产线(包括有X、Y、Z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为1500万元(其中:X设备为400万元、Y设备500万元、Z设备为600万元),B生产线的公允价值为1000万元(其中:S设备为300万元、T设备为700万元),甲公司在合并乙公司后,将两条生产线认定为两个资产组。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用直线法计提折旧。 2016年末出现减值迹象,甲公司无法合理估计A、B生产线公允价值减去处置费用后的净额,经评估计算确定的未来5年A、B生产线的现金流量现值分别为1000万元和820万元。 (2)甲公司于2015年1月1日以1600万元的价格购入丙公司80%的股权,购买日丙公司可辨认资产公允价值为1500万元,不存在负债和或有负债等。合并前双方不存在关联方关系。假定丙公司所有资产被认定为一个资产组,且所有可辨认资产均未发生减值迹象;该资产组包含商誉,需要至少于每年年末进行减值测试。2016年末,丙公司按购买日公允价值持续计算的可辨认净资产账面价值为1350万元,丙公司资产组的可收回金额为1500万元。 甲公司根据上述有关资产减值测试资料,进行了如下会计处理: (1)认定资产组或资产组组合 ①将吸收合并的商誉(100万元)、A生产线和B生产线认定为一个资产组组合; ②将控股合并商誉(400万元)与丙公司认定为一个资产组丙。 (2)2016年末确定账面价值及可收回金额 ①包含商誉的A资产组的账面价值为1260万元,A资产组可收回金额为1000万元;包含商誉的资产组B的账面价值为840万元,B资产组的可收回金额为820万元。 ②包含商誉的资产组丙调整少数股东权益后的账面价值为1850万元,可收回金额为1500万元。 (3)2016年末计提资产减值损失 ①吸收合并乙公司形成的商誉计提的减值金额为60万元; ②生产线A应计提的减值金额为200万元; ③生产线B应计提的减值金额为20万元; ④控股合并丙公司的商誉,在合并报表中应该计提的减值金额为350万元。要求: (1)说明资产组认定的依据,并根据上述资料中的会计处理(1)判断甲公司关于资产组的认定是否正确。 (2)根据上述资料中的会计处理(2)和(3),分析、判断甲公司的处理是否正确;如不正确,请说明正确的会计处理。(答案中的金额单位用“万元”表示)

考题

单选题甲公司有一项总部资产与三条分别被指定为资产组的独立生产线A、B、C。2×13年末,总部资产与A、B、C资产组的账面价值分别为200万元、100万元、200万元、300万元,使用寿命分别为5年、15年、10年、5年。资产组A、B、C的预计未来现金流量现值分别为90万元、180万元、250万元,三个资产组均无法确定公允价值减去处置费用后的净额。总部资产价值可以合理分摊,则总部资产应计提的减值为( )。A

73.15万元B

64万元C

52万元D

48.63万元

考题

问答题长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以长江公司将这三家分公司确定为A、B、C三个资产组。2017年12月31日,因长江公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C三个资产组和总部资产的预计使用寿命均为20年。减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A资产组的可收回金额为420万元,B资产组的可收回金额为160万元,C资产组的可收回金额为380万元。计算A、B、C三个资产组和总部资产应分别计提的减值准备金额。

考题

单选题甲公司拥有企业总部资产和两条分别被认定为资产组的独立生产线A、B。2009年末总部资产和A、B两个资产组的账面价值分别为400万元、400万元和600万元。A、B两条生产线的剩余使用寿命分别为5年、10年。

甲公司总部资产为一栋办公楼,其账面价值可以在合理和一致的基础上分摊至A、B两个资产组,且应以各资产组的原账面价值和剩余使用寿命加权计算的账面价值相对比例作为该办公楼账面价值分摊的依据。2009年末两条生产线出现减值迹象并于期末进行减值测试。

在对资产组(包括分配的总部资产)的减值测试中,计算确定的资产组A、B的未来现金流量现值分别为400万元、600万元。无法确定二者公允价值减去处置费用后的净额。

此外,甲公司2008年12月末以1100万元的价格购买东大公司持有的正保公司80%的股权,股权转让手续于当月办理完毕。当日正保公司可辨认净资产的公允价值为1000万元。甲公司与正保公司在该项交易前不存在关联方关系。正保公司的所有资产被认定为一个资产组D。至2009年12月31日,正保公司可辨认净资产按照购买日的公允价值持续计算的账面价值为1300万元,正保公司所有可辨认资产均未发生减值。甲公司估计包括商誉在内的D资产组的可收回金额为1250万元。

要求:根据上述资料,不考虑其他因素,回答下列第1题至3题。

总部资产应分担的减值损失的金额为( )。A

100万元B

80万元C

20万元D

120万元

考题

问答题计算题: 甲公司有关商誉及其他资料如下: (1)甲公司在2011年12月1日,以1600万元的价格吸收合并了乙公司。在购买日,乙公司可辨认资产的公允价值为2500万元,负债的公允价值为1000万元,甲公司确认了商誉100万元。乙公司的全部资产划分为两条生产线——A生产线(包括有X、Y、Z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为1500万元(其中:X设备为400万元、Y设备500万元、Z设备为600万元),B生产线的公允价值为1000万元(其中:S设备为300万元、T设备为700万元),甲公司在合并乙公司后,将两条生产线认定为两个资产组。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用直线法计提折旧。 (2)甲公司在购买日将商誉按照资产组入账价值的比例分摊至资产组,即A资产组分摊的商誉价值为60万元,B资产组分摊的商誉价值为40万元。 (3)2012年,由于 A.B生产线所生产的产品市场竞争激烈,导致生产的产品销路锐减,因此,甲公司于年末进行减值测试。 (4)2012年末,甲公司无法合理估计 A.B两生产线公允价值减去处置费用后的净额,经估计 A.B生产线未来5年现金流量及其折现率,计算确定的 A.B生产线的现值分别为1000万元和820万元。甲公司无法合理估计X、Y、Z和S、T的公允价值减去处置费用后的净额以及未来现金流量的现值。 要求: (1)分别计算确定甲公司的商誉、A生产线和B生产线及各设备的减值损失; (2)编制计提减值准备的会计分录。

考题

单选题甲公司拥有企业总部资产和两条分别被认定为资产组的独立生产线A、B。2009年末总部资产和A、B两个资产组的账面价值分别为400万元、400万元和600万元。A、B两条生产线的剩余使用寿命分别为5年、10年。

甲公司总部资产为一栋办公楼,其账面价值可以在合理和一致的基础上分摊至A、B两个资产组,且应以各资产组的原账面价值和剩余使用寿命加权计算的账面价值相对比例作为该办公楼账面价值分摊的依据。2009年末两条生产线出现减值迹象并于期末进行减值测试。

在对资产组(包括分配的总部资产)的减值测试中,计算确定的资产组A、B的未来现金流量现值分别为400万元、600万元。无法确定二者公允价值减去处置费用后的净额。

此外,甲公司2008年12月末以1100万元的价格购买东大公司持有的正保公司80%的股权,股权转让手续于当月办理完毕。当日正保公司可辨认净资产的公允价值为1000万元。甲公司与正保公司在该项交易前不存在关联方关系。正保公司的所有资产被认定为一个资产组D。至2009年12月31日,正保公司可辨认净资产按照购买日的公允价值持续计算的账面价值为1300万元,正保公司所有可辨认资产均未发生减值。甲公司估计包括商誉在内的D资产组的可收回金额为1250万元。

要求:根据上述资料,不考虑其他因素,回答下列第1题至3题。

甲公司合并报表应确认的商誉减值损失金额为()。A

425万元B

375万元C

297.5万元D

300万元

考题

问答题山水公司有关商誉及其他资料如下:

(1)山水公司在2×17年12月31日,以3200万元的价格吸收合并乙公司。在购买日,乙公司可辨认资产的公允价值为5000万元,负债的公允价值为2000万元。乙公司的全部资产划分为两条生产线——A生产线(包括有X、Y、Z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为3000万元(其中:X设备为800万元、Y设备为1000万元、z设备为1200万元).B生产线的公允价值为2000万元(其中:S设备为600万元、T设备为1400万元),山水公司在合并乙公司后,将两条生产线认定为两个资产组,分别为资产组A和资产组B。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用年限平均法计提折旧。

(2)山水公司在购买日将商誉按照资产组公允价值的比例分摊至各资产组。

(3)2×18年,由于A、B生产线所生产的产品市场竞争激烈,导致生产的产品销路锐减,因此,山水公司于年末进行减值测试。

(4)2×18年年末,山水公司无法合理估计A、B两条生产线公允价值减去处置费用后的净额.以A、B生产线预计未来5年现金流量及其折现率为基础计算确定的A、B生产线的预计未来现金流量现值分别为2000万元和1640万元。山水公司无法合理估计X、Y、Z设备和S、T设备的公允价值减去处置费用后的净额以及未来现金流量的现值。

分别计算山水公司的商誉、A资产组和B资产组及各设备的减值金额。

考题

问答题山水公司有关商誉及其他资料如下:(1)山水公司在2×17年12月31日,以3200万元的价格吸收合并乙公司。在购买日,乙公司可辨认资产的公允价值为5000万元,负债的公允价值为2000万元。乙公司的全部资产划分为两条生产线——A生产线(包括有X、Y、Z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为3000万元(其中:X设备为800万元、Y设备为1000万元、z设备为1200万元).B生产线的公允价值为2000万元(其中:S设备为600万元、T设备为1400万元),山水公司在合并乙公司后,将两条生产线认定为两个资产组,分别为资产组A和资产组B。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用年限平均法计提折旧。(2)山水公司在购买日将商誉按照资产组公允价值的比例分摊至各资产组。(3)2×18年,由于A、B生产线所生产的产品市场竞争激烈,导致生产的产品销路锐减,因此,山水公司于年末进行减值测试。(4)2×18年年末,山水公司无法合理估计A、B两条生产线公允价值减去处置费用后的净额.以A、B生产线预计未来5年现金流量及其折现率为基础计算确定的A、B生产线的预计未来现金流量现值分别为2000万元和1640万元。山水公司无法合理估计X、Y、Z设备和S、T设备的公允价值减去处置费用后的净额以及未来现金流量的现值。计算山水公司商誉分摊至资产组A和B的账面价值。

考题

问答题计算分析题: 甲公司有关商誉及其他资料如下: (1)2009年12月1日,甲公司以1600万元的价格吸收合并了非关联企业乙公司。在购买日, 乙公司可辨认资产的公允价值为2500万元,负债的公允价值为1000万元,甲公司确认了商誉100万元。乙公司的全部资产划分为两条生产线一A生产线(包括有X、Y、Z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为1500万元(其中:X设备为400万元、Y设备500万元、Z设备为600万元),B生产线的公允价值为1000万元(其中:s设备为300万元、T设备为700万元),甲公司在合并乙公司后,将两条生产线认定为两个资产组。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用直线法计提折旧。 2010年末出现减值迹象,甲公司无法合理估计A、B生产线公允价值减去处置费用后的净额, 计算确定的未来4年A、B生产线的现金流量现值分别为l000万元和820万元。 (2)甲公司于2009年1月1日以1600万元的价格购入丙公司80%的股权,购买日丙公司可辨认资产公允价值为1500万元,不考虑负债、或有负债等。合并前双方不存在关联方关系。假定丙公司所有资产被认定为一个资产组,且该资产组包含商誉,需要至少于每年年末进行减值测试。丙公司2010年末可辨认净资产账面价值为1350万元。假定丙公司资产组的可收回金甲公司根据上述有关资产减值测试资料,进行(1)认定资产组或资产组组合①将吸收合并的商誉100万元、A生产线和B生产线认定为一个资产组组合;②将控股合并商誉400万元与丙公司认定为一(2)确定账面价值及可收回金额①包含商誉的资产组A的账面价值为1260万元,资产组A的可收回金额为1000万元;包含商誉的资产组B的账面价值为840万元,B资产组的可收回金额为820万元。②包含商誉的资产组丙的账面价值为1850万 元,可收回金额为1500万元。 (3)计量资产减值损失 ①吸收合并乙公司形成的商誉计提的减值金额 ②生产线A应计提的减值金额为200万元; ③生产线B应计提的减值金额为20万元; ④控股合并丙公司的商誉,在合并报表中应该计提的减值金额为350万元。 要求: 根据上述资料,逐项分析、判断甲公司对上述资产减值的会计处理是否正确(分别注明该事项及其会计处理的序号);如不正确,请说明正确的会计处理。(答案中的金额单位用万元表示)

热门标签

最新试卷