网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

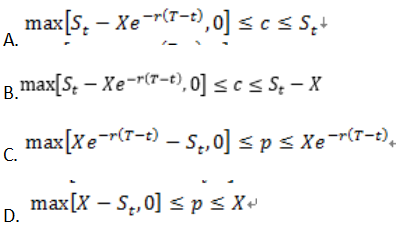

欧式看跌期权价值的合理范围是()。

参考答案

参考解析

解析:A项是欧式看涨期权费取值的合理范围,B项公式错误,D项是美式看跌期权价值的合理范围。

更多 “欧式看跌期权价值的合理范围是()。 ” 相关考题

考题

根据有收益资产的欧式看涨和看跌期权平价关系,下列说法不正确的是:()

A当标的资产收益的现值增加时,意味着欧式看涨期权的价值会上升B当标的资产收益的现值增加时,意味着欧式看跌期权的价值会上升C当标的资产收益的现值增加时,意味着欧式看涨期权的价值会下降D当标的资产收益的现值增加时,意味着欧式看跌期权的价值会下降

考题

关于到期日之前的期权价值,下列表述正确的是( )。A.美式看涨期权的最大价值小于欧式看涨期权的最大价值B.欧式看跌期权的最大价值等于美式看跌期权的最大价值C.美式看涨期权的最大价值大于欧式看涨期权的最大价值D.欧式看跌期权的最大价值大于美式看跌期权的最大价值

考题

对于欧式期权,下列说法中正确的是( )。

A.股票价格上升,看涨期权的价值降低

B.执行价格越大,看涨期权价值越高

C.到期期限越长,欧式期权的价值越高

D.在除息日,红利的发放会引起看跌期权价格上升

考题

对于欧式期权,下列说法正确的是( )。

A、股票价格上升,看涨期权的价值降低

B、执行价格越大,看涨期权价值越高

C、到期期限越长,欧式期权的价格越大

D、期权有效期内预计发放的红利越多,看跌期权价值增加

考题

在其他所有条件相同的情况下,理论上该股票为标的的美式看跌期权的价格().A、比该股票欧式看跌期权的价格高B、比该股票欧式看跌期权的价格低C、与该股票欧式看跌期权的价格相同D、不低于该股票欧式看跌期权的价格

考题

单选题下列关于到期日之前的期权价值的表述正确的是( )。A

美式看涨期权的最大值小于欧式看涨期权的最大值B

欧式看跌期权的最大值等于美式看跌期权的最大值C

美式看涨期权的最大值大于欧式看涨期权的最大值D

欧式看跌期权的最大值小于美式看跌期权的最大值E

美式看涨期权的最大值小于欧式看涨期权的最大值

考题

多选题根据有收益资产的欧式看涨和看跌期权平价关系,下列说法不正确的是()A当标的资产收益的现值增加时,意味着欧式看涨期权的价值会上升B当标的资产收益的现值增加时,意味着欧式看跌期权的价值会上升C当标的资产收益的现值增加时,意味着欧式看涨期权的价值会下降D当标的资产收益的现值增加时,意味着欧式看跌期权的价值会下降

考题

多选题下列关于欧式期权的说法,正确的有( )。A欧式看跌期权的权利金不应该高于执行价格B欧式看涨期权的权利金不应该高于标的物的市场价格C处于深度虚值状态的欧式看跌期权,时间价值可能小于0D随着有效期的增加,欧式期权的价值并不必然增加

考题

单选题对于欧式期权,下列说法不正确的是()。A

股票价格上升,看涨期权的价值增加B

执行价格越大,看跌期权价值越大C

股价波动率增加,看涨期权的价值增加,看跌期权的价值减少D

期权有效期内预计发放的红利越多,看跌期权价值增加

考题

单选题在其他所有条件相同的情况下,理论上该股票为标的的美式看跌期权的价格().A

比该股票欧式看跌期权的价格高B

比该股票欧式看跌期权的价格低C

与该股票欧式看跌期权的价格相同D

不低于该股票欧式看跌期权的价格

考题

单选题下列对于金融期权价值的合理范围,说法错误的是( )。A

欧式看涨期权价值的合理范围为max[St-Xe-r(T-t),0]≤c≤StB

欧式看跌期权价值的合理范围为max[Xe-r(T-t)-St,0]≤p≤Xe-r(T-t)C

美式看涨期权价值的合理范围为max[X-St,0]≤c≤XD

美式看跌期权价值的合理范围为max[X-St,0]≤p≤X

考题

单选题对于欧式期权,下列说法正确的是()。A

股票价格上升,看涨期权的价值降低B

执行价格越大,看涨期权价值越高C

到期期限越长,欧式期权的价格越大D

期权有效期内预计发放的红利越多,看跌期权价值增加

热门标签

最新试卷