网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

通过分析过去三个月内英镑兑美元的汇率,得到汇率均值为1英镑=1.64美元,汇率波动标准差为250个基点。假设英镑兑美元的汇率波动基本符合正态分布,则预期未来三个月中,英镑兑美元的汇率有95%的可能性处于( )美元之间。

A. 1.565~1.750

B. 1.590~1.690

C. 1.615~1.665

D. 1.540~1.740

B. 1.590~1.690

C. 1.615~1.665

D. 1.540~1.740

参考答案

参考解析

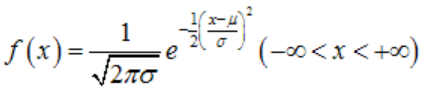

解析:若随机变量X的概率密度函数为:

则称X服从参数为μ,σ的正态分布,记为N(μ,σ2),μ是正态分布的均值,σ2是方差。P(μ-2σ

则称X服从参数为μ,σ的正态分布,记为N(μ,σ2),μ是正态分布的均值,σ2是方差。P(μ-2σ

更多 “通过分析过去三个月内英镑兑美元的汇率,得到汇率均值为1英镑=1.64美元,汇率波动标准差为250个基点。假设英镑兑美元的汇率波动基本符合正态分布,则预期未来三个月中,英镑兑美元的汇率有95%的可能性处于( )美元之间。A. 1.565~1.750 B. 1.590~1.690 C. 1.615~1.665 D. 1.540~1.740 ” 相关考题

考题

假设目前外汇市场上英镑兑美元的汇率为1英镑=1.9000美元。汇率波动的年标准差是250基点,目前汇率波动基本符合正态分布,则未来3个月英镑兑美元的汇率有95%的可能处于( )区间。A.(1.8750,1.9250)B.(1.8000,2.0000)C.(1.8500,1.9500)D.(1.8250,1.9750)

考题

假设美元兑英镑的即期汇率为l英镑-2.0000美元。美元年利率为3%,英镑年利率为4%。则按照利率平价理论。l年期美元兑英镑远期汇率为( )。A.1英镑=1.9702美元B.1英镑=2.0194美元C.1英镑=2.0000美元D.1英镑=1.9808美元

考题

假设美元兑英镑的即期汇率为1英镑=0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。A.1英镑=1.9702美元B.1英镑=2.0194美元C.1英镑=2.0000美元D.1英镑=1.9808美元请帮忙给出正确答案和分析,谢谢!

考题

假设美元兑英镑的即期汇率为1英镑兑换0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为 ( )。A.1英镑=9702美元B.1英镑=0194美元C.1英镑=0000美元D.1英镑=9808美元

考题

假设美元兑英镑的即期汇率为1英镑:2.0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。A.1英镑=1.9702美元B.1英镑=2.0194美元C.1英镑=2.0000美元D.1英镑=1.9808美元

考题

假设目前外汇市场上英镑兑美元的汇率为l英镑=1.9000美元,汇率波动的年标准差是250基点,目前汇率波动基本符合正态分布,则未来3个月英镑兑美元的汇率有95%的可能处于( )区间。A.(1.8750,1.9250)B.(1.8000,2.0000)C.(1.8500,1.9500)D.(1.8250,1.9750)

考题

在伦敦外汇市场,英镑与美元的即期汇率和3个月的远期汇率计算为:即期汇率为1英镑=1.8870/1.8890美元,3个月远期差价为升水103/98,则远期汇率为()。

A.1英镑=1.8767/1.8792美元B.1英镑=1.8792/1.8767美元C.1英镑=1.8968/1.8993美元D.1英镑=1.8993/1.8968美元

考题

目前即期汇率是1.55美元=1英镑,三个月远期汇率是1.5美元=1英镑,据你分析三个月后的即期汇率是1.52美元=1英镑。如果你有100万英镑,你将如何在远期外汇市场投r( )

A.以1.5美元=1英镑买人100万英镑的英镑远期

B.以1.5美元=1英镑卖出100万英镑的英镑远期

C.以即期汇率买人英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

考题

目前即期汇率是 1.55 美元 =1 英镑,三个月远期汇率是 1.5 美元 =1 英镑,据你分析三个月后的即期汇率是 1.52 美元 =1 英镑。如果你有 1000000 英镑,你将如何在远期外汇市场投机?

A.以 1.5 美元 =1 英镑买入 1000000 英镑的英镑远期

B.以 1.5 美元 =1 英镑卖出 1000000 英镑的英镑远期

C.以即期汇率买英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

考题

目前即期汇率是1. 55美元=1英镑,三个月远期汇率是1.5美元=1英镑,据你分析三个月后的即期汇率是1. 52美元=1英镑。如果你有1000000英镑,你将如何在远期外汇市场投机( )。

A.以1.5美元=1英镑买入1000000英镑的英镑远期

B.以1.5美元=1英镑卖出1000000英镑的英镑远期

C.以即期汇率买英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

考题

假设英镑兑美元的即期汇率为1.4753,30天远期汇率为1.4783,这表明英镑兑美元的30天远期汇率( )。A.升水30点

B.贴水30点

C.升水0.003英镑

D.贴水0.003英镑

考题

假设英镑的即期汇率为1英镑兑1.4839美元,30天远期汇率为1英镑兑1.4783美元。这表明30天远期英镑( )。A. 贴水4.53%

B. 贴水0.34%

C. 升水4.53%

D. 升水0.34%

考题

假设英镑兑美元的即期汇率为1.5823,30天远期汇率为1.5883,这表明英镑兑美元的30天远期汇率()。

A.升水0.006美元

B.升水0.006英镑

C.贴水0.006美元

D.贴水0.006英镑

考题

通过分析过去三个月内英镑兑美元的汇率,得到汇率均值为1英镑=1.64美元,汇率波动标准差为250个基点。假设英镑兑美元的汇率波动基本符合正态分布,则预期未来三个月中,英镑兑美元的汇率有95%的可能性处于( )美元之间。

?A.1.565~1.750

B.1.590~1.690

C.1.615~1.665

D.1.540~1.740

考题

假设美元兑英镑的即期汇率为:GBPI=USD2.0000,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为()。A:GBPl=USDl.9702B:GBPl=USDl.9808C:GBPI=USD2.0000D:GBPI=USD2.0194

考题

假设英镑兑加元看涨期权的执行价格为1.5600,面值为10万英镑,期权费为5000美元。则行权日,损益平衡点时的英镑兑美元汇率为()A、1.5100B、1.5600C、1.6000D、1.6100

考题

单选题通过分析过去三个月内英镑对美元的汇率,得到汇率均值为1英镑=1.64美元,汇率波动标准差为250个基点。假设英镑对美元的汇率波动基本符合正态分布,则预期未来三个月中,英镑兑美元的汇率有95%的可能性处于( )之间。A

1.540~1.740美元B

1.590~1.690美元C

1.615~1.665美元D

1.565~1.750美元

考题

单选题假设英镑兑美元的即期汇率为1.4833,30天远期汇率为1.4783。这表明英镑兑美元的30天远期汇率( )。[2019年9月真题]A

升水50点B

贴水50点C

升水0.005英镑D

贴水0.005英镑

考题

单选题假设当前英镑兑美元的汇率是1.5200(即1英镑=1.5200美元),美国1年期利率为4%,英国1年期利率为3%,那么在连续复利的前提下,英镑兑美元1年期的理论远期汇率应为()。A

1.5300B

1.5425C

1.5353D

1.5200

考题

单选题假设英镑的即期汇率为1英镑兑1.4839美元,30天远期汇率为1英镑兑1.4783美元。这表明30天远期英镑( )。[2015年7月真题]A

贴水4.53%B

贴水0.34%C

升水4.53%D

升水0.34%

考题

单选题美元兑人民币的汇率为USDl=CNY6.205,英镑兑美元的汇率为GBPl=USDl.566,则英镑兑人民币的汇率为( )。A

7.771B

8.716C

9.717D

10.844

考题

单选题假设英镑兑加元看涨期权的执行价格为1.5600,面值为10万英镑,期权费为5000美元。则行权日,损益平衡点时的英镑兑美元汇率为()A

1.5100B

1.5600C

1.6000D

1.6100

考题

单选题假设英镑兑美元的即期汇率为1.5823,30天远期汇率为1.5883。这表明英镑兑美元的30天远期汇率( )。A

升水0.006英镑B

升水60点C

贴水0.006英镑D

贴水60点

考题

单选题假设英镑兑美元的即汇率为1.5823,30天远期汇率为1.5883。这表明英镑兑美元的30天远期汇率()。A

升水0.006美元B

升水0.006英镑C

贴水0.006英镑D

贴水0.006美元

热门标签

最新试卷