网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

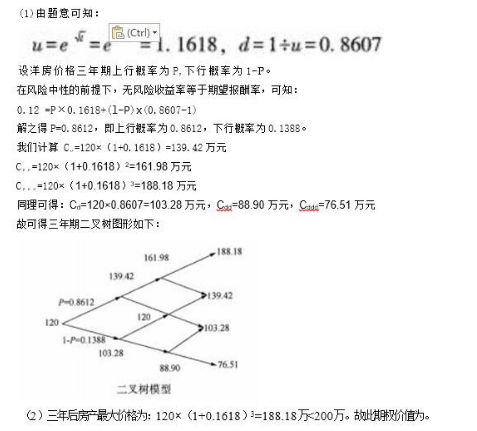

2.你拥有一份为期3年的看涨期权,其标的资产是市价为200万元的老洋房, 其市场价评估为170万元,现在出租的租金刚好支付持有成本,如果年标准差为15%,无风险年利率为12%。 ⑴构建二叉树模型 ⑵计算该看涨期权价值

参考答案

参考解析

解析:

更多 “ 2.你拥有一份为期3年的看涨期权,其标的资产是市价为200万元的老洋房, 其市场价评估为170万元,现在出租的租金刚好支付持有成本,如果年标准差为15%,无风险年利率为12%。 ⑴构建二叉树模型 ⑵计算该看涨期权价值” 相关考题

考题

假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况。再假定存在一份l00股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。 要求: (1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值; (2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比; (3)结合(2),分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

考题

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若投资者预期未来D股票的股价会有较大变化,但难以判断是上涨还是下跌,根据D股票历史数据测算的连续复利收益率的标准差为0.4,无风险年利率4%。 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平价定理确定看跌期权价格; (3)根据目前状况,判断投资者应采取哪种期权投资策略,说明该策略的含义、特点及适用范围。

考题

ABC公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票收益率的方差为0.25,市场无风险利率为6%。 要求:根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格。

考题

假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。要求:(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.08,计算每期股价上升百分比和股价下降百分比。(3)结合(2)分别根据套期保值原理和风险中性原理,计算一份该股票的看涨期权的价值。

考题

甲公司股票当前市价为 20元,有一种以该股票为标的资产的 6个月到期的看涨期权,执行价格为 25元,期权价格为 4元,则( )。A.该看涨期权的内在价值是0

B.该期权是虚值期权

C.该期权的时间溢价为9

D.该看涨期权的内在价值是-5

考题

假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者降低30%。无风险利率为每年4%。

要求:利用单期二叉树定价模型确定期权的价值。

考题

D股票的当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(4)无风险年利率4%。

(5)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

考题

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。现存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据风险中性定理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

考题

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权的执行价格为25.30元;

(2)D股票半年后市价的预测情况如下表:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4;

(4)无风险利率为4%;

(5)其他资料如下所示:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型,计算股价上行乘数与下行乘数,上行概率与下行概率。

(2)利用两期二叉树模型确定以该股票为标的资产的看涨期权的价格。

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(4)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

有一项看涨期权,期权成本为5 元,标的股票的当前市价为50 元,执行价格为50 元,到期日为1 年后的今天,若到期日股票市价为65 元,则下列计算正确的有( )。A.多头看涨期权到期日价值为15 元

B.多头看涨期权净损益为10 元

C.空头看涨期权到期日价值为-15 元

D.空头看涨期权净损益为-10 元

考题

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是30元和19.2元两种情况。现存在一份100股该种股票的看涨期权,期限是一年,执行价格为25元,一年以内公司不会派发股利,无风险年报价利率为10%。

要求:

(1)根据风险中性原理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否构建投资组合进行套利,如果能,应该如何构建该组合。

考题

某期权交易所2016年4月20日对ABC公司的期权报价如下:

针对以下互不相干的几问进行回答:

(1)若甲投资人购买一份看涨期权,标的股票的到期日市价为45元,其期权到期价值为多少,投资净损益为多少。

(2)若乙投资人卖出一份看涨期权,标的股票的到期日市价为45元,其空头看涨期权到期价值为多少,投资净损益为多少。

(3)若甲投资人购买一份看涨期权,标的股票的到期日市价为30元,其期权到期价值为多少,投资净损益为多少。

(4)若乙投资人卖出一份看涨期权,标的股票的到期日市价为30元,其空头看涨期权到期价值为多少,投资净损益为多少。

考题

假设A公司目前的股票价格为20元/股,有1股以该股票为标的资产的看涨期权,到期时间为6个月,执行价格为24元, 6个月内公司不派发股利,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。

要求:(1)用复制原理计算该看涨期权的价值。

(2)用风险中性原理计算该看涨期权的价值。

(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

考题

D 股票的当前市价为 25 元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D 股票的到期时间为半年的看涨期权,执行价格为 25.3 元;D 股票的到期时间为半年的看跌期权,执行价格也为 25.3 元。

(2)D 股票半年后市价的预测情况如下表:

(3)根据 D 股票历史数据测算的连续复利收益率的标准差为 0.4。

(4)无风险年利率 4%。

(5)1 元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格;

(3)投资者甲以当前市价购入 1 股 D 股票,同时购入 D 股票的 1 份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

考题

下列期权中,时间价值最大的是( )。A、行权价为7的看跌期权,其权利金为2,标的资产的价格为7

B、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5

C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14

D、行权价为23的看涨期权,其权利金为3,标的资产的价格为23

考题

知某期权标的资产的市价P=100美元,期权的履约价格Pe=100美元,权利期间T=1年,无风险年利率R=5%,标的资产收益率的标准差σ=4%,试利用布莱克—斯科尔斯模型计算看涨期权和看跌期权的价格Pc与Pp。

考题

下列期权中,属于实值期权的是()。A、行权价为300,标的资产市场价格为350的看涨期权B、行权价为350,标的资产市场价格为300的看涨期权C、行权价为300,标的资产市场价格为350的看跌期权D、行权价为300,标的资产市场价格为300的看涨期权

考题

下列期权中,时间价值最大是()。A、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5B、行权价为23的看涨期权,其权利金为3,标的资产的价格为23C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14D、行权价为7的看跌期权,其权利金为2,标的资产的价格为8

考题

问答题假设甲公司的股票现在的市价为20元。有1份以该股票为标的资产的看涨期权,执行价格为21元,到期时间是1年。1年以后股价有两种可能:上升40%,或者降低30%。无风险利率为每年4%。要求:利用单期二叉树定价模型确定期权的价值。

考题

单选题下列期权中,属于实值期权的是( )。[2015年9月真题]A

行权价为300,标的资产市场价格为350的看涨期权B

行权价为350,标的资产市场价格为300的看涨期权C

行权价为300,标的资产市场价格为350的看跌期权D

行权价为300,标的资产市场价格为300的看涨期权

考题

单选题下列期权中,时间价值最大是()。A

行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5B

行权价为23的看涨期权,其权利金为3,标的资产的价格为23C

行权价为15的看跌期权,其权利金为2,标的资产的价格为14D

行权价为7的看跌期权,其权利金为2,标的资产的价格为8

考题

问答题假设A公司目前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。要求: (1)用复制原理计算该看涨期权的价值; (2)用风险中性原理计算该看涨期权的价值; (3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

考题

单选题在其他条件都一样的情况下,以下期权价格最高的是的()。A

执行价格为10元,标的资产市场价格为13元的看涨期权B

执行价格为11元,标的资产市场价格为12元的看涨期权C

执行价格为10元,标的资产市场价格为11元的看涨期权D

执行价格为10元,标的资产市场价格为12元的看涨期权

热门标签

最新试卷