网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

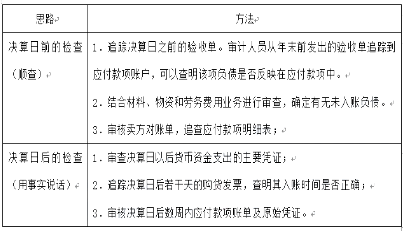

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序有( )。

A.审核卖方对账单

B.审查决算日以后货币资金支出的主要凭证

C.追踪决算日后若干天的购货发票,查明其入账时间是否正确

D.审核明细表与总账和明细账是否一致

E.审核明细表的金额计算是否正确

B.审查决算日以后货币资金支出的主要凭证

C.追踪决算日后若干天的购货发票,查明其入账时间是否正确

D.审核明细表与总账和明细账是否一致

E.审核明细表的金额计算是否正确

参考答案

参考解析

解析:

更多 “为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序有( )。 A.审核卖方对账单 B.审查决算日以后货币资金支出的主要凭证 C.追踪决算日后若干天的购货发票,查明其入账时间是否正确 D.审核明细表与总账和明细账是否一致 E.审核明细表的金额计算是否正确” 相关考题

考题

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A.抽查请购单是否经过适当审批

B.从决算日之前填制的验收单追踪至应付账款账户

C.检查贷项通知单的记录是否完整

D.抽查应付账款明细账并追查至相关的原始凭证

考题

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A:抽查请购单是否经过适当审批

B:从决算日之前填制的验收单追踪至应付账款账户

C:检查贷项通知单的记录是否完整

D:抽查应付账款明细账并追查至相关的原始凭证

考题

审计人员在监盘库存材料时,对被审计单位声称属于受托加工的材料,最能有效证明其所有权的审计程序是:A:向委托加工单位进行函证B:要求被审计单位出具书面声明C:审查是否存在该材料的入库记录D:审查受托加工材料是否经过适当的授权审批

考题

针对被审计单位长期挂账的应付账款,审计人员认为可能存在的原因有:A:被审计单位隐匿收入

B:被审计单位隐匿成本

C:被审计单位偿债能力弱

D:债权人已经破产清算

E:被审计单位与债权人存在争议

考题

下列各项中,可以帮助审计人员发现被审计单位未入账银行借款的审计程序是:A:分析利息费用账户

B:审查借款的使用和归还是否符合借款合同规定

C:了解借款的决策程序是否符合被审计单位内部规定

D:审查各项借款在财务报表中的分类和反映是否恰当

考题

为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。

A.结合存货监盘,检查被审计单位资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认入账时间是否正确

考题

下列各项审计程序中,可以检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款的有( )。A.对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否正确

B.检查资产负债表日后应付账款贷方发生额的相应凭证,关注其验收单、购货发票的日期,确定其入账时间是否合理

C.获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款的金额准确性

D.结合存货监盘程序,检查被审计单位在资产负债表日前后的存货入库资料,检查相关负债是否计入了正确的会计期间

考题

资料

某审计组组长让两位审计人员审查应付账款。这两位审计人员查阅了所有应付账款的会计记录,并向被审计单位索取了有关应付账款的无漏记债务承诺书,进而做出如下结论:被审计单位的应付账款已全部入账,且入账应付账款均存在。

要求 审计组组长应让两位审计人员补充执行哪些审计程序?

考题

资料

某审计组组长让两位审计人员审查应付账款。这两位审计人员查阅了所有应付账款的会计记录,并向被审计单位索取了有关应付账款的无漏记债务承诺书,进而做出如下结论:被审计单位的应付账款已全部入账,且入账应付账款均存在。

要求 上述结论是否恰当?

考题

审查有价证券是否存在,实施的测试程序有()。A、向被审计单位证券保管机构发询证函B、查阅被审计单位管理当局有关证券买卖的会议记录或决议C、审查有价证券的取得是否按实际成本入账D、验证投资收益

考题

在以下审计程序中,有助于发现被审计单位年末未入账应付账款的有()。A、检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理B、获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性C、针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行汇款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款D、结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间

考题

多选题为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的是( )。A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其人账时间是否正确C检查被审计单位资产负债表日后收到的购货发票,确认其人账时间是否正确D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其人账时间是否正确

考题

单选题注册会计师为审查被审计单位未入账负债而实施的下列审计程序中,最为有效的是()。A

审查债权人名单B

审查应付账款、应收票据明细账C

审查应付账款、应付票据的函证回函D

审查资产负债表日后货币资金支出情况

考题

多选题下列各项审计程序中,可以为未入账应付账款提供审计证据的有( )。A检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理B获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未入账的应付账款,确定应付账款金额的准确性C针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款D结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料,检查是否有大额货到单未到的情况,确认相关负债是否计入了正确的会计期间

考题

多选题审查有价证券是否存在,实施的测试程序有()。A向被审计单位证券保管机构发询证函B查阅被审计单位管理当局有关证券买卖的会议记录或决议C审查有价证券的取得是否按实际成本入账D验证投资收益

考题

多选题为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确C检查被审计单位资产负债表日后收到的购货发票,确认其人账时间是否正确D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

考题

单选题为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A

抽查请购单是否经过适当审批B

从决算日之前填制的验收单追踪至应付账款账户C

检查贷项通知单的记录是否完整D

抽查应付账款明细账并追查至相关的原始凭证

考题

多选题下列各项审计程序中,可以为未入账应付账款提供审计证据的有()。A检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其人账时间是否合理B获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未人账的应付账款,确定应付账款金额的准确性C针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款D结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料,检查是否有大额货到单未到的情况,确认相关负债是否计入了正确的会计期间

考题

多选题注册会计师是为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有()A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其人账时间是否正确C检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

考题

多选题针对被审计单位长期挂账的应付账款,审计人员认为可能存在的原因有( )。A被审计单位隐匿收入B被审计单位隐匿成本C被审计单位偿债能力弱D债权人已经破产清算E被审计单位与债权人存在争议

热门标签

最新试卷