网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

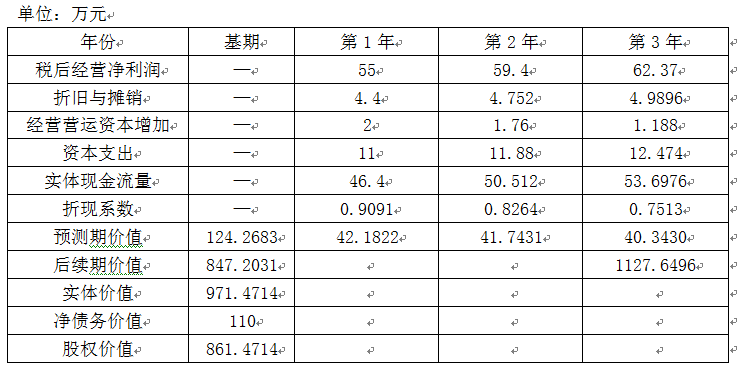

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

参考答案

参考解析

解析:

每股股权价值=861.4714/100=8.61(元),高于当前每股市价5元,所以该股票被市场低估了。

每股股权价值=861.4714/100=8.61(元),高于当前每股市价5元,所以该股票被市场低估了。

更多 “D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。 要求:填写下列表格,并说明该股票被市场高估还是低估了。 单位:万元 ” 相关考题

考题

B公司是一个高新技术公司,具有领先同业的优势。2007年每股经营收入10元,每股经营营运资本3元;每股净利润4元;每股资本支出2元;每股折旧1元。目前该公司的β值2,预计从2008年开始均匀下降,到2010年β值降至1.4,预计以后稳定阶段的β值始终可以保持1.4。国库券的利率为3%,市场组合的预期报酬率为8%,该企业预计投资资本中始终维持负债占40%的比率,若预计2008年至2010年该公司销售收入进入高速增长期,增长率为10%,从2011年开始进入稳定期,每年的增长率为2%,假设该公司的资本支出、经营营运资本、折旧与摊销、净利润与经营收入始终保持同比例增长。 要求:计算目前的股票价值。(要求中间步骤保留4位小数,计算结果保留两位小数)

考题

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。 2008-2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。 要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

考题

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2008年至2010年企业实体现金流量可按10%增长率增长,该公司预计2011年进入永续增长,经营收入与税后经营利润每年增长2%,资本支出、经营营运资本与经营收入同步增长,折旧与资本支出相等。2011年偿还到期债务后,加权资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

考题

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股资本支出4元,每股折旧与摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。 预计第1?5年的每股收入增长率均为10%。该公司的每股资本支出、每股折旧与摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。 预计该公司股票的P值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。 要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

考题

A公司目前想对甲公司进行价值评估,甲公司2012年的有关资料如下: (1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收人的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。资产减值损失为14万元(金融活动),公允价值变动损益为2万元(金融活动),营业外收支净额为5万元。 (2)资产负债表中的年末数,经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。 (3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。 要求: (1)预计2013年的税后经营利润比2012年增长10%,计算2013年的税后经营利润。 (2)预计2013年的经营营运资本增长率为8%,计算2013年的经营营运资本增加数额; (3)预计2013年的净经营长期资产增长率为5%,计算2013年的净经营长期资产增加数额; (4)预计2013年的折旧与摊销增长10%,计算2013年的营业现金毛流量、营业现金净流量和实体现金流量; (5)假设从2014年开始,预计实体现金流量每年增长10%,从2016年开始,实体现金流量增长率稳定在5%,不査资金价值系数表,计算甲公司在2013年初的实体价值。

考题

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每骰净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。 预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。 预计该公司股票的口值为1.5,已知短期国债的利率为3%,市场组合的风硷收益率为6%。要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

考题

若企业保持目标资本结构资产负债率为40%,预计的净利润为500万元,预计未来年度需增加的净经营性营运资本为100万元,需要增加的资本支出为200万元,折旧摊销为80万元,则未来的股权现金流量为( )。A.337B.280C.220D.368

考题

东方公司去年的销售收入为10000万元,流动资产为500万元,流动负债为400万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于销售收入的0.5%折旧费用为销售收入的0.6%。公司的D/E保持不变,一直为0.8,税后债务资本成本等于债务的税后资本成本,债券的面值为1000元,收益利率为8%,期限为5年,每半年付息一次发行价格为950元,筹资费率为2%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为6.32%,市场风险利率为6%。要求:(1)计算税后债务资本成本;(2)计算股权资本成本;(3)计算加权平均资本成本;(4)预测第1~4年的自由现金流量;(5)计算预测期第4年末的价值;(6)计算预测期第1年初的企业价值。

考题

DX公司目前想对乙公司进行价值评估,2006年末的经营现金为200万元,经营流动资产为500万元,经营流动负债为400万元,经营长期资产为800万元,经营长期负债为200万元,金融负债为350万元,金融资产为50万元,所有者权益为600万元。预计2007年乙公司的实体现金流量为100万元,经营现金净流量为160万元,资产负债表中经营长期资产增加额为120万元,折旧与摊销为20万元,经营营运资本增加50万元,利息费用为30万元,平均所得税率为20%。预计加权平均资本成本2(107年为10%,2008年为9%,2009年为8%,从2010年开始稳定在7%,并可持续。要求计算乙公司的下列指标:(1)2006年末的经营营运资本、净经营长期资产、净经营资产;(2)预计2007罐的资本支出、无息长期负债增加;(3)预计2007年的总投资、净投资、期末净经营资产、税后经营利润、税后利润和经济利润;(4)计算2008年和2009年的折现系数(保留四位小数);(5)假设2008年经济利润增长率为5%,从2009年开始稳定在4%,并且可以持续,计算乙公司目前的实体价值。

考题

A公司是一个高新技术公司,2007年每股销售收入20元,每股净利润2元,每股资本支出1元,每股折旧费0.5元,每股经营营运资本6元(比上年每股增加0.545元),负债率为20%,销售增长时维持此资本结构不变。预计2008年的销售收入增长率维持在10%的水平,到2009年增长率下滑到5%,以后保持不变。该公司的资本支出、折旧与摊销、净利润、经营营运资本与销售收入同比例增长,股数保持不变。2008年该公司股票的贝它值为1.5,2009年及以后的贝它值为1.2。国库券的利率为2%,市场组合的预期报酬率为6%。要求:计算目前的股票价值。

考题

C公司目前想对甲公司进行价值评估,甲公司今年的有关资料如下:

(1)营业收人1007.5万元,营业成本率为60%,销售、管理费用(含折旧与摊销)占营业收入的15%,营业税金及附加占营业收入的5%,投资收益为30万元(有20万元属于金融损益,经营性投资收益具有可持续性,金融性投资收益不具有可持续性)。资产减值损失为14万元(有

1.5万元属于金融损益),公允价值变动收益为2万元(有0.5万元属于金融损益),营业外收支净额为4.5万元。

(2)年末的经营现金为40万元,其他经营流动资产为200万元,经营流动负债为80万元,经营长期资产为400万元,经营长期负债为120万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

(1)计算甲公司今年的税后经营净利润;

(2)为了预计明年的税后经营净利润,需要对今年的税后经营净利润进行修正,计算今年的修正后的税后经营净利润;

(3)假设明年的税后经营净利润可以在今年的修正后的税后经营净利润基础上增长10%,预计明年的税后经营净利润;

(4)预计甲公司明年的经营营运资本比今年增加8%,计算明年的经营营运资本增加数额;

(5)预计明年的净经营长期资产比今年增加5%,计算明年的净经营长期资产增加数额;

(6)计算明年的实体现金流量;

(7)假设从预计第二年开始,实体现金流量每年增长10%,从预计第四年开始,实体现金流量增长率稳定在5%,不查系数表,计算甲公司在明年年初的实体价值。

考题

甲公司20×1年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有()。A.公司20×1年的营业现金毛流量为225万元

B.公司20×1年的债务现金流量为50万元

C.公司20×1年的实体现金流量为65万元

D.公司20×1年的资本支出为160万元

考题

甲公司2015年销售收入为10000万元,2015年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2016年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2015年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2016年的各项预计结果中,错误的是( )。A、净经营资产净投资为400万元

B、税后经营净利润为1080万元

C、实体现金流量为680万元

D、净利润为1000万元

考题

甲公司2019年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行新股。下列说法中,正确的有( )。

A.公司2019年的营业现金毛流量为225万元

B.公司2019年的债务现金流量为50万元

C.公司2019年的实体现金流量为65万元

D.公司2019年的资本支出为160万元

考题

A公司2019年财务报表的主要数据如下:

单位:万元

该公司负债全部为金融长期负债,该公司2019年12月31日的股票市价为15元,假设2019年未增发新股。

要求:

(1)假设公司保持目前的经营效率和财务政策不变,计算2019年的可持续增长率。

(2)计算2019年的市盈率和市销率。

(3)若A公司处于稳定增长状态,其权益资本成本是多少?

(4)若A公司2019年的每股资本支出为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司每股股权价值。

(5)若A公司的市盈率和市销率与B公司相同。B公司的销售收入为3000万元,净利润为500万元,普通股股数为500万股。请分别用市盈率模型和市销率模型评估B公司的每股股权价值。

考题

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

考题

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来三年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,销售增长率稳定为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销和销售收入同比例变动。税后利息率为10%,按照期末净负债计算税后利息费用,权益乘数为2,且未来保持不变。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的股权资本成本为12%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

考题

魔王公司2018年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加为80万元,净经营性长期资产增加为30万元。下列说法中,正确的有( )。A.该公司2018年的营业现金毛流量为225万元

B.该公司2018年的营业现金净流量为305万元

C.该公司2018年的资本支出为85万元

D.该公司2018年的实体现金流量为140万元

考题

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。

考题

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。 已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。

、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

考题

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。

已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。

要求:

填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

考题

华丰公司是致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变。

要求:计算华丰公司2018年12月31日的企业整体价值。

考题

华丰公司致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利润率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变;

要求:计算华丰公司2018年12月31日的企业整体价值。

考题

甲公司2017年销售收入为10000万元,2017年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2018年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2017年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2018年的各项预计结果中,错误的是()。A、净经营资产净投资为400万元B、税后经营净利润为1080万元C、实体现金流量为680万元D、净利润为1000万元税后经营净利润为1080万元

考题

多选题E公司20×1年销售收入为5000万元,20×1年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计20×2年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与20×1年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关20×2年的各项预计结果中,正确的有()。A净经营资产净投资为200万元B税后经营净利润为540万元C实体现金流量为340万元D净利润为528万元

考题

多选题甲公司某年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有( )。A营业现金毛流量为225万元B债务现金流量为50万元C实体现金流量为65万元D资本支出为160万元

考题

问答题ABC公司目前处于稳定增长阶段,本年度的税后利润为2000万元,假设没有非经营性收益,发行在外的普通股股数为1000万股,资本支出1000万元,折旧和摊销900万元;本年度比上年度经营营运资本增加400万元。按照经济预期,长期增长率为5%。该公司的负债比率目前为20%,预计将来继续保持这一比率。经估计该公司的股权资本成本为10%。 要求: (1)计算该公司当前的每股股权价值; (2)若考虑到今后想支持6%的增长率,且要保持股权价值与增长率为5%时的股权价值相等,则股权净投资应增加到多少?

热门标签

最新试卷