网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

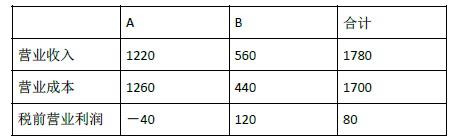

甲公司生产 A、B 两种产品。A 产品是传统产品,造价高、定价低、多年亏损,但市 场仍有少量需求,公司一直坚持生产。B 产品是最近几年新开发的产品,由于技术性能 好,质量高,颇受用户欢迎,目前市场供不应求。2019 年末,公司计划、销售和财务 部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。 相关信息如下:

预计利润表

2020 年单位:万元

经财务部门测算,A、B 产品的变动成本率分别为 70%和 40%。 公司领导根据财务部门预测,提出如下几个问题:

(1)2020 年公司税前营业利润能否达到 100 万元?

(2)A 产品亏损 40 万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利? 根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案: 方案一:停止生产 A 产品,按原计划生产 B 产品。

方案二:停止生产 A 产品,调整生产计划,平衡生产能力,使 B 产品增产 80%。

方案三:在 2020 年原生产计划基础上,投资 50 万元购罝一台设备,用于生产 B 产品,

B 产品增产 10%。预计该设备使用年限 5 年,按直线法计提折旧,无残值。 要求:

(1)分别计算 A、B 产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

预计利润表

2020 年单位:万元

经财务部门测算,A、B 产品的变动成本率分别为 70%和 40%。 公司领导根据财务部门预测,提出如下几个问题:

(1)2020 年公司税前营业利润能否达到 100 万元?

(2)A 产品亏损 40 万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利? 根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案: 方案一:停止生产 A 产品,按原计划生产 B 产品。

方案二:停止生产 A 产品,调整生产计划,平衡生产能力,使 B 产品增产 80%。

方案三:在 2020 年原生产计划基础上,投资 50 万元购罝一台设备,用于生产 B 产品,

B 产品增产 10%。预计该设备使用年限 5 年,按直线法计提折旧,无残值。 要求:

(1)分别计算 A、B 产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

参考答案

参考解析

解析:(1)A 产品的变动成本=1220×70%=854(万元)

A 产品的边际贡献=1220-854=366(万元)

B 产品的变动成本 560×40%=224(万元) B 产品的边际贡献=560-224=336(万元)

(2)企业总固定成本=(1260-854)+(440-224)=622(万元) 方案一的税前营业利润=336-622=-286(万元) 方案二的税前营业利润=560×(1+80%)×(1-40%)-622=-17.2(万元) 方案三的税前营业利润=80+560×10%×(1-40%)-50/5=103.6(万元) 方案三的税前营业利润最大,应选择方案三.

(3)①2020 年公司税前营业利润能达 100 到万元。

②由于 A 产品能提供正的边际贡献,在短期内,即使停产 A 产品,其固定成本也不会 降低,所以不能停产 A 产品。

③由于方案三可以增加税前经营利润,所以增产能増利。

A 产品的边际贡献=1220-854=366(万元)

B 产品的变动成本 560×40%=224(万元) B 产品的边际贡献=560-224=336(万元)

(2)企业总固定成本=(1260-854)+(440-224)=622(万元) 方案一的税前营业利润=336-622=-286(万元) 方案二的税前营业利润=560×(1+80%)×(1-40%)-622=-17.2(万元) 方案三的税前营业利润=80+560×10%×(1-40%)-50/5=103.6(万元) 方案三的税前营业利润最大,应选择方案三.

(3)①2020 年公司税前营业利润能达 100 到万元。

②由于 A 产品能提供正的边际贡献,在短期内,即使停产 A 产品,其固定成本也不会 降低,所以不能停产 A 产品。

③由于方案三可以增加税前经营利润,所以增产能増利。

更多 “甲公司生产 A、B 两种产品。A 产品是传统产品,造价高、定价低、多年亏损,但市 场仍有少量需求,公司一直坚持生产。B 产品是最近几年新开发的产品,由于技术性能 好,质量高,颇受用户欢迎,目前市场供不应求。2019 年末,公司计划、销售和财务 部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。 相关信息如下: 预计利润表 2020 年单位:万元 经财务部门测算,A、B 产品的变动成本率分别为 70%和 40%。 公司领导根据财务部门预测,提出如下几个问题: (1)2020 年公司税前营业利润能否达到 100 万元? (2)A 产品亏损 40 万元,可否考虑停产? (3)若能添置设备,扩大生产能力,増产能否増利? 根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案: 方案一:停止生产 A 产品,按原计划生产 B 产品。 方案二:停止生产 A 产品,调整生产计划,平衡生产能力,使 B 产品增产 80%。 方案三:在 2020 年原生产计划基础上,投资 50 万元购罝一台设备,用于生产 B 产品, B 产品增产 10%。预计该设备使用年限 5 年,按直线法计提折旧,无残值。 要求: (1)分别计算 A、B 产品的变动成本和边际贡献。 (2)分别计算三个方案的税前营业利润,并据以选择最优方案。 (3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。 ” 相关考题

考题

根据本季度生产计划完成情况,对下季度生产应实施( )。A.增加甲产品计划数,减少乙产品的生产计划B.乙产品的计划不变,增加丙产品和甲产品的计划C.增加丁产品计划,同时维持甲产品在原有水平,减少乙产品的生产计划D.增加丁产品和丙产品的计划,乙产品维持原有水平,减少甲产品的计划

考题

根据本季度生产计划完成情况,对下季度生产应作何调整?( )A.增加甲产品计划数,减少乙产品的生产计划。B.乙产品的计划不变,增加丙产品和甲产品的计划C.增加丁产品计划,同时维持甲产品在原有水平,减少乙产品的生产计划D.增加丁产品和丙产品的计划,乙产品维持原有水平,减少甲产品计划

考题

甲公司生产A产品和B产品,A产品由于产品质量高,在社会上属于紧俏产品,但B产品由于生产技术尚不成熟,销售情况不是很理想。甲公司为提高公司利润,规定销售者在购买A产品时必须按照一定比例同时购买B产品。甲公司的做法是合法的。此题为判断题(对,错)。

考题

(2019年)甲公司生产A、B两种产品。A产品是传统产品,造价高、定价低、多年亏损,但市场仍有少量需求,公司一直坚持生产。B产品是最近几年新开发的产品,由于技术性能好,质量高,颇受用户欢迎,目前市场供不应求。2019年末,公司计划、销售和财务部门一起编制下一年的生产计划,在该计划基础上,财务部门预测收入、成本和利润。相关信息如下:

预计利润表

2020年单位:万元

经财务部门测算,A、B产品的变动成本率分别为70%和40%。

公司领导根据财务部门预测,提出如下几个问题:

(1)2020年公司税前营业利润能否达到100万元?

(2)A产品亏损40万元,可否考虑停产?

(3)若能添置设备,扩大生产能力,増产能否増利?

根据公司领导提出的问题,财务部门和相关部门共同研究,提出如下三个方案:

方案一:停止生产A产品,按原计划生产B产品。

方案二:停止生产A产品,调整生产计划,平衡生产能力,使B产品增产80%。

方案三:在2020年原生产计划基础上,投资50万元购罝一台设备,用于生产B产品,B产品增产10%。预计该设备使用年限5年,按直线法计提折旧,无残值。

要求:

(1)分别计算A、B产品的变动成本和边际贡献。

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

考题

甲公司在2019年发生了如下交易或事项:

(1)2019年11月7日,甲公司因侵犯乙公司的专利权而被乙公司起诉,乙公司要求甲公司赔偿500万元。截至2019年12月31日,法院尚未判决。甲公司经调查并咨询法律顾问后认为,在该诉讼中败诉的可能性为90%,如果败诉,最可能赔偿的金额为400万元。

税法规定,企业因专利侵权行为而产生的赔偿损失在实际发生时允许税前列支。

(2)2019年下半年,甲公司开始对外销售其新开发的A产品。为顺利推广该产品,甲公司对该产品实行三包政策,消费者购买该产品后3年内如出现质量问题,甲公司将免费维修。

甲公司在2019年下半年销售A产品10万件,实现销售收入8000万元,销售成本为4500万元。

甲公司预计所售出的A产品中,90%不会出现质量问题,4%可能发生较大的质量问题,6%可能发生较小的质量问题。发生较大质量问题的维修费用为A产品销售收入的20%,发生较小质量问题的维修费用为A产品销售收入的10%。

按照税法规定,与产品质量保证相关的支出实际发生时允许税前列支。

(3)甲公司共有两项债务担保:①丙公司从银行贷款500万元,期限3年,甲公司为该笔贷款提供全额担保;②丁公司从银行贷款1000万元,期限为5年,甲公司为该笔贷款的本金部分提供60%的担保;丙公司和丁公司均为甲公司的子公司。

截至2019年12月31日,丙公司的银行贷款尚未到期,预期能够按期归还利息,不存在不能还款的可能;丁公司的银行贷款在半年前已到期,因经营状况严重恶化,无力偿还该笔贷款的本金和最后一期的利息,银行已起诉丁公司和甲公司,但法院尚未作出判决。甲公司预计很可能败诉。

税法规定,因债务担保发生的支出不允许税前列支。

(4)2019年11月20日,甲公司与戊公司签订了一项销售合同,合同约定,甲公司于2020年1月5日向戊公司销售一批B产品,不含税销售价格为600万元,戊公司需于合同签订日向甲公司预付定金200万元,如甲公司违约,甲公司将双倍返还定金。当日,甲公司收到该预付款项。

至2019年年末,甲公司尚未开始生产相关B产品,也未购入生产B产品所需的原材料。

由于生产B产品所需原材料的成本在2019年末已大幅上涨,预计生产该批B产品的成本将上升至840万元。

税法规定,与亏损合同相关的损失在实际发生时允许税前扣除。

(5)其他资料:

甲公司2019年的利润总额为10000万元。除上述事项外,甲公司未发生其他需要纳税调整的事项。甲公司适用的所得税税率为25%。假定不考虑其他因素。

(1)根据上述资料,逐笔计算应确认的预计负债和递延所得税资产,并做出相应的会计分录。

(2)计算甲公司2019年的应纳税所得额和应交所得税,并编制相关会计分录。

考题

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

考题

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

?、计算保本销售量(取整数);

?、计算边际贡献率;

?、计算下一年的预计利润;

?、计算安全边际率;

?、判断甲公司的经营安全程度;

?、计算甲公司利润对销售量和单价的敏感系数。

考题

甲公司2019年3月出资500万元与乙公司合作生产某新型产品,合同约定12月20日进行产品分配。由于生产延期,2020年2月甲公司才分得该产品,该公司分得产品生产成本600万元,市场公允价值800万元,下列关于该业务税务处理的说法,正确的是( )。

A.甲公司应以800万元确认该批产品的收入

B.甲公司应以600万元确认该批产品的收入

C.乙公司应以800万元确认该项合作经营支出

D.甲公司应于2019年12月20日确认收入实现

考题

在确定用户需求和产品定位之后,须进行质量功能展开保证产品从设计到生产。以下关于质量功能展开的4个阶段,哪项是正确的流程:()A、产品规划;工艺计划;零件配置;生产计划B、生产计划;工艺计划;产品规划;零件配置C、生产计划;产品规划;工艺计划;零件配置D、产品规划;零件配置;工艺计划;生产计划

考题

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

考题

多选题2019年甲公司有关待执行合同资料如下:(1)2019年10月甲公司与乙公司签订合同,约定甲公司应于2020年3月将生产的A产品销售给乙公司,A产品合同价格为100万元,乙公司应预付定金50万元,如甲公司单方面撤销合同,应双倍返还定金。(2)2019年11月甲公司与丙公司签订合同,约定甲公司应于2020年4月将生产的B产品销售给丙公司。B产品合同价格为200万元。如甲公司单方面撤销合同,B产品的违约金为合同价的30%。(3)由于2019年末原材料市场价格大幅度的上升等因素,使得A产品和B产品成本超过财务预算,至2019年末A产品和B产品均已完工并验收入库,其中A产品成本为120万元,B产品成本为250万元。(4)至2019年末A产品和B产品市场价格上升,其中A产品公允价值为130万元,B产品公允价值为350万元。假定不考虑销售税费。(5)2019年末收到乙公司应预付定金50万元。根据上述资料,下列有关甲公司与乙公司、丙公司签订销售合同会计处理的表述中,正确的是( )。A甲公司与乙公司签订的A产品销售合同中应确认存货跌价准备20万元B甲公司与乙公司签订的A产品销售合同中应确认预计负债50万元C甲公司与丙公司签订的B产品销售合同中确认存货跌价准备50万元D甲公司与丙公司签订的B产品销售合同中确认预计负债60万元

考题

单选题某公司生产甲、乙两种桶装产品。已知生产甲产品1桶需耗A原料1千克、B原料2千克:生产乙产品1桶需耗A原料2千克、B原料1千克。每桶甲产品的利润是300元,每桶乙产品的利润是400元。公司在生产这两种产品的计划中,要求每天消耗A、B原料都不超过12干克.通过合理安排生产计划,从每天生产的甲、乙两种产品中,公司共可获得的最大利润是:A

1800元B

2400元C

2800元D

3100元

考题

问答题乙公司生产和销售甲产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料—:甲产品年设计生产能力为10000件,2019年计划生产8500件,预计单位变动成本为180元,计划期的固定成本总额为680000元。该产品适用的消费税税率为5%,成本利润率为15%。资料二 :乙公司接到甲产品的一个额外订单,意向订购量为1380件,订单价格为265元/件,要求2019年内完工。要求:(1)根据资料一,运用全部成本费用加成定价法测算甲产品的单价。(2)根据资料一,运用变动成本定价法测算甲产品的单价。(3)根据资料二和上述测算结果,作出是否接受甲产品额外订单的决策,并说明理由。(4)根据资料一,如果2019年甲产品的目标利润为374000元,销售单价为350元,假设不考虑消费税的影响。计算甲产品保本销售量和实现目标利润的销售量。

考题

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。

考题

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用传统成本计算法,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。

考题

单选题2019年甲公司有关待执行合同资料如下:2019年11月甲公司与丙公司签订合同,约定甲公司应于2020年4月将生产的B产品销售给丙公司。B产品合同价格为200万元。如甲公司单方面撤销合同,B产品的违约金为合同价的20%。由于2019年末原材料市场价格大幅度上升等因素,使得B产品成本超过财务预算,至2020年末B产品均已完工并验收入库,产品成本为250万元。至2019年末B产品市场价格上升,公允价值为350万元。假定不考虑销售税费。甲公司与丙公司签订的B产品销售合同,正确的会计处理方法是( )。A

确认存货跌价准备50万元B

确认存货跌价准备40万元C

确认预计负债40万元D

确认预计负债10万元

热门标签

最新试卷