网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2019年主要的管理用财务报表数据如下:

单位:万元

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

单位:万元

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

参考答案

参考解析

解析:

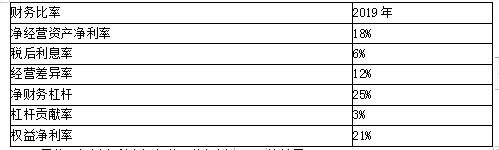

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

净经营资产净利率差异引起的权益净利率差异

=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异

=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异

=18%+(18%-6%)×25%-22.8%=-1.8%

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

净经营资产净利率差异引起的权益净利率差异

=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异

=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异

=18%+(18%-6%)×25%-22.8%=-1.8%

更多 “甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2019年主要的管理用财务报表数据如下: 单位:万元 要求: (1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。” 相关考题

考题

甲公司近三年改进的管理用财务报表主要财务数据如下:

单位:万元

要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

考题

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

单位:万元

要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,销售税后经营净利率至少应达到多少才能实现权益净利率目标?

考题

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:

单位:万元

为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)甲公司2015年的主要财务报表数据

单位:万元

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

考题

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

万华公司是一家生产企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年的管理用财务报表相关数据如下:

单位:万元

要求:

(1)假设万华公司上述资产负债表的年末金额可以代表全年平均水平,请计算万华公司2018年税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率以及权益净利率。

(2)计算万华公司权益净利率与行业平均权益净利率的差异。(要求用连环替代法按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析)

(3)万华公司2019年的目标权益净利率为25%。假设该公司2019年保持2018年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标

考题

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)

甲公司2015年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平。

(2)

乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

考题

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价。主要的管理用财务报表数据如下:

单位:万元

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:

(1)使用权益净利率作为业绩评价指标,2013年的权益净利率超过2012年的权益净利率即视为完成业绩目标。

(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险报酬率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。

要求:

(1)如果采用权益净利率作为评价指标,计算甲公司2012年、2013年的权益净利率,评价甲公司2013年是否完成业绩目标。

(2)使用改进的杜邦分析体系,计算影响甲公司2012年、2013年权益净利率高低的三个驱动因素,定性分析甲公司2013年的经营管理业绩和理财业绩是否得到提高。

(3)计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

(4)如果采用剩余权益收益作为业绩评价指标,计算2013年股东要求的权益报酬率、2013年的剩余权益收益,评价甲公司2013年是否完成业绩目标。(提示:计算2013年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)

(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。(教材已删除该知识点)

考题

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元):

要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

考题

甲公司近三年改进的管理用财务报表主要财务数据如下:

要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

考题

某公司2015年管理用资产负债表和利润表资料如下:

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

考题

(2011年)B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

单位:万元

要求:

(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产净利率至少应达到多少才能实现权益净利率目标?

考题

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

考题

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2019年度业绩进行评价。主要的管理用财务报表数据如下:

股东正在考虑采用权益净利率业绩评价指标对甲公司进行业绩评价:2019年的权益净利率超过2018年的权益净利率即视为完成业绩目标。

已知无风险报酬率为4%,平均风险股票的报酬率为12%。2018年权益投资要求的必要报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。

要求:

(1)如果采用权益净利率作为评价指标,计算甲公司2018年、2019年的权益净利率,评价甲公司2019年是否完成业绩目标。

(2)使用管理用财务报表分析体系,计算影响甲公司2018年、2019年权益净利率高低的三个驱动因素,定性分析甲公司2019年的经营管理业绩和理财业绩是否得到提高。

(3)计算甲公司2018年末、2019年末的易变现率,分析甲公司2018年、2019年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?

(4)计算2019年股东要求的必要报酬率(提示:需要考虑资本结构变化的影响。)

考题

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

单位:万元

要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

考题

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

甲公司2015 年的主要财务报表数据:

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

均水平乙公司相关财务比率:

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

考题

甲公司2015 年的主要财务报表数据:

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

考题

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分

析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

【本题知识点已不在2017 年考试大纲范围】甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013 年度业绩进行评价,主要的管理用财务报表数据如下:

单位:万元

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:

(1)使用权益净利率作为业绩评价指标,2013 年的权益净利率超过2012 年的权益净利率即视为完成业绩目标。

(2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风

险利率为4%,平均风险股票的报酬率为12%,2012 年股东要求的权益报酬率为16%。

甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。

要求:

(1)如果采用权益净利率作为评价指标,计算甲公司2012 年、2013 年的权益净利率,评价甲公司2013年是否完成业绩目标。

(2)使用改进的杜邦分析体系,计算影响甲公司2012 年、2013 年权益净利率高低的三个驱动因素,定性分析甲公司2013 年的经营管理业绩和理财业绩是否得到提高。

(3)计算甲公司2012 年末、2013 年末的易变现率,分析甲公司2012 年、2013 年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

(4)如果采用剩余权益收益作为业绩评价指标,计算2013 年股东要求的权益报酬率、2013 年的剩余权益收益,评价甲公司2013 年是否完成业绩目标。(提示:计算2013 年股东要求的权益报酬率时,需要考虑资本结构变化的影响。)

(5)指出权益净利率和剩余权益收益两种业绩评价指标中哪种业绩评价指标更科学,并说明原因。

考题

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

从杜邦分析体系可知,提高净资产收益率的途径在于( )。

A.加强负债管理,降低负债比率

B.加强成本管理,降低成本费用

C.加强销售管理,提高销售净利率

D.加强资产管理,提高资产周转率

E.改善资本结构,提高负债比重

考题

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,分析甲公司与乙公司相比,总资产周转率的差异对净资产收益率的影响为( )。

A.11.7%

B.23.4%

C.-11.7%

D.-23.4%

考题

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,分析甲公司与乙公司相比,权益乘数的差异对净资产收益率的影响为( )。

A.7.2%

B.-7.2%

C.-7.5%

D.7.5%

考题

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,分析甲公司与乙公司相比,销售净利率的差异对净资产收益率的影响为( )。

A.30%

B.10.8%

C.-10.8%

D.-30%

考题

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

考题

问答题甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价,主要的管理用财务报表数据如下:按照市场权益资本成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。要求:计算2013年股东要求的权益报酬率

热门标签

最新试卷