网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

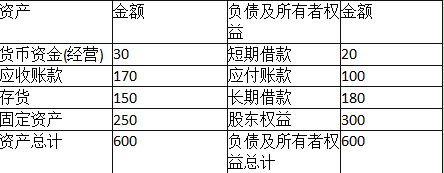

甲公司是一家季节性经营的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,下列表述正确的有()。

甲公司资产负债表2017年12月31日单位:万元

甲公司资产负债表2017年12月31日单位:万元

A.该公司的易变现率在夏季小于1,冬季大于1

B.易变现率为0.94

C.公司采取的是激进型筹资策略

D.公司采取的是保守型筹资策略

B.易变现率为0.94

C.公司采取的是激进型筹资策略

D.公司采取的是保守型筹资策略

参考答案

参考解析

解析:由于在淡季仍然有短期金融负债,说明公司采取的是激进型筹资策略,所以易变现率会始终小于1,选项A、D错误,选项C正确;

易变现率=(100+180+300-250)/(30+170+150)=0.94,选项B正确。

易变现率=(100+180+300-250)/(30+170+150)=0.94,选项B正确。

更多 “甲公司是一家季节性经营的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,下列表述正确的有()。 甲公司资产负债表2017年12月31日单位:万元 A.该公司的易变现率在夏季小于1,冬季大于1 B.易变现率为0.94 C.公司采取的是激进型筹资策略 D.公司采取的是保守型筹资策略” 相关考题

考题

为证实甲公司应付账款是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,不能实现上述审计目标的是 ( )。A.结合存货监盘,检查甲公司在资产负债表日前后是否存在有材料入库凭证但未收到购货发票的业务B.检查甲公司资产负债表日后应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确C.检查甲公司资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确D.检查甲公司资产负债表日后收到的购货发票,确认其入账时间是否正确

考题

为证实甲公司应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A、结合存货监盘检查公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务B、抽查甲公司本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确C、检查甲公司资产负债表日后收到的购货发票,确认其入账时间是否正确D、检查甲公司资产负债表日应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

考题

资料:某企业未设“预收账款”、“预付账款”科目,有关核算均通过“应收账款”、“应付账款”科目核算。月末有关科目余额如表2-1所示。表2-1应收账款、应付账款科目余额表单位:元会计科目 借方余额 贷方余额 会计科目 借方余额 贷方余额 应收账款 应付账款 —A公司 3800 —甲工厂 4200 —B公司 4500 —乙工厂 5300 —C工厂 1800 —丙公司 600 —丁公司 1500 要求:根据上述资料,回答下列1~5题。(填空题)资产负债表中“应收账款”应填列的金额为( )元。

考题

下列关于甲、乙公司债务重组日会计处理的表述中,正确的是( )。A.甲公司应重新确认应收账款230万元B.乙公司应重新确认应付账款212万元C.乙公司应确认营业外收入38万元D.乙公司应确认预计负债6万元

考题

甲企业2007年12月31日的有关资料如下:科目余额表 单位:元科目名称 借方余额 贷方余额债权债务明细科目余额:应收账款明细资料如下:应收账款——A公司 借方余额 320000元应收账款——B公司 贷方余额 80000元预付账款明细资料如下:预付账款——C公司 借方余额 60000元预付账款——D公司 贷方余额 160000元应付账款明细资料如下:应付账款——E公司 贷方余额 280000元应付账款——F公司 借方余额 100000元预收账款明细资料如下:预收账款——G公司 贷方余额 140000元预收账款——H公司 借方余额 80000元该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。要求:编制甲企业2007年12月31日的资产负债表。

考题

甲公司为乙公司的母公司,甲公司2019年个别资产负债表中对乙公司内部应收账款余额与2018年相同,仍为2500万元,坏账准备余额仍为50万元。2019年内部应收账款对应的坏账准备计提比例未发生变化。乙公司个别资产负债表中应付账款2550万元系2018年向甲公司购入商品发生的应付购货款。甲公司与乙公司适用的所得税税率均为25%。则在2019年合并工作底稿中应编制的抵销分录有( )。

A

借:应付账款 2550

贷:应收账款 2550

B

借:应付账款 2500

贷:应收账款 2500

C

借:应收账款——坏账准备 50

贷:未分配利润——年初 50

D

借:未分配利润——年初 12.5

贷:递延所得税资产 12.5

E

借:应收账款——坏账准备 50

贷:资产减值损失 50

考题

甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。A:高估应收账款周转速度

B:低估应收账款周转速度

C:正确反映应收账款周转速度

D:无法判断对应收账款周转速度的影响

考题

甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年的5月是生产经营淡季。计算应收账款周转次数时,分母“应收账款”应该采用()。A.年初余额

B.年末余额

C.年初余额和年末余额的平均数

D.全年各月末余额的平均数

考题

甲公司是一家啤酒生产企业,淡季占用 300 万元货币资金、200 万 元应收账款、500 万元存货、1000 万元固定资产以及 200 万元无形资 产(除此以外无其他资产),旺季需额外增加 300 万元季节性存货。

经营性流动负债、长期负债和股东权益总额始终保持在 2000 万元, 其余靠短期借款提供资金。甲公司的营运资本筹资策略是( )。

A.保守型策略

B.适中型策略

C.激进型策略

D.无法确定

考题

甲公司在生产经营淡季占用 200 万元货币资金、300 万元应收账款、500 万元存货、900 万元固定资产以及 100 万元无形资产(除此以外无其他资产),在生产经营高峰期会额外增加 400 万元季节性存货。经营性流动负债、长期负债和股东权益总额始终保 持在 2000 万元,其余靠短期借款提供资金。甲公司的营运资本筹资策略是( )。 A.适中型策略

B.激进型策略

C.无法确定

D.保守型策略

考题

(2018年)甲公司是季节性生产企业,波动性流动资产等于经营性流动负债和短期金融负债之和。下列关于甲公司营运资本筹资政策的说法中,正确的有()。

A.甲公司在营业低谷时的易变现率小于1

B.甲公司采用的是保守型营运资本筹资政策

C.甲公司在营业高峰时的易变现率等于1

D.甲公司在生产经营淡季有闲置资金

考题

甲公司的生产经营存在季节性,夏季为生产经营淡季,冬季为生产经营旺季。下列关于存货周转天数的计算方法和结果分析,表述正确的是( )。A.使用年初和年末的平均数会低估存货周转速度,应当使用各月末平均数

B.为了评价存货的变现能力和管理业绩,应当使用营业成本作为周转额

C.分解总资产周转率时,应当统一使用营业收入作为周转额

D.存货积压会导致过多的资金占用,企业应当尽可能减少存货周转天数

考题

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.保守型筹资策略

B.适中型筹资策略

C.激进型筹资策略

D.无法判断

考题

甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

考题

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

甲公司资产负债表

2014年12月31日 单位:万元

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

考题

甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与销售收入比率:90%

(3)存货周转率(存货按年末数):9次

(4)应收账款周转天数(按销售收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

(提示:2019年教材将应收账款和应收票据科目合并改为应收票据及应收账款,将应付账款和应付票据科目合并改为应付票据及应付账款)

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

考题

甲公司是乙公司的母公司,2008年末甲公司应收乙公司账款为800万元,2009年末甲公司应收乙公司账款为900万元。甲公司坏账准备计提比例均为10%。对此,编制2009年合并报表工作底稿时应编制的抵销分录有()。A、借:应付账款9000000 贷:应收账款9000000

考题

多选题甲公司为乙公司的母公司,2011年末甲公司应收乙公司1000万元账款,甲公司按照应收账款余额的5%计提坏账准备,下面甲公司合并报表中正确的抵消分录为( )。A借:应付账款1000B借:应收账款1000C借:资产减值损失50D借:应收账款-坏账准备50

考题

多选题甲公司是季节性生产企业,波动性流动资产等于经营性流动负债和短期金融负债之和。下列关于甲公司营运资本筹资政策的说法中正确的有( )。[2018年真题]A甲公司采用的是保守型营运资本筹资政策B甲公司在营业低谷时的易变现率小于1C甲公司在营业高峰时的易变现率等于1D甲公司在生产经营淡季有闲置资金

考题

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期。(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)

考题

单选题甲为一家有限责任公司,甲公司为了从乙公司处获得借款,遂将自己对丙公司的一笔应收账款质押给乙公司。对此,下列说法正确的是( )。A

甲公司对丙公司的应收账款不得作为质押标的B

丙公司自其与甲公司签订的应收账款质押合同成立时取得该应收账款的质权C

丙公司对甲公司的应收账款质权应自在信贷征信机构办理登记之日起取得D

甲公司在该笔应收账款质权设立后依然可以转让该笔应收账款

考题

问答题甲公司为A公司的母公司。甲公司本期的资产负债表应收票据及应收账款项目中,有580万元为应收A公司账款,该应收账款账面余额为600万元,甲公司当年计提坏账准备20万元;有390万元为应收A公司票据,该应收票据账面余额为400万元,甲公司当年计提坏账准备10万元。A公司本期的中应付账款和应付票据中有应付甲公司账款600万元和应付甲公司票据400万元。

考题

问答题甲公司为A公司的母公司。甲公司本期个别资产负债表应收票据及应收账款项目中有1700万元为应收A公司账款,该应收账款账面余额为1800万元,甲公司当年对其计提坏账准备100万元。A公司本期个别资产负债表中列示有应付甲公司账款1800万元。甲公司和A公司适用的所得税税率均为25%。

考题

多选题假定甲公司为乙公司的母公司,甲公司2013年个别资产负债表中对乙公司内部应收账款余额与2012年相同仍为2500万元,坏账准备余额仍为50万元。2013年内部应收账款对应的坏账准备计提比例未发生增减变化。乙公司个别资产负债表中应付账款2550万元系2012年向甲公司购入商品发生的应付购货款。则在2013年合并工作底稿中应编制的抵消分录有()。A借:应付账款2550;贷:应收账款2550B借:应付账款2500;贷:应收账款2500C借:应收账款——坏账准备50;贷:资产减值损失50D借:应收账款——坏账准备50;贷:未分配利润——年初50

考题

单选题甲公司的生产经营存在季节性,每年的4月到9月是生产经营旺季,10月到次年3月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。A

高估应收账款周转速度B

低估应收账款周转速度C

正确反映应收账款周转速度D

无法判断对应收账款周转速度的影响

考题

多选题甲公司是乙公司的母公司,2008年末甲公司应收乙公司账款为800万元,2009年末甲公司应收乙公司账款为900万元。甲公司坏账准备计提比例均为10%。对此,编制2009年合并报表工作底稿时应编制的抵销分录有()。A借:应付账款9000000 贷:应收账款9000000

热门标签

最新试卷